Banque Centrale de Tunisie

Central Bank of Tunisia

-2023-

BANQUE CENTRALE DE TUNISIE

PÔLE STATISTIQUES ET ETUDES DIRECTION GENERALE DES STATISTIQUES

AVANT-PROPOS :

Le rapport statistique de la dette extérieure 1 est une publication annuelle de la Banque Centrale de Tunisie qui illustre les évolutions de la situation de l’endettement extérieur à long terme du pays lors de l’année sous-revue avec des analyses succinctes des principaux faits saillants.

Ce rapport présente également les données chiffrées du portefeuille de la dette extérieure en termes de mobilisations d’emprunts extérieurs, de remboursements du service de la dette et de l’encours et ce, pour les principaux secteurs institutionnels de l’économie. D’un autre côté, ce document met en exergue la structure de la dette extérieure à long terme du pays, notamment, selon la nature des créanciers et des emprunteurs, les devises et les secteurs d’activité, etc. L’évolution des paramètres de la dette extérieure les plus pertinents est aussi abordée dans ce rapport afin de mieux appréhender les interférences avec les autres agrégats macroéconomiques.

Les statistiques de la dette extérieure à long terme sont établies conformément aux recommandations préconisées dans le Manuel des Statistiques de la Dette Extérieure : Guide pour les compilateurs et les utilisateurs (Guide EDS 2013), le Manuel de la Balance des Paiements et de la Position Extérieure Globale, sixième édition (BPM6) et le Manuel des Statistiques Monétaires et Financières et le Guide de Compilation (MFSMCG 2016).

1 Ce rapport est produit à partir des données compilées relatives à la dette extérieure à long terme du secteur des administrations publiques réalisées en 2023 (via le Système Informatique pour l’Administration de la Dette Extérieure) et des informations obtenues à partir de l’enquête sur l’endettement extérieur et arrêtées à fin juin 2024. La mise à jour de la majorité des données utilisées dans ce rapport est publiée constamment sur le site de la Banque Centrale de Tunisie via le lien www.bct.gov.tn.

Sommaire

| CHIFFRES CLES DELADETTEEXTERIEURE ALT EN2023… | 8 | |

| APERÇUGENERAL | 9 | |

| 1. | CONTEXTEINTERNATIONAL | 9 |

| 2. | CONTEXTENATIONAL | 15 |

| I. | MOBILISATION DESRESSOURCESEXTERIEURES A LT | 20 |

| 1. | REPARTITION PAR SECTEURS EMPRUNTEURS | 20 |

| 2. | REPARTITION PAR SECTEURS CREANCIERS | 20 |

| 3. | REPARTITION PAR SECTEURS BENEFICIAIRES DESENTREPRISES | 21 |

| 4. | REPARTITION PAR DEVISES | 22 |

| II. | SERVICE DELADETTEEXTERIEURE A LT | 23 |

| 1. | REPARTITION PAR SECTEURS EMPRUNTEURS | 23 |

| 2. | REPARTITION PAR SECTEURS CREANCIERS | 24 |

| 3. | REPARTITION PAR DEVISES DEREMBOURSEMENT | 26 |

| III. | TRANSFERTS NETS | 27 |

| IV. | ENCOURSDELADETTEEXTERIEUREALT | 28 |

| 1. | REPARTITION PAR SECTEURS EMPRUNTEURS | 28 |

| 2. | REPARTITION PAR SECTEURS CREANCIERS | 29 |

| 3. | REPARTITION PAR DEVISES | 32 |

| V. | POSITION DELADETTEEXTERIEURE BRUTE | 32 |

| VI. | ANALYSE DELADETTE EXTERIEURE A LONGTERME : SELONAUTRESINDICATEURS | 34 |

| 1. | VARIATION DEL ‘ ENCOURS : EFFET – CHANGEETEFFET – VOLUME | 34 |

| 2. | ENCOURSDELADETTEEXTERIEUREA LT PAR TRANCHE DETAUXD ‘ INTERET | 35 |

| 3. | ENCOURSDELADETTEEXTERIEURE PAR INTERVALLE DEMATURITEMOYENNE | 35 |

| 4. | EVOLUTIONDUTAUXD ‘ ENDETTEMENT | 36 |

| ANNEXES | 38 |

Liste des annexes

39

| ANNEXE A| TABLEAUX | 39 |

| ANNEXE B| GLOSSAIRE | 58 |

58

Liste des tableaux

| TABLEAU -A1- TIRAGES SUR EMPRUNTSEXTERIEURS ALT : PARSECTEURSEMPRUNTEURSETSECTEURS CREANCIERS | 39 |

| TABLEAU -A2- TIRAGES SUR EMPRUNTSEXTERIEURS ALT : REPATITION DES AUTRESAGENTSECONOMIQUES | |

| PARSECTEURSCREANCIERS | 40 |

| TABLEAU -A3- TIRAGES SUR EMPRUNTSEXTERIEURS ALT : PARSECTEURSCREANCIERS | 41 |

| TABLEAU -A4 – TIRAGES SUR EMPRUNTSEXTERIEURS ALONGTERME: PARSECTEURSEMPRUNTEURSET SECTEURS CREANCIERS EN2023 | 42 |

| TABLEAU -A5- TOTAL DES TIRAGES SUREMPRUNTSEXTERIEURS : PAR DEVISES | 43 |

| TABLEAU -A6- SERVICE DE LA DETTE EXTERIEURE ALONGTERME : PARSECTEURSEMPRUNTEURSET SECTEURS CREANCIERS EN2023 | 44 |

| TABLEAU -A7- SERVICE DE LA DETTE EXTERIEURE ALONGTERME:PARSECTEURSEMPRUNTEURS | 45 |

| TABLEAU -A8- SERVICE DE LA DETTE EXTERIEURE : PARDEVISES | 46 |

| TABLEAU -A9- TRANSFERTS NETS : PAR SECTEURS EMPRUNTEURSETSECTEURS CREANCIERS EN2023 | 47 |

| TABLEAU -A10- ENCOURS DE LA DETTE EXTERIEURE ALONGTERME:PARSECTEURSEMPRUNTEURS | 48 |

| TABLEAU -A11- ENCOURS DE LA DETTE EXTERIEURE ALONGTERME: PARSECTEURS CREANCIERS | 49 |

| TABLEAU -A12- ENCOURS DE LA DETTE EXTERIEURE ALONGTERME : PARSECTEURSEMPRUNTEURSET SECTEURS CREANCIERS EN2023 | 50 |

| TABLEAU -A13- ENCOURS DE LA DETTE EXTERIEURE ALONGTERME:PARCATEGORIE D’AGENTS BENEFICIAIRES | |

| 51 | |

| TABLEAU -A14- ENCOURS DE LA DETTE EXTERIEURE ALONGTERME: PARDEVISES | 52 |

| TABLEAU -A15- VARIATION DE L’ENCOURS : (EFFET-CHANGE ET EFFET-VOLUME) EN2023 | 53 |

| TABLEAU -A16- ENCOURS DE LA DETTE EXTERIEURE ALT: PARTRANCHEDETAUX D’INTERET ET PAR MATURITE EN2023 | 54 |

| TABLEAU -A17- POSITION DE LA DETTE EXTERIEURE BRUTE (TABLEAU 1/2 ) | 55 |

| TABLEAU -A18- POSITION DE LA DETTE EXTERIEURE BRUTE (TABLEAU 2/2 | 56 |

| TABLEAU A-19- EVOLUTION DE LA NOTATIONDELATUNISIE | 57 |

57

FIGURE 29-

‘

Liste des figures

9

12

10

12

14

13

15

17

16

17

19

18

20

23

22

23

25

24

26

28

27

29

32

30

34

35

34

36

37

| FIGURE 1- CROISSANCE DU PIB (V.A EN %) | |

| FIGURE 2 – EVOLUTION DE L ‘ INFLATION (GLISSEMENT ANNUEL) | 10 |

| FIGURE 3- L ES TAUX D ‘ INTERET MOYENS DES OBLIGATIONS SOUVERAINES | 12 |

| FIGURE 4- TAUX D’ INTERET DE REFERENCE DES MARCHES INTERBANCAIRES | 12 |

| FIGURE 5- TAUX DE CHANGE DES PRINCIPALES MONNAIES INTERNATIONALES VIS – A- VIS DU DOLLAR AMERICAIN | 13 |

| FIGURE 6- EMISSION ANNUELLE D ‘ OBLIGATIONS VERTES | 14 |

| FIGURE 7- TAUX DE CROISSANCE DU PIB (2015=100) | 15 |

| FIGURE 8- EVOLUTION DE L ‘ INFLATION (2015=100) | 16 |

| FIGURE 9- COURBE DES TAUX DE LA PLACE | 17 |

| FIGURE 10- EVOLUTION DU TAUX DE CHANGE DU DINAR (MOYENNE ANNUELLE ) | 17 |

| FIGURE 11- EVOLUTION DU SOLDE BUDGETAIRE ET DU SOLDE COURANT | 18 |

| FIGURE 12 – EVOLUTION DES AVOIRS NETS EN DEVISES | 19 |

| FIGURE 13- TIRAGES SUR EMPRUNTS EXTERIEURS A LT | 20 |

| FIGURE 14- EVOLUTION DES TIRAGES PAR SECTEURS BENEFICIAIRES | 22 |

| FIGURE 15- TIRAGES SUR EMPRUNTS EXTERIEURS PAR DEVISES | 23 |

| FIGURE 16 – SERVICE DE LA DETTE EXTERIEURE PAR SECTEURS EMPRUNTEURS | 23 |

| FIGURE 17- SERVICE DE LA DETTE EXTERIEURE PAR TYPE DE CREANCIER | 24 |

| FIGURE 18- SERVICE DE LA DETTE PAR PRINCIPAUX BAILLEURS DE FONDS MULTILATERAUX | 25 |

| FIGURE 19- SERVICE DE LA DETTE EXTERIEURE PAR PRINCIPAUX BAILLEURS DE FONDS BILATERAUX | 26 |

| FIGURE 20- SERVICE DE LA DETTE PAR DEVISES | 27 |

| FIGURE 21- TRANSFERTS NETS PAR SECTEURS EMPRUNTEURS | 28 |

| FIGURE 22- EVOLUTION DE L ‘ ENCOURS PAR SECTEURS CREANCIERS | 29 |

| FIGURE 23- REPARTITION DE L ‘ ENCOURS PAR SECTEURS CREANCIERS | 30 |

| FIGURE 24- REPARTITION DE L ‘ ENCOURS PAR DEVISES | 32 |

| FIGURE 25- POSITION DE LA DETTE EXTERIEURE BRUTE | 34 |

| FIGURE 26- EVOLUTION DE L ‘ EFFET CHANGE ET DE L ‘ EFFET VOLUME SUR LA VARIATION DE L ‘ ENCOURS | 34 |

| FIGURE 27- REPARTITION DE L ‘ ENCOURS PAR TAUX EN 2023 | 35 |

| FIGURE 28- REPARTITION DE L ‘ ENCOURS PAR MATURITE MOYENNE EN 2023 | 36 |

| DU TAUX D ENDETTEMENT | 37 |

EVOLUTION DU TAUX D ENDETTEMENT

Liste des abréviations, acronymes et sigles

| A.D | Axe droite |

| A.G | Axe gauche |

| Afreximbank | Banque africaine d’Import-Export |

| BAD | Banque Africaine de Développement |

| BC | Banque centrale |

| BCE | Banque Centrale Européenne |

| BCT | Banque Centrale de Tunisie |

| BEI | Banque Européenne d’Investissement |

| BERD | Banque Européenne pour la Reconstruction et le Développement |

| CMF | Conseil du Marché Financier |

| DTS | Droits de tirages spéciaux |

| EUR | Euro |

| FADES | Fonds Arabe pour le Développement Economique et Social |

| FED | Réserve Fédérale des États-Unis |

| FMI | Fonds Monétaire International |

| G.A | Glissement annuel |

| GBP | Livre sterling |

| INS | Institut National de la Statistique |

| IPC | Indice des prix à la consommation |

| JBIC | Banque Japonaise de Coopération Internationale |

| KWD | Dinar koweïtien |

| LT | Long terme |

| MDT | Millions de dinars tunisiens |

| MF | Ministère des Finances |

| OCDE | Organisation de Coopération et de Développement Economiques |

| Pbs | Point de base |

| PDEB | Position de la dette extérieure brute |

| PIB | Produit intérieur brut |

| USD | Dollar américain |

| V.A | Variation annuelle |

| YEN | Yen japonais |

Chiffres clés de la dette extérieure à LT en 2023 …

APERÇU GENERAL

1. Contexte international

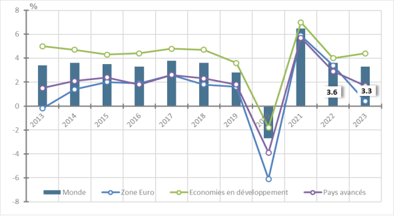

L’économie mondiale a fait preuve en 2023 de résilience en dépit d’un environnement géopolitique tendu et la poursuite de l’adoption de politiques monétaires restrictives par les principales banques centrales dans le monde. Le taux de croissance mondial n’a dans ce contexte subi qu’un léger ralentissement pour se situer à 3,3% (contre 3,6% en 2022), soutenu principalement par le rebond de la demande globale émanant de certaines économies émergentes. Toutefois, des évolutions disparates selon les régions ont marqué l’activité économique mondiale en 2023.

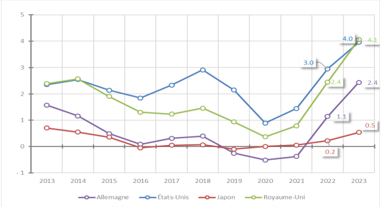

En particulier, la croissance du PIB réel des pays développés s’est fortement estompée revenant de 2,9% en 2022 à 1,7% en 2023. Ce ralentissement a frappé plusieurs économies avancées, essentiellement, celle de la zone euro dont l’activité n’a progressé que de 0,4% en 2023 contre 3,3% en 2022 suite, particulièrement, à la légère récession de l’Allemagne (-0,3%) et au fléchissement des rythmes de croissance de la France et de l’Italie (1,1% et 0,7% contre 2,6% et 4,7% en 2022, respectivement). Par ailleurs, les économies américaine et japonaise ont progressé à des rythmes plus soutenus, en 2023, affichant des taux de croissance respectifs de 2,9% et 1,7%.

Source : FMI (WEO)

Pour les pays en voie de développement , la croissance économique s’est légèrement améliorée pour se situer à 4,4% en 2023 (contre 4% en 2022). Cette tendance s’explique par la persistance de la demande mondiale engendrée, notamment, par une consommation de plus en plus accrue. Au palmarès des pays affichant les meilleures performances économiques, l’on site, l’Inde, la Chine et la Russie dont les taux de croiss ance ont atteint respectivement 8,2%, 5,2% et 3,6%. En revanche, le rythme de la croissance de la région du Moyen-Orient et de l’Afrique du Nord (MENA) s’est nettement décéléré (1,9% en 2023 contre 5,5% en 2022) suite principalement aux conflits géopolitiques et à la persistance des tensions inflationnistes.

Quant à l’inflation mondiale, et après la hausse exceptionnelle enregistrée en 2022, elle a reculé en 2023 à 6,7% suite principalement à l’atténuation des effets des goulots d’étranglement au niveau de l’offre mondiale et l’impact du resserrement des politiques monétaires sur la demande globale. Dans la zone euro , l’inflation a poursuivi sa tendance baissière enregistrant un ralentissement en glissement annuel de 8,4% en 2022 à 5,4% en 2023 traduisant, notamment, une désinflation en Allemagne (8,7% à 6%), en France (5,9% à 5,7%) et en Italie (8,7% à 5,9%). Aux ÉtatsUnis, l’inflation a connu une décélération considérable pour chuter à 4,1% en 2023 (contre 8% en 2022). Quant aux pays en développement, l’évolution des prix a avoisiné 8,1% (contre 9,6% une année auparavant), affichant des niveaux toujours plus élevés que la moyenne mondiale.

Source : FMI (WEO)

A cet effet, et afin de parer aux pressions inflationnistes, la majorité des banques centrales ont adopté, en 2023, des politiques monétaires suffisamment restrictives. Ainsi, les relèvements successifs des taux directeurs ont été effectués au rythme le plus accentué depuis une vingtaine d’années, notamment, la FED (+100 pbs), la BCE (+250 pbs) et la banque d’Angleterre (+175 pbs) pour s’ établir à des niveaux de [5,25%-5,50%], 4,5% et 5,25% respectivement à la fin de 2023. En revanche, le taux directeur de la banque centrale du Japon a été maintenu à un niveau négatif de -0,1%.

Sur les marchés financiers internationaux , l’indice MSCI World, a progressé de 19,8% en 2023, dénotant la performance des marchés des actions qui s’explique principalement par la résilience des économies avancées et le regain d’optimisme. En particulier, les marchés boursiers américains ont enregistré des gains significatifs (S&P 500 : +26,3% ; Dow Jones : +16,2% ; Nasdaq Composite : +44,6%) et à moindre degré les marchés européens (CAC 40 : +16,5%). Au Japon, l’indice boursier Nikkei a progressé de plus de 23%, marquant l’une de ses meilleures performances lors des dix dernières années.

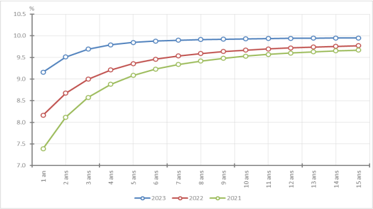

Concernant le marché des émissions souveraines, il a été marqué, en 2023, par une grande volatilité due essentiellement à la persistance des incertitudes liées aux marchés. Aux ÉtatsUnis, le rendement des bons du Trésor à 10 ans a terminé l’année à 3,88%, après l’avoir commencé à 3,74%. Il a en effet oscillé autour d’une moyenne de 4,07% en atteignant un pic historique de plus de 5% en octobre 2023. Dans la zone euro, une forte volatilité a été aussi observée sur le marché obligataire européen. Particulièrement, les rendements des émissions du trésor français à 10 ans sont revenus de 2,97% en janvier à 2,92% en décembre 2023. Quant aux émissions souveraines allemandes à 10 ans, leur rendement a baissé de 8 points de base, clôturant l’année à 2,02%, après avoir enregistré un pic de 2,97% en octobre. Pour le RoyaumeUni, le taux à 10 ans s’est accru de 160 pbs par rapport à 2022 enregistrant un rendement moyen de 4,1%. Pour le Japon, les rendements des obligations à 10 ans ont progressé de 30 pbs par rapport à 2022 pour afficher un taux de 0,5% en moyenne pour l’année 2023.

Par ailleurs, il convient de souligner que malgré les corrections connues par les principaux marchés obligataires vers la fin de l’année 2023, les niveaux des rendements des

émissions souveraines restent toujours supérieurs à leurs niveaux historiques observés lors de la dernière décennie.

Source : OCDE

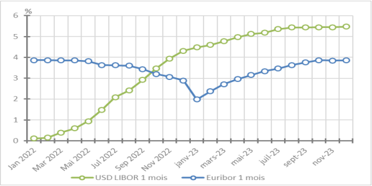

Du côté des marchés interbancaires , les taux d’intérêt à court terme sont demeurés historiquement élevés, traduisant l’impact du resserrement des politiques monétaires. Ainsi, le taux interbancaire offert à Londres (LIBOR à 1 mois) basé sur le dollar américain, a augmenté significativement en 2023 pour atteindre en moyenne 5,14% clôturant l’année à un taux de 5,47%. Pour le taux interbancaire dans la zone euro (Euribor 1 mois), il a enregistré une moyenne de 3,24% en 2023, atteignant 3,86% en décembre.

Source : BCE, FED

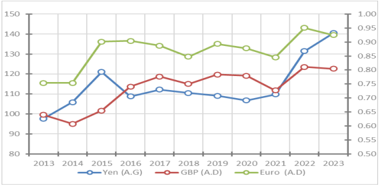

Pour le marché de change international, il a subi en 2023 des fluctuations persistantes. En effet, le dollar américain s’est déprécié, d’une année à l’autre, de 2,7% par rapport à l’euro et de 0,8% contre la livre sterling. Cependant, vis-à-vis du yen japonais, le billet vert a enregistré une appréciation de 6,9%.

NOTE : Les données sont exprimées en unités de devise étrangère par dollar.

Source : FMI (IFS)

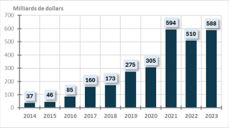

Dans ce contexte, marqué par le durcissement des conditions d’endettement, les difficultés d’accès aux ressources usuelles de financements extérieurs et en présence de nouveaux défis causés par les changements climatiques, plusieurs pays se sont orientés vers de nouveaux instruments de financement à l’instar des obligations vertes 2 . Ce choix représente une stratégie innovante qui permettrait de drainer de nouvelles sources notamment celles dédiées à la transition climatique.

2 Voir encadré

Encadré : Finance verte et marché financier : instruments et initiatives pour un avenir durable

L ‘émergence de la finance verte marque une nouvelle ère pour le secteur financier en témoignant de l’engagement en faveur du développement durable et de la responsabilité sociétale. Ainsi, les efforts pour investir dans des projets environnementaux impliquent la création d’instruments financiers novateurs, dont « les obligations vertes ».

Le volume d’émission des obligations vertes a connu une croissance significative ces dernières années reflétant l’essor du marché des obligations vertes avec la barre de 510 milliards de dollars en 2022 à 588 milliards de dollars en 2023, marquant une hausse de 15,3% selon le Climate Bonds Initiative.

Source : Climate Bonds Initiative

Les obligations vertes sont des instruments financiers qui contribuent à aligner les investissements sur des objectifs durables et à mobiliser des capitaux pour faire face aux défis environnementaux tels que les changements climatiques. Les émetteurs des obligations vertes incluent différentes entités, telles que les gouvernements, les institutions financières, les entreprises privées ou bien des organismes publics.

L’émission inaugurale d’obligations vertes a été réalisée par la Banque européenne d’investissement (BEI) en 2007 d’un montant total de 600 millions d’euros suivie par celle de la Banque Mondiale en 2008, ce qui a marqué le début d’une initiative majeure pour ouvrir la voie à des investissements axés sur le climat englobant les secteurs éligibles tels que la production d’énergie propre, la construction de bâtiments durables, la protection de la biodiversité, etc.

Il existe un grand potentiel pour améliorer l’efficacité de l’utilisation des financements climatiques et de nombreux efforts peuvent être déployés. Cependant, les risques d endettement et les enjeux du changement ‘ climatique sont deux problèmes conjointement liés. L’un des mécanismes disponibles pour prendre en compte les préoccupations liées à la dette et au changement climatique, est la conversion de dettes en investissements écologiques, communément appelée « debt for nature/climate swap». C’est un mécanisme qui lie la restructuration de la dette extérieure d’un pays à des engagements concrets en matière de lutte contre le changement climatique. Ce concept vise à alléger le fardeau de la dette des pays en développement en échange de l’affectation de ressources à des initiatives environnementales. Ce mécanisme est lié à l ‘endettement extérieur dans la mesure où il propose une approche novatrice pour aborder les défis de la dette des pays en développement tout en promouvant des actions concrètes en faveur du climat. L’idée principale sous-jacente à un échange de dette contre des projet s environnementaux est qu’au lieu de continuer à effectuer des paiements extérieurs, un pays débiteur effectue des paiements en monnaie locale pour des projets environnementaux, selon des modalités convenues avec les créanciers.

2. Contexte national

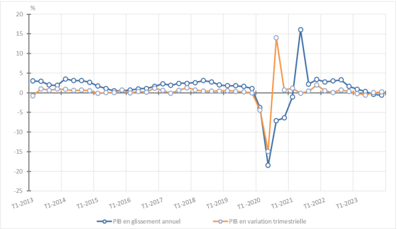

Au niveau national, la croissance économique s’est limitée à 0,2% en 2023, un niveau bien inférieur aux taux de croissance de 4,5% et 2,8% enregistrés respectivement en 2021 et 2022. L’activité économique nationale a subi pleinement les répercussions de la nette récession du secteur agricole (-16,1% contre 1% en 2022). Cette situation a été exacerbée par le déclin continu de l’activité industrielle non manufacturière et par la faible performance des activités manufacturières (0,5% contre 5,9% en 2022). Toutefois, la croissance économique a été soutenue grâce à la forte croissance du secteur des services (3,1% contre 3,6% en 2022).

Source : INS

Du côté de la demande globale , la consommation finale nationale n’ a progressé que de 1,4% en 2023, (contre 1,7% en 2022) en raison du ralentissement de la consommation privée (1,5% contre 1,8% en 2022) et la morosité de la consommation publique (1,1% pour les deux dernières années) auxquels s’ajoutent la baisse du taux d’investissement, revenant de 16,3% du PIB en 2022 à 15,5% en 2023. En revanche, la contribution de la demande extérieure nette a été positive en 2023, suite à l’effet conjugué de la baisse du volume des importations de 8,1% et la hausse de celui des exportations de 6,4%.

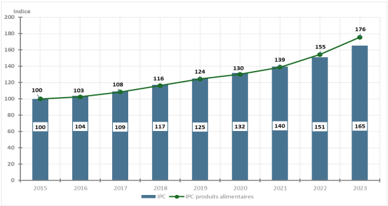

De sa part, l ‘indice des prix à la consommation a poursuivi son trend haussier, pour s’élever à 9,3% en 2023 (contre 8,3% l’année précédente ); une spirale alimentée par la hausse des prix des produits de base en relation, principalement, avec la recrudescence des difficultés d’approvisionnement et l’impact néfaste de la sècheresse sur le secteur agricole.

Source : INS

Après un cycle de resserrement monétaire en 2022 pour contrer la spirale inflationniste, la Banque Centrale de Tunisie a adopté une politique monétaire prudente durant l’année 2023. Le taux directeur , déjà augmenté de 175 points de base en 2022, a été maintenu à 8% tout au long de l’année 2023. Cette politique qui s’est avérée efficace, a permis d’entamer un processus désinflationniste depuis le deuxième trimestre de l’année, ramenant le taux d’inflation à 8,1% (en G.A) au mois de décembre 2023 contre un pic de 10,4% (en G.A) au mois de décembre 2022.

Les rendements des titres notamment ceux émis par l État ‘ , toutes échéances confondues, se sont inscrits en progression durant l’année 2023 ; une hausse principalement induite par le resserrement de la politique monétaire.

En effet, les rendements des titres à court terme ont augmenté considérablement en 2023, reflétant la hausse des taux sur le marché à court terme, ce qui s’est répercuté e sur les rendements à long terme. De même, les hausses des rendements nominaux s’expliquent principalement par des rendements réels plus élevés, liés en outre, aux anticipations de maintien par la BCT de sa politique monétaire restrictive.

Source : CMF

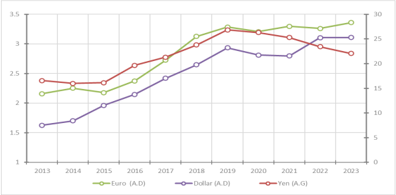

Sur le marché de change , le taux de change du dinar a enregistré, au terme de l’année 2023, une dépréciation de 2,4% (en G.A) vis-àvis de l’euro alors qu’il s’est apprécié de 1,4% (en G.A) par rapport au dollar américain et de 7,1% (en G.A) à l’égard du yen japonais. Cette évolution du cours du dinar traduit, essentiellement, l’évolution de la parité (EUR/USD). En termes de moyennes annuelles, le dinar a connu en 2023 une relative dépréciation de 0,1% face au dollar américain et de 2,9% vis-àvis l’euro, tandis qu’il s’est fortement apprécié de 6,2% par rapport au yen japonais.

NOTE : Les données sont exprimées en unités de devise étrangère par dinar.

Source : BCT

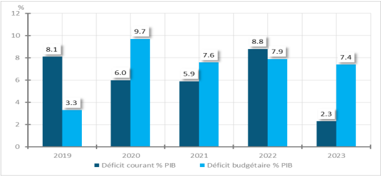

Au niveau des finances publiques de la Tunisie, le déficit primaire au titre de l’année 2023, a atteint 5.496 MDT ou 3,6% du PIB, contre 6.394 MDT ou 4,6% du PIB une année auparavant. Parallèlement, le déficit budgétaire , hors privatisations et dons, s’est légèrement atténué pour revenir à 7,4% du PIB en 2023 (contre -7,9% en 2022) malgré un creusement de 2,4% en valeur. Ce niveau de déficit, qui demeure élevé, pose plusieurs défis en matière de financement, surtout dans un contexte marqué par des difficultés d’accès au financement extérieur.

Au niveau des échanges extérieurs de la Tunisie, le déficit courant s’est amélioré de manière substantielle pour s’établir à -2,3% du PIB (contre -8,8% en 2022). Cette forte amélioration est principalement expliquée par la contraction du déficit de la balance des biens (FOB/FOB), qui est revenu d’une année à l’autre de -33 milliards de dinars en 2022 à -28,1 milliards de dinars en 2023, à la consolidation des recettes du tourisme (5,4 milliards de dinars contre 4 milliards en 2022) et le maintien des envois de fonds des travailleurs tunisiens à l’étranger à un niveau appréciable (8,8 milliards en 2023 contre 8,4 milliards en 2022).

Pour le compte financier, il a dégagé en 2023 un besoin de financement de 1.296 MDT, contre un besoin de financement plus important en 2022 de 9.102 MDT. Ce résultat est attribuable, notamment, à la forte atténuation du solde des autres investissements (-4.595 MDT contre -8.081 MDT) et à la consolidation du solde créditeur des investissements de portefeuille (+2.226 MDT contre +1.323 MDT une année auparavant).

Source : BCT & MF

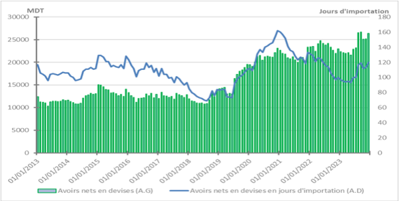

A la fin de l’année 2023, les avoirs nets en devises se sont situés en valeur à 26.408 MDT, soit l’équivalent de 120 jours d’importation (contre 22.949 MDT soit 100 jours à la fin de l’année 2022 ). Ainsi, la dynamique positive du secteur extérieur engendrée principalement par la forte maitrise du déficit courant a consolidé les avoirs de réserve.

Source : BCT

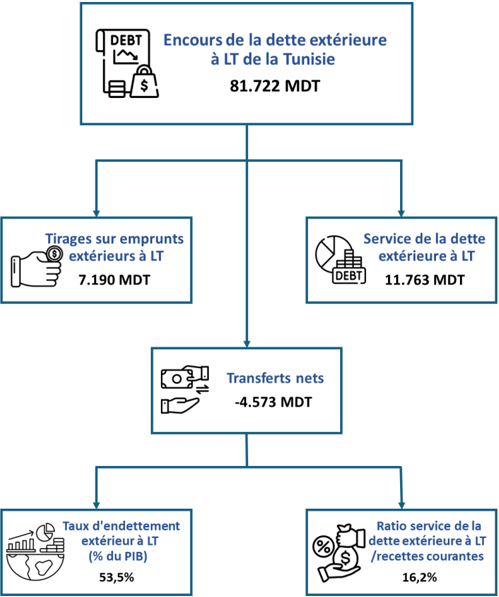

I. Mobilisation des ressources extérieures à LT

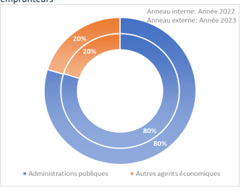

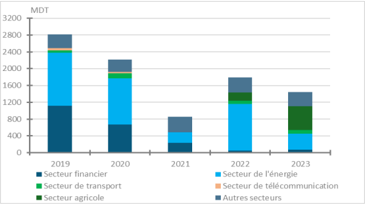

Les tirages sur les emprunts extérieurs à long terme ont atteint 7.190 MDT en 2023, en baisse de 18,5% par rapport à 2022 (Cf. Annexe A-1-). L’Administration publique demeure le principal bénéficiaire de ces concours avec une part de 80% du total ; le reliquat a été levé par les autres agents économiques.

1. Répartition par secteurs emprunteurs

L’enveloppe totale mobilisée par l’Administration publique sous forme d’emprunts extérieurs a accusé un repli de 18,3% pour revenir à 5.746 MDT en 2023.

Source : BCT & MF

Quant aux tirages contractés par les autres agents économiques , ils se sont situés à 1.445 MDT en régression de 19,3% par rapport à l’année 2022 ( Cf. Annexe A-2-). En particulier, les sociétés non financières ont mobilisé une enveloppe de 1.371 MDT soit 95% du total des tirages alloués aux entreprises. Le reste a profité aux institutions de dépôts à l’exception de la banque centrale (16 MDT) et aux autres sociétés financières (58 MDT).

2. Répartition par secteurs créanciers

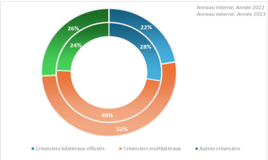

La structure des tirages extérieurs à LT par secteurs créanciers, demeure dominée en 2023 dans sa quasi-totalité par les emprunts contractés auprès des créanciers officiels , aussi bien dans le cadre de la coopération bilatérale officielle que multilatérale.

En particulier, les emprunts extérieurs contractés auprès des créanciers multilatéraux ont totalisé un montant de 4.123 MDT en 2023 soit 57,3% de l’ensemble des tirages extérieurs. L ‘A freximbank a accordé à l’Administration publique un crédit de 473 MUSD (1.466 MDT) dans le cadre du programme de financement des importations stratégiques. Parallèlement, la Banque Mondiale a accordé à la Tunisie des concours financiers de l’ordre de 656 MDT dont 179 MDT ayant servi à financer les dépenses publiques liées au projet de soutien aux interventions d’urgence en matière de protection sociale. Quant à la BERD et la BEI , elles ont alloué des enveloppes respectives de 588 MDT et 560 MDT destinées essentiellement aux entreprises publiques tunisiennes opérant dans les secteurs de l’énergie et de l’agriculture.

Concernant les emprunts extérieurs de sources bilatérales officielles , ils ont porté sur un montant de 2.878 MDT en 2023. Les fonds mobilisés auprès de ces créanciers ont accaparé 93,8 % de l’enveloppe bilatéral e ayant, essentiellement, concerné les concours financiers accordés par l’Arabie Saoudite à l’ État pour un montant de 1.355 MDT et destinés pour l’essentiel à l’appui budgétaire. Parallèlement, le Japon a attribué une enveloppe de l’ordre de 629 MDT dont 232 MDT mobilisés par l’Administration publique dans le cadre du programme de « soutien et du renforcement de la protection sociale ». Quant aux ressources allouées par l’ Allemagne et la France , elles ont atteint 421 MDT et 243 MDT, respectivement (Cf. Annexe A4-). Il est par ailleurs utile de mentionner que la Tunisie, s’est abstenue pour la quatrième année consécutive de lever des fonds sur le marché financier international suite, notamment, aux contraintes d’accès à ce s marchés.

3. Répartition par secteurs bénéficiaires des entreprises

La répartition des tirages des opérateurs économiques tunisiens par secteurs bénéficiaires, en 2023, laisse apparaitre que les deux tiers du total des mobilisations ont servi au financement de celles opérant dans le secteur agricole et celui de 3 l’énergie avec des enveloppes respectives de 574 MDT et 384 MDT.

3 En relation avec l’activité de l’importation des céréales pour l’État.

Source : BCT

Pour les fonds extérieurs destinés au secteur financier, ils se sont limités à 74 MDT, contre des montants nettement plus importants durant les années antérieures.

Par nature d’emprunt , les tirages financiers se sont établis à 1.070 MDT, représentant près de 75% du total des emprunts extérieurs, (contre 979 MDT, soit 54,7% en 2022). Les tirages commerciaux ont, en revanche, nettement reculé pour revenir à 375 MDT en 2023 (contre 810 MDT en 2022).

4. Répartition par devises

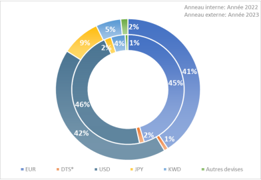

La répartition des emprunts extérieurs par devises fait révéler que les montants contractés en dollar américain et en euro ont accaparé des parts comparables soit 42,5% et 40,7%, respectivement (contre 46,4 % et 45,3% en 2022). Quant à la monnaie japonaise , sa part a pratiquement quadruplé comparée à 2022 pour se situer à 8,7% en 2023 (Cf. Annexe A-5-).

Source : BCT & MF

II. Service de la dette extérieure à LT

1. Répartition par secteurs emprunteurs

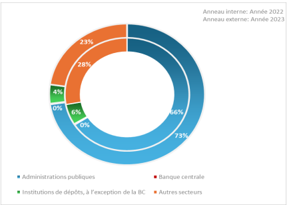

Le service de la dette extérieure à long terme s’est accru significativement en 2023 (+32,3%) pour atteindre 11.763 MDT dont 8.556 MDT ou 72,7% du total a été honoré par l’Administration publique. Pour les règlements des institutions de dépôts à l’exception de la banque centrale, ils se sont situés à 510 MDT (Cf. Annexe A-6-). Cependant, les autres secteurs se sont désengagés pour un montant de 2.678 MDT, soit 22,8% du total.

Source : BCT

S’agissant du principal de la dette extérieure à LT , il s’est inscrit en fort accroissement en 2023 (+ 34,4%), pour s’élever à 9.296 MDT, représentant près de 80% du service de la dette extérieure à LT. Cette évolution a porté la marque des remboursements par l’ État de l’intégralité de deux emprunts obligataires, l’Eurobond émis en 2018 pour un montant de 500 millions d’euros et le « Samurai », garanti par la JBIC, émis en 2013 d’une valeur de 22,4 milliards de yens japonais. Concurremment, les intérêts se sont accrus de 24,9%, atteignant 2.468 MDT. Majoritairement, les intérêts relevant de l’Administration publique ont accaparé près de 82,5% du total, soit un montant de 2.036 MDT (Cf. Annexe A-7-).

D’une année à l’autre, le ratio du service de la dette extérieure à LT , calculé par rapport aux recettes courantes de la balance des paiements, a enregistré une hausse de 2,3 points de pourcentage, par rapport à 2022 pour se situer à 16,2% reflétant ainsi l’importance des règlements honorés en 2023.

Par ailleurs, il est utile de souligner que l’intensification du recours aux emprunts extérieurs constatée, particulièrement, après l’année 2017 , a fait que le service de la dette extérieure remboursé au cours de ces cinq dernières années (2019-2023) a presque triplé par rapport à celui honoré durant le quinquennat (2009-2013) et a doublé par rapport au service de la dette extérieure (2014-2018).

2. Répartition par secteurs créanciers

La ventilation du service de la dette extérieure à LT par type de créancier a montré une prédominance des remboursements en faveur des créanciers multilatéraux (51,7% ou 6.087 MDT contre 47,8% ou 4.253 MDT en 2022).

Source : BCT

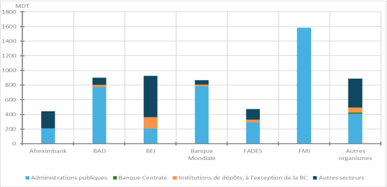

Dans le détail, le Fonds Monétaire International représente le premier bénéficiaire, avec une part de 26% du total du service de la dette extérieure bénéficiant aux bailleurs de fonds multilatéraux. Quant au service de la dette réglé en faveur de la BEI, il a atteint 926 MDT en 2023 et a été honoré à hauteur de 78% par les opérateurs économiques tunisiens autres que l’Administration publique. De leur part, les flux de remboursement en faveur de la BAD se sont inscrits en hausse de 16,2% en 2023, par rapport à 2022, atteignant 903 MDT dont une part prédominante de ces règlements, soit (85,8%), revient à l’Administration publique et le reliquat a été honoré par les entreprises. Pour le service de la dette extérieure à l’égard de la Banque Mondiale , il s’est notablement accru de 68% pour s’élever à 868 MDT , en 2023, représentant 14,3% du total du service remboursé en faveur des bailleurs de fonds multilatéraux. Ces remboursements ont essentiellement concerné l’Administration publique (90,3%). Pour les règlements effectués au profit du FADES , ils se sont situés à 473 MDT en 2023 dont une part de 61,4% a été honorée par l’ État . S’agissant des paiements au titre du service de la dette extérieure à LT au profit de l’ Afreximbank , ils se sont établis à 444 MDT en 2023 et sont répartis entre l’Administration publique (46,8%) et les « autres secteurs » (53,2%) (Cf. Annexe A-6-).

Source : BCT

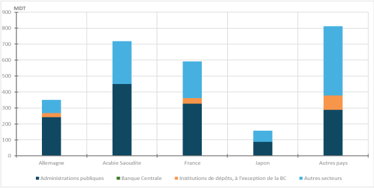

Pour les créanciers bilatéraux , les remboursements au titre du service de la dette extérieure à LT ont enregistré une progression de 6,5% pour se situer à 2.631 MDT en 2023 (contre 2.470 MDT en 2022). En effet, l ‘Arabie Saoudite s’est positionnée en premier rang,

avec un total des règlements de 719 MDT dont la majeure partie a été honorée par l’Administration publique. Les remboursements au profit de la France ont atteint 591 MDT, soit une part de 22,5% du total du service de la dette extérieure au profit des créanciers bilatéraux. En ce qui concerne l’Allemagne , les remboursements ont atteint 351 MDT contre 280 MDT en 2022. Pour le Japon , les règlements effectués se sont élevés à 158 MDT avec une part de 55,4% honorée par l’Administration publique .

Il faut par ailleurs signaler qu’une enveloppe de 34 MDT a fait l’objet d’une conversion de dette 4 ayant servi à financer certains projets de développement et d’investissement .

De son côté, le règlement au titre du service de la dette extérieure dû au marché financier international s’est élevé à 3.045 MDT, soit 25,9% du total honoré en 2023 (contre 2.169 MDT ou 24,4% en 2022). Il s’agit essentiellement du remboursement de l’intégralité de deux emprunts obligataires (Eurobond émis en 2018 et Samurai, garanti par la JBIC, émis en 2013).

Source : BCT

3. Répartition par devises de remboursement

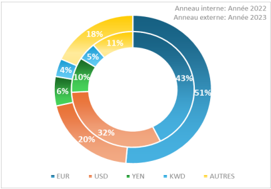

La ventilation par devises du service de la dette extérieure à LT en 2023 , laisse apparaître une progression de la part des paiements effectués en euro passant d’une année à l’autre de 42,6% à 51,4% dénotant l’importance des règlements libellés en cette devise.

4 La conversion d’une partie du service de la dette extérieure concerne certains prêts contractés auprès de l’ Allemagne, la France, l’Italie et la Belgique.

En revanche, la part du dollar américain a reculé à 20,0% contre 31,6% en 2022. Quant au yen japonais , il a affiché une baisse de sa part de 6,4% contre 9,8% en 2022 (Cf. Annexe A-8-) .

Source : BCT

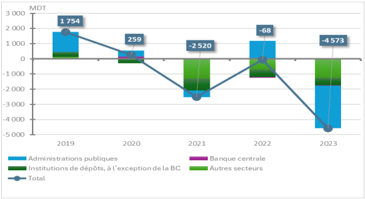

III. Transferts nets

Les transferts nets ont dégagé en 2023 un solde négatif, qui s’est considérablement creusé, pour se situer à -4.573 MDT (contre -68 MDT en 2022). Ce résultat s’explique, essentiellement, par le repli des tirages sur les emprunts extérieurs de 18,5% conjugué à l’accroissement du service de la dette extérieure de 32,3%.

L’ Administration publique a contribué au tarissement des ressources de financement en enregistrant un solde négatif de (-2.811 MDT) alors qu’elle avait dégagé un solde positif de 1.173MDT en 2022. En effet, ce renversement est dû à l’effet conjugué de la baisse des flux entrants (-1.290 MDT) et la hausse des flux sortants (+2.694 MDT).

De leurs côtés, les transferts nets dégagés par les « autres secteurs » ont affiché également un solde négatif qui s’est davantage creusé pour se situer à (-1.249 MDT) en 2023 contre (-706 MDT) en 2022 en raison de l’effet combiné de la régression des flux relatifs aux mobilisations extérieures de 19,5% et la hausse du service de la dette extérieure à LT de 8%.

Source : BCT

Par type de coopération , les transferts nets des institutions multilatérales ont enregistré un solde négatif de (-1.964 MDT) issus, essentiellement, des flux de capitaux réglés au profit du FMI (-1.582 MDT), contre des flux nets positifs de 247 MDT dégagé par les créanciers bilatéraux officiels. De son côté, le marché financier international a dégagé un solde négatif de (-3.045 MDT).

IV. Encours de la dette extérieure à LT

Le stock de la dette extérieure à long terme a atteint 81.722 MDT au terme de l’année 2023, soit une légère régression par rapport à fin 2022 (-1,2% ou -990 MDT) ( Cf. Annexe A-10-) . Cette évolution est imputable, essentiellement, à l’effet conjugué de la baisse des tirages sur les emprunts extérieurs et l’accentuation des remboursements au titre du principal. Par ailleurs, cette baisse a été estompée par la dépréciation du dinar face, spécialement à l’euro, principale monnaie d’endettement.

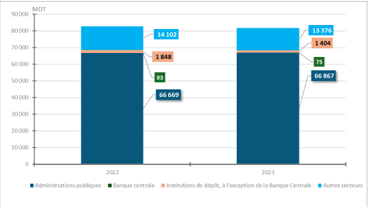

1. Répartition par secteurs emprunteurs

Réparti par secteurs emprunteurs , l’encours de la dette extérieure à long terme a révélé, au terme de 2023, une prédominance des engagements de l’ Administration publique qui ont représenté 81,8% du total des passifs extérieurs. Ce stock, qui s’est élevé à 66.867 MDT, a enregistré une légère hausse par rapport à la fin de 2022 (+ 0,3% ou 198 MDT). Cette

évolution est la résultante d’une combinaison d’un effet change positif de 951 MDT qui a été atténué par un effet volume négatif de -753 MDT. Quant à l’encours de la dette extérieure de la Banque Centrale , il a accusé une baisse notable de 19,3% pour revenir à 75 MDT au terme de 2023.

Par ailleurs, le stock de la dette extérieure des institutions de dépôts à l’exception de la banque centrale et celui des « autres secteurs » se sont inscrits, également, en repli de 444 MDT et de 726 MDT pour revenir à 1.404 MDT et 13.376 MDT, respectivement (Cf. Annexe A-10- ).

Source : BCT

La ventilation de l’encours de la dette des entreprises par catégorie d’agents bénéficiaires a été marquée par la régression de l’encours des entreprises publiques de 4,1% pour se situer à 12.493 MDT, soit 84,5% de l’encours total des entreprises. Quant à l’encours des entreprises privées, il a accusé une baisse plus prononcée (- 21,9%) pour être ramené à 2.288 MDT, représentant 15,5% de l’encours total (Cf. Annexe A-13) .

2. Répartition par secteurs créanciers

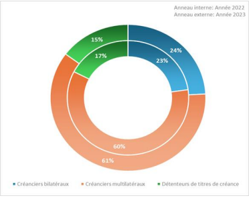

Ventilée par type de créancier , la structure de la dette extérieure, au terme de 2023, a été marquée par la consolidation de l’encours dû aux créanciers multilatéraux et de celui des créanciers bilatéraux , contre un fléchissement de l’encours auprès du marché financier international.

Source : BCT

L’encours de la dette extérieure contractée dans le cadre de la coopération multilatérale a légèrement progressé (+392 MDT ou +0,8%) pour atteindre 49.863 MDT, à fin 2023 ; une situation marquée par une décélération des flux mobilisés, essentiellement, par l’ État. Ainsi, sa part dans l’encours total est passée de 59,8% au terme de 2022 à 61% à fin décembre 2023 (Cf. Annexe A-11-). Cependant, cette relative hausse cache des évolutions disparates selon l’organisme prêteur. Concernant l’encours de la dette extérieure à LT à l’égard de la Banque Mondiale, il s’est accru au terme de 2023 de 524 MDT pour s’établir à 13.567 MDT, soit une part de 16,6%, de l’encours total (contre 15,8% en 2022) consolidant ainsi sa position en tête des bailleurs de fonds partenaires de la Tunisie. De sa part, la BAD a préservé en 2023 sa position en tant que deuxième organisme prêteur du pays avec une part de 10,3% du total du stock de la dette extérieure, soit un niveau de 8.398 MDT (contre 8.528 MDT en 2022). Ce repli reflète, entre autres, la faiblesse des mobilisations extérieures contractées auprès de cet organisme lors de ces dernières années. Toutefois, l’Afreximbank ne cesse de renforcer sa position parmi les premiers prêteurs de la Tunisie, par l’octroi à l’ État en 2023, d’une nouvelle enveloppe de 473 MUSD. Sa part dans le total des engagements sous forme de dette extérieure à LT a été portée d’une année à l’autre de 2,9% à 4,4% pour s’établir à 3.602 MDT à fin 2023 . Concernant l ‘encours à l’égard de l’ Union Européenne, il s’est établi à 4.759 MDT à fin décembre 2023 soit une progression de 3,6% ou 165 MDT par rapport à la même période de 2022, affichant une part dans l’encours total de

5,8%. Par ailleurs, l’encours de la dette à LT vis-à-vis du Fonds Monétaire International , s’est situé à 7.198 MDT à fin 2023, en repli de 1.251 MDT ou 14,8 % une année auparavant. En outre, le stock des créances vis-à-vis du Fonds Arabe de Développement Economique et Social est demeuré stable, pour se situer à 2.968 MDT en 2023 (Cf. Annexe A-12-).

D’un autre côté, l’encours de la dette extérieure due à l’égard des pays partenaires de la Tunisie s’est établi à 19.752 MDT au terme de 2023 (contre 18.802 MDT en 2022), soit un accroissement de 5,1% ou 950 MDT. Dans le détail, le stock des engagements à l’égard de la France , qui a demeuré le premier pays créancier de la Tunisie, a enregistré un léger repli de 149 MDT ou 3,7% pour revenir à 3.900 MDT à fin 2023. Ceci s’explique par la faiblesse des mobilisations et l’amplification des amortissements, ramenant ainsi sa part à 4,8% dans l’encours total à fin 2023. En revanche, l’encours vis -à-vis de l’ Allemagne, deuxième pays pourvoyeur de fonds de la Tunisie , a progressé de 291 MDT pour s’établir à 3.613 MDT au terme de 2023 représentant 4,4% de l’encours total. Il est à signaler, également, qu’à la fin de 2023, deux pays partenaires ont davantage renforcé leurs positions parmi les principaux prêteurs bilatéraux de la Tunisie, en l’occurrence, l’Arabie saoudite et l’ Algérie avec des stocks de 3.131 MDT et 1.950 MDT (ou des parts 3,8% et 2,4%), respectivement. Pour le Japon, l’encours constaté fin 2023, a aussi progressé de 341 MDT pour s’établir à 2.407 MDT représentant une part de 2,9% de l’encours total.

Par origine , la répartition de l’encours de la dette extérieure à LT au terme de 2023, a montré la primauté des engagements dus aux créanciers bilatéraux officiels, avec une part majoritaire de 92,3% du total encours dû dans le cadre de la coopération bilatérale. Quant aux créanciers privés, ils n’ont accaparé que 7,7% d e l’ encours dû.

D’autre part, le stock de la dette vis -à-vis du marché financier international s’est replié de 2.333 MDT par rapport à fin 2022 pour se situer à 12.107 MDT, représentant une part de 14,8% du total de l’ encours (contre 14.440 MDT ou 17,5% une année auparavant), en relation avec le remboursement du principal de deux emprunts obligataires en 2023 et l’absence de sorties sur ces marchés (Cf. Annexe A-12-).

3. Répartition par devises

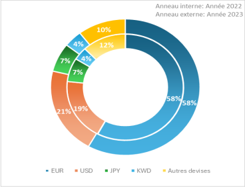

La répartition de l’encours de la dette extérieure par devise s montre la primauté de l’euro sur les autres principales monnaies d’endettement de la Tunisie, avec une part de 58,2%, suivi par le dollar américain (20,6%) et le yen japonais (6,8%.) (Cf. Annexe A-14-).

Source : BCT

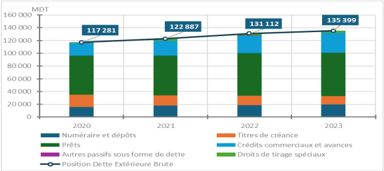

V. Position de la Dette Extérieure Brute 5

La position de la dette extérieure brute de la Tunisie s’est située à 135.399 MDT au terme de 2023, soit un accroissement des passifs bruts de 3,3%, contre 131.112 MDT à fin 2022, en raison de la progression, à des degrés différents, de tous ses instruments (Annexes A-17- & A-18-).

La ventilation de la PDEB par maturité laisse apparaître une dominance des engagements à long terme qui ont accaparé 64,7% du stock des passifs bruts fin 2023 pour se situer à 87.599 MDT (contre 88.428 MDT ou 67,4% en 2022). Le reste des engagements, soit 35,3% du total des passifs bruts, est dû à court terme.

Ventilée par secteur institutionnel , la structure de la PDEB a fait ressortir une légère augmentation des engagements de l’Administration publique (+0,3%) étant, exclusivement, constitués par des engagements de maturité longue, soit 67.502 MDT (contre 67.277 MDT fin

5 Compte tenu des intérêts courus et non encore échus.

2022). La part de ce secteur dans le total du stock des passifs a demeuré prédominante avoisinant la moitié.

Quant à l’encours de la Banque Centrale , il s’est situé à 6.689 MDT au terme 2023 contre 6.456 MDT à fin 2022, suite à la progression du stock relatif aux « numéraires et dépôts » ; sa part dans le total des passifs de la PDEB s’est stagnée d’une année à l’autre à 4,9%.

De même, le stock des engagements extérieurs des institutions de dépôt, à l’exception de la banque centrale a progressé de 6,2% pour atteindre 16.427 MDT au terme de 2023 en raison, de l’accroissement des engagements à court terme, sous forme de « numéraires et dépôts » de 1.322 MDT pour s’élever à 14.478 MDT, alors que les engagements de long terme relatifs à ce secteur, constitués exclusivement de « prêts » , se sont inscrits en baisse de 456 MDT pour se limiter à 1.408 MDT.

Concernant le stock du passif des « autres secteurs » , il s’est situé à 44.781 MDT à la fin de 2023, en accroissement de 6,8% par rapport à la même période de 2022 accaparant, ainsi, 33,1% du total. Cette évolution est attribuable, notamment, à l’affermissement des engagements à court terme sous forme de « crédit commerciaux et avances » .

D’un autre côté, la répartition du PDEB par instruments a été marquée par la prédominance des « prêts » à long terme, soit 50,2% du total, enregistrant une légère augmentation (+ 1,8%) par rapport à fin 2022 pour s’établir à 67.995 MDT suite à un effet-change positif qui a été freiné par un effet volume négatif. Parallèlement, les « crédits commerciaux et avances » ont connu une hausse en 2023 (+ 13%) pour atteindre 31.339 MDT, soit 23,1% du total. Quant aux « numéraire et dépôts » , ils ont connu un accroissement de 8,5% par rapport à leur niveau à fin 2022, pour s’établir à 19.961 MDT, soit 14,7% du total.

Source : BCT & MF

VI. Analyse de la dette extérieure à long terme : selon autres indicateurs

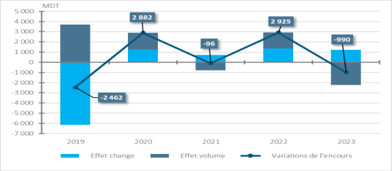

1. Variation de l’encours : Effet-change et effet-volume

D’une année à l’autre, l’encours de la dette extérieure à LT, a affiché au terme de l’année de 2023, une variation négative de 990 MDT. Ce résultat a porté la marque d’un effet-volume négatif de 2.226 MDT, dû à une sortie nette des capitaux d’emprunts extérieurs à LT, contre un effet-change positif de 1.236 MDT, induit par l’appréciation de l’euro face au dinar tunisien (Cf. Annexe A-15-) .

Source : BCT

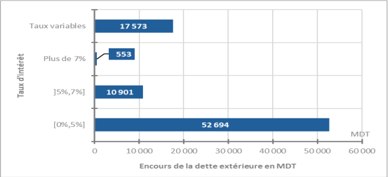

2. Encours de la dette extérieure à LT par tranche de taux d’intérêt

La répartition de l’encours par tranche de taux d’intérêt en 2023 fait apparaître une prédominance de l’encours de la dette extérieure à taux fixe qui s’est élevé à 64.149 MDT, soit 78,5% du total. Dans le détail, une part de 82,1% de ces engagements extérieurs à long terme de la Tunisie a été contractée avec un taux compris entre [0%-5%]. Cette plage de taux englobe, principalement, les prêts contractés auprès des organismes multilatéraux, notamment, l’Union Européenne, la Banque Mondiale et la BAD. Pour les prêts indexés sur des taux compris entre [5%-7%], ils ont accaparé une part de 17% pour porter sur un montant de 10.901 MDT. Concernant l’encours relatif aux prêts à taux supérieur à 7%, il n’a représenté que 0,9% au terme de l’année 2023, soit seulement 553 MDT.

A taux variable , l’encours de la dette extérieure a atteint à la fin de 2023 un total de 17.573 MDT, soit une part de 21,5%. La majeure partie de ces crédits a été contractée auprès du Fonds Monétaire International 6 (Cf. Annexe A-16-).

Source : BCT

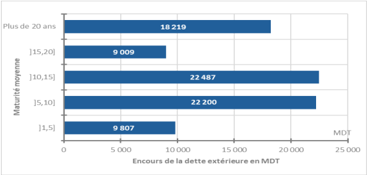

3. Encours de la dette extérieure par intervalle de maturité moyenne

L’encours de la dette extérieure à LT avec une maturité moyenne comprise entre [1 – 5 ans] a atteint 9.807 MDT au terme de 2023 pour représenter 12% du total. Cette tranche a concerné, principalement les prêts contractés auprès de l’Afreximbank en 2022 et 2023.

6 « le Mécanisme é largi de crédit (MEC) » et « l’Instrument de financement rapide (IFR) »

Quant au stock des prêts alloués avec une maturité comprise entre ]5 – 10 ans], il s’est situé à 22.200 MDT soit une part de 27,2%. Cette tranche englobe les engagements restants dus à l’égard , en outre, du marché financier international et du Fonds Monétaire International. En ce qui concerne l’encours ayant une maturité comprise entre ]10 – 15 ans], il a concerné, essentiellement, les prêts accordés par quelques organismes multilatéraux à l’instar de l’Union Européenne, la Banque Mondiale et la BAD avec un total de 22.487 MDT soit 27,5% du stock dû à fin 2023. Pour les prêts contractés avec une maturité comprise entre ]15 – 20 ans], leur encours a atteint 9.009 MDT au terme de 2023 soit 11% du total et ont été, principalement, financés par la BAD et le FADES. S’agissant de la maturité supérieure à 20 ans, l’encours y affèrent s’est situé à 18.219 MDT représentant 22,3% du total ; l’essentiel de ces engagements est dû à l’égard de la Banque Mondiale (Cf. Annexe A-16-).

Source : BCT

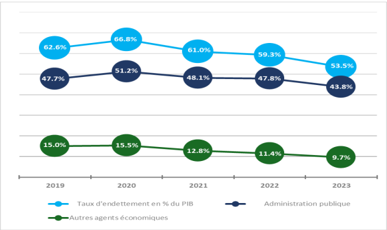

4. Evolution du taux d’endettement

Le taux d’endettement, en pourcentage du PIB, a poursuivi sa tendance baissière entamée depuis 2020, pour se limiter à 53,5% au terme de 2023 (contre 59,3% en 2022). En particulier, l’endettement extérieur de l’État s’est inscrit, à son tour en baisse pour être ramené à 43,8% (contre 47,8% en 2022). De même, le ratio d’endettement extérieur à LT des autres agents économiques est revenu d’une année à l’autre de 11,4% à 9,7%.

Source : BCT

Annexe A |Tableaux

TABLEAU -A1-

TIRAGES SUR EMPRUNTS EXTERIEURS A LT : PAR SECTEURS EMPRUNTEURS ET SECTEURS CREANCIERS

En MDT

| DésignationAdministrations publiquesBanque centraleAutres agents économiquesTotal des tirages | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Créanciers officielsAutres créanciersTotalCréanciers officielsAutres créanciersTotalCréanciers officielsAutres créanciersTotalCréanciers officielsAutres créanciersTotal | ||||||||||||

| 2019 | 5.692,2 | 2.363,9 | 8.056,1 | 0,0 | 0,0 | 0,0 | 2.666,7 | 283,4 | 2.950,1 | 8.358,9 | 2.647,3 | 11.006,2 |

| 2020 | 6.137,2 | 29,9 | 6.167,1 | 104,5 | 0,0 | 104,5 | 2.001,8 | 271,0 | 2.272,8 | 8.243,5 | 300,9 | 8.544,4 |

| 2021 | 7.066,7 | 111,1 | 7.177,8 | 15,3 | 0,0 | 15,3 | 809,7 | 81,8 | 891,5 | 7.891,7 | 192,9 | 8.084,6 |

| 2022 | 6.611,8 | 424,0 | 7.035,8 | 0,0 | 0,0 | 0,0 | 1.789,9 | 0,0 | 1.789,9 | 8.401,7 | 424,0 | 8.825,7 |

| 2023 | 5.579,2 | 166,4 | 5.745,6 | 0,0 | 0,0 | 0,0 | 1.421,5 | 23,2 | 1.444,7 | 7.000,7 | 189,6 | 7.190,3 |

TABLEAU -A2-

TIRAGES SUR EMPRUNTS EXTERIEURS A LT : REPATITION DES AUTRES AGENTS ECONOMIQUES PAR SECTEURS CREANCIERS

En MDT

| DésignationAutres agents économiques | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Institutions de dépôts, à l’exception de la BCAutres sociétésfinancières Sociétés non financièresTotal | ||||||||||||

| Créanciers officielsAutres créanciersTotalCréanciers officielsAutres créanciersTotalCréanciers officielsAutres créanciersTotalCréanciers officielsAutres créanciersTotal | ||||||||||||

| 2019 | 865.0 | 0,0 | 865,0 | 222,3 | 124,9 | 347,2 | 1 579,4 | 158,5 | 1 737,9 | 2 666,7 | 283,4 | 2 950,1 |

| 2020 | 195.5 | 205,0 | 400,5 | 228,5 | 56,4 | 284,9 | 1 577,8 | 9,6 | 1 587,4 | 2 001,8 | 271,0 | 2 272,8 |

| 2021 | 77.0 | 0,0 | 77,0 | 105,1 | 81,8 | 186,9 | 627,6 | 0,0 | 627,6 | 809,7 | 81,8 | 891,5 |

| 2022 | 15.4 | 0,0 | 15,4 | 32,6 | 0,0 | 32,6 | 1 741,9 | 0,0 | 1 741,9 | 1 789,9 | 0,0 | 1 789,9 |

| 2023 | 15.5 | 0,0 | 15,5 | 35,1 | 23,2 | 58,3 | 1 370,9 | 0,0 | 1 370,9 | 1 421,5 | 23,2 | 1 444,7 |

TABLEAU -A3TIRAGES SUR EMPRUNTS EXTERIEURS A LT :

PAR SECTEURS CREANCIERS

| DésignationCréanciers officielsAutres créanciers | ||||||

|---|---|---|---|---|---|---|

| Créanciers bilatéraux officielsCréanciers multilatérauxTotalDétenteurs de titres de créanceAutresTotal | ||||||

| 2019 | 4.198,2 | 4.160,7 | 8.358,9 | 2.412,0 | 235,3 | 2.647,3 |

| 2020 | 1.976,3 | 6.256,9 | 8.233,2 | 0,0 | 300,9 | 300,9 |

| 2021 | 2.623,3 | 5.268,4 | 7.891,7 | 0,0 | 192,9 | 192,9 |

| 2022 | 2.540,3 | 5.861,4 | 8.401,7 | 0,0 | 424,0 | 424,0 |

| 2023 | 2.878,0 | 4.122,7 | 7.000,7 | 0,0 | 189,6 | 189,6 |

TABLEAU -A4 –

TIRAGES SUR EMPRUNTS EXTERIEURS A LONG TERME: PAR SECTEURS EMPRUNTEURS ET SECTEURS CREANCIERS EN 2023

En MDT

| Institutions de dépôts, à l’exception de la BCAutres secteurs | ||||||

|---|---|---|---|---|---|---|

| DésignationAdministrations publiquesBanque centraleAutres sociétés financièresSociétés non financièresTotal | ||||||

| Créanciers bilatéraux officiels | 2.579,4 | 0,0 | 0,0 | 0,0 | 298,6 | 2.878,0 |

| Allemagne | 321,4 | 0,0 | 0,0 | 0,0 | 99,7 | 421,1 |

| Arabie Saoudite | 1.354,7 | 0,0 | 0,0 | 0,0 | 0,0 | 1.354,7 |

| France | 102,4 | 0,0 | 0,0 | 0,0 | 140,3 | 242,7 |

| Japon | 593,6 | 0,0 | 0,0 | 0,0 | 35,8 | 629,4 |

| Autres pays | 207,3 | 0,0 | 0,0 | 0,0 | 22,8 | 230,1 |

| Créanciers multilatéraux | 2.999,8 | 0,0 | 15,5 | 35,1 | 1.072,3 | 4.122,7 |

| Afreximbank | 1.465,6 | 0,0 | 0,0 | 0,0 | 0,0 | 1.465,6 |

| BAD | 338,3 | 0,0 | 0,0 | 0,0 | 27,7 | 366,0 |

| BEI | 164,1 | 0,0 | 0,0 | 30,1 | 365,9 | 560,1 |

| BERD | 1,6 | 0,0 | 0,0 | 5,0 | 581,5 | 588,1 |

| Banque Mondiale | 613,3 | 0,0 | 0,0 | 0,0 | 43,0 | 656,3 |

| FADES | 283,8 | 0,0 | 15,5 | 0,0 | 12,4 | 311,7 |

| Autres organismes | 133,1 | 0,0 | 0,0 | 0,0 | 41,8 | 174,9 |

| Autres créanciers | 166,4 | 0,0 | 0,0 | 23,2 | 0,0 | 189,6 |

| Dont, détenteurs de titres de créance | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| TOTAL | 5.745,6 | 0,0 | 15,5 | 58,3 | 1.370,9 | 7.190,3 |

TABLEAU -A5TOTAL DES TIRAGES SUR EMPRUNTS EXTERIEURS : PAR DEVISES

| DeviseEURDTSUSDYENKWDAUTRES | ||||||

|---|---|---|---|---|---|---|

| 2019 | 58,9 | 7,8 | 24 | 4,8 | 2,2 | 2,3 |

| 2020 | 49,7 | 29,4 | 13,2 | 1,5 | 2,6 | 3,6 |

| 2021 | 49,3 | 30,2 | 13,9 | 2,8 | 3,4 | 0,4 |

| 2022 | 45,3 | 1,4 | 46,4 | 2 | 4,1 | 0,8 |

| 2023 | 40,7 | 0,9 | 42,5 | 8,7 | 5,6 | 1,6 |

TABLEAU -A6-

SERVICE DE LA DETTE EXTERIEURE A LONG TERME : PAR SECTEURS EMPRUNTEURS ET SECTEURS CREANCIERS EN 2023

| DésignationAdministrationsBanque centraleInstitutions de dépôts, à l’exception de la BCAutres secteursTotal | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PrincipalIntérêtsTotalPrincipalIntérêtsTotalPrincipalIntérêtsTotalPrincipalIntérêtsTotalPrincipalIntérêtsTotal | |||||||||||||||

| Créanciers bilatéraux officiels | 1.216,1 | 180,8 | 1.396,9 | 0,0 | 0,0 | 0,0 | 136,5 | 12,5 | 149,0 | 946,5 | 138,7 | 1.085,2 | 2.299,1 | 332,0 | 2.631,1 |

| Allemagne | 192,7 | 50,4 | 243,1 | 0,0 | 0,0 | 0,0 | 23,3 | 1,7 | 25,0 | 67,4 | 15,0 | 82,4 | 283,4 | 67,1 | 350,5 |

| Arabie Saoudite | 416,9 | 33,5 | 450,4 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 241,8 | 27,0 | 268,8 | 658,7 | 60,5 | 719,2 |

| France | 286,7 | 40,9 | 327,6 | 0,0 | 0,0 | 0,0 | 30,3 | 3,6 | 33,9 | 200,4 | 29,5 | 229,9 | 517,4 | 74,0 | 591,4 |

| Japon | 76,7 | 10,9 | 87,6 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 66,0 | 4,6 | 70,6 | 142,7 | 15,5 | 158,2 |

| Autres | 243,1 | 45,1 | 288,2 | 0,0 | 0,0 | 0,0 | 82,9 | 7,2 | 90,1 | 370,9 | 62,6 | 433,5 | 696,9 | 114,9 | 811,8 |

| Créanciers multilatéraux | 3.139,7 | 1.111,2 | 4.250,9 | 17,8 | 1,2 | 19,0 | 299,6 | 16,3 | 315,9 | 1.249,7 | 251,2 | 1.500,9 | 4.706,8 | 1.379,9 | 6.086,7 |

| Afreximbank | 0,0 | 208,0 | 208,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 230,4 | 5,8 | 236,2 | 230,4 | 213,8 | 444,2 |

| BAD | 640,1 | 135,1 | 775,2 | 0,0 | 0,0 | 0,0 | 23,9 | 5,0 | 28,9 | 82,8 | 16,1 | 98,9 | 746,8 | 156,2 | 903,0 |

| BEI | 163,5 | 40,4 | 203,9 | 0,0 | 0,0 | 0,0 | 153,1 | 4,6 | 157,7 | 487,2 | 77,7 | 564,9 | 803,8 | 122,7 | 926,5 |

| Banque Mondiale | 472,3 | 311,0 | 783,3 | 0,0 | 0,0 | 0,0 | 21,4 | 2,0 | 23,4 | 33,2 | 27,9 | 61,1 | 526,9 | 340,9 | 867,8 |

| FADES | 214,3 | 76,2 | 290,5 | 0,0 | 0,0 | 0,0 | 36,0 | 3,0 | 39,0 | 112,7 | 30,8 | 143,5 | 363,0 | 110,0 | 473,0 |

| FMI | 1.306,0 | 276,3 | 1.582,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 1.306,0 | 276,3 | 1.582,3 |

| Autres organismes | 343,5 | 64,2 | 407,7 | 17,8 | 1,2 | 19,0 | 65,2 | 1,7 | 66,9 | 303,4 | 92,9 | 396,3 | 729,9 | 160,0 | 889,9 |

| Autres créanciers | 2.164,6 | 743,8 | 2.908,4 | 0,0 | 0,0 | 0,0 | 42,0 | 2,6 | 44,6 | 83,0 | 9,2 | 92,2 | 2.289,6 | 755,6 | 3.045,2 |

| Dont, détenteurs de titres de créance | 2.164,6 | 743,8 | 2.908,4 | 0,0 | 0,0 | 0,0 | 42,0 | 2,6 | 44,6 | 83,0 | 9,2 | 92,2 | 2.289,6 | 755,6 | 3.045,2 |

| TOTAL | 6.520,4 | 2.035,8 | 8.556,2 | 17,8 | 1,2 | 19,0 | 478,1 | 31,4 | 509,5 | 2.279,2 | 399,1 | 2.678,3 | 9.295,5 | 2.467,5 | 11.763,0 |

TABLEAU -A7SERVICE DE LA DETTE EXTERIEURE A LONG TERME: PAR SECTEURS EMPRUNTEURS

| DésignationAdministrations publiquesBanque centraleInstitutions de dépôts, à l’exception de la BCAutres secteursTotal | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PrincipalIntérêtsTotalPrincipalIntérêtsTotalPrincipalIntérêtsTotalPrincipalIntérêtsTotalPrincipalIntérêtsTotal | |||||||||||||||

| 2019 | 5.195,0 | 1.541,1 | 6.736,1 | 15,2 | 0,1 | 15,3 | 477,5 | 58,2 | 535,7 | 1.632,3 | 332,6 | 1.964,9 | 7.320,0 | 1.932,0 | 9.252,0 |

| 2020 | 4.283,9 | 1.494,6 | 5.778,5 | 1,6 | 0,2 | 1,8 | 622,8 | 61,1 | 683,9 | 1.511,2 | 310,0 | 1.821,2 | 6.419,5 | 1.865,9 | 8.285,4 |

| 2021 | 6.131,2 | 1.489,1 | 7.620,3 | 12,7 | 1,5 | 14,2 | 794,8 | 52,3 | 847,1 | 1.802,9 | 314,7 | 2.117,6 | 8.741,6 | 1.857,6 | 10.599,2 |

| 2022 | 4.246,3 | 1.616,2 | 5.862,5 | 27,7 | 2,4 | 30,1 | 482,9 | 37,7 | 520,6 | 2.160,9 | 319,5 | 2.480,4 | 6.917,8 | 1.975,8 | 8.893,6 |

| 2023 | 6.520,4 | 2.035,8 | 8.556,2 | 17,8 | 1,2 | 19,0 | 478,2 | 31,4 | 509,6 | 2.279,1 | 399,1 | 2.678,2 | 9.295,5 | 2.467,5 | 11.763,0 |

TABLEAU -A8-

SERVICE DE LA DETTE EXTERIEURE : PAR DEVISES

| DeviseEURUSDYENKWDAUTRES | |||||

|---|---|---|---|---|---|

| 2019 | 38,8 | 38,0 | 4,0 | 3,7 | 15,5 |

| 2020 | 60,1 | 23,0 | 4,3 | 2,6 | 10,0 |

| 2021 | 40,8 | 48,3 | 3,2 | 2,1 | 5,6 |

| 2022 | 42,6 | 31,6 | 9,8 | 4,9 | 11,1 |

| 2023 | 51,4 | 20,0 | 6,4 | 3,9 | 18,3 |

TABLEAU -A9-

TRANSFERTS NETS :

PAR SECTEURS EMPRUNTEURS ET SECTEURS CREANCIERS EN 2023

| DésignationAdministrations publiquesBanque centraleInstitutions de dépôts, à l’exception de la BCAutres secteursTotal | |||||

|---|---|---|---|---|---|

| Créanciers bilatéraux officiels | 1.182,5 | 0,0 | -149,0 | -786,6 | 246,9 |

| Allemagne | 78,3 | 0,0 | -25,0 | 17,3 | 70,6 |

| Arabie Saoudite | 904,3 | 0,0 | 0,0 | -268,8 | 635,5 |

| France | -225,2 | 0,0 | -33,9 | -89,6 | -348,7 |

| Japon | 506,0 | 0,0 | 0,0 | -34,8 | 471,2 |

| Autres | -80,9 | 0,0 | -90,1 | -410,7 | -581,7 |

| Créanciers multilatéraux | -1.251,1 | -19,0 | -300,4 | -393,5 | -1.964,0 |

| Afreximbank | 1.257,6 | 0,0 | 0,0 | -236,2 | 1.021,4 |

| BAD | -436,9 | 0,0 | -28,9 | -71,2 | -537,0 |

| BEI | -39,8 | 0,0 | -157,7 | -168,9 | -366,4 |

| BERD | 0,9 | 0,0 | -66,9 | 452,2 | 386,2 |

| Banque Mondiale | -170,0 | 0,0 | -23,4 | -18,1 | -211,5 |

| FADES | -6,7 | 0,0 | -23,5 | -131,1 | -161,3 |

| FMI | -1.582,3 | 0,0 | 0,0 | 0,0 | -1.582,3 |

| Autres organismes | -273,9 | -19,0 | 0,0 | -220,2 | -513,1 |

| Autres créanciers | -2.742,0 | 0,0 | -44,6 | -69,0 | -2.855,6 |

| Dont, détenteurs de titres de créance | -2.908,4 | 0,0 | -44,6 | -92,2 | -3.045,2 |

| TOTAL | -2.810,6 | -19,0 | -494,0 | -1.249,1 | -4.572,7 |

TABLEAU -A10ENCOURS DE LA DETTE EXTERIEURE A LONG TERME: PAR SECTEURS EMPRUNTEURS

| Autres secteurs | |||||||

|---|---|---|---|---|---|---|---|

| DésignationAdministrations publiquesBanque centraleInstitutions de dépôts, à l’exception de la BCAutres sociétés financièresSociétés non financièresTotalTotal | |||||||

| 2019 | 58.606,0 | 0,0 | 3.274,7 | 825,2 | 14.295,1 | 15.120,3 | 77.001,0 |

| 2020 | 61.290,8 | 102,4 | 3.137,6 | 939,4 | 14.412,8 | 15.352,2 | 79.883,0 |

| 2021 | 62.939,5 | 112,5 | 2.360,1 | 835,0 | 13.539,9 | 14.374,9 | 79.787,0 |

| 2022 | 66.669,0 | 92,7 | 1.848,0 | 596,2 | 13.506,1 | 14.102,3 | 82.712,0 |

| 2023 | 66.866,9 | 74,8 | 1.404,1 | 431,5 | 12.944,7 | 13.376,2 | 81.722,0 |

TABLEAU -A11-

ENCOURS DE LA DETTE EXTERIEURE A LONG TERME : PAR SECTEURS CREANCIERS

| DésignationCréanciers officielsAutres créanciers | ||||||

|---|---|---|---|---|---|---|

| Créanciers bilatéraux officielsCréanciers multilatérauxTotalDétenteurs de titres de créancesAutresTotal | ||||||

| 2019 | 13.809,6 | 39.566,7 | 53.376,3 | 21.295,3 | 2.329,4 | 23.624,7 |

| 2020 | 14.796,8 | 43.806,5 | 58.603,3 | 19.246,6 | 2.033,1 | 21.279,7 |

| 2021 | 15.850,6 | 46.240,0 | 62.090,6 | 15.865,6 | 1.830,8 | 17.696,4 |

| 2022 | 17.037,3 | 49.471,0 | 66.508,3 | 14.439,5 | 1.764,2 | 16.203,7 |

| 2023 | 18.227,6 | 49.863,2 | 68.090,8 | 12.106,9 | 1.524,3 | 13.631,2 |

TABLEAU -A12-

ENCOURS DE LA DETTE EXTERIEURE A LONG TERME : PAR SECTEURS EMPRUNTEURS ET SECTEURS CREANCIERS EN 2023

En MDT

| Autres secteurs | ||||||

|---|---|---|---|---|---|---|

| DésignationAdministrations publiquesBanque centraleInstitutions de dépôts, à l’exception de la BCAutres sociétés financièresSociétés non financièresTotal | ||||||

| Créanciers bilatéraux officiels | 13.411,4 | 0,0 | 232,1 | 152,8 | 4.431,3 | 18.227,6 |

| Allemagne | 2.807,5 | 0,0 | 94,7 | 0,0 | 545,2 | 3.447,4 |

| Arabie Saoudite | 2.473,6 | 0,0 | 0,0 | 0,0 | 656,9 | 3.130,5 |

| France | 2.553,7 | 0,0 | 100,6 | 58,9 | 1.083,0 | 3.796,2 |

| Japon | 1.302,5 | 0,0 | 0,0 | 0,0 | 1.104,8 | 2.407,3 |

| Autres pays | 4.274,1 | 0,0 | 36,8 | 93,9 | 1.041,4 | 5.446,2 |

| Créanciers multilatéraux | 40.810,3 | 74,8 | 1.029,3 | 164,5 | 7.784,3 | 49.863,2 |

| Afreximbank | 3.601,9 | 0,0 | 0,0 | 0,0 | 0,0 | 3.601,9 |

| BAD | 7.455,7 | 0,0 | 264,7 | 0,0 | 677,4 | 8.397,8 |

| BEI | 1.871,0 | 0,0 | 522,8 | 72,9 | 2.856,2 | 5.322,9 |

| Banque Mondiale | 12.877,4 | 0,0 | 74,4 | 39,9 | 575,4 | 13.567,1 |

| FADES | 2.092,7 | 0,0 | 97,8 | 0,0 | 777,6 | 2.968,1 |

| FMI | 7.198,0 | 0,0 | 0,0 | 0,0 | 0,0 | 7.198,0 |

| Autres organismes | 5.713,6 | 74,8 | 69,6 | 51,7 | 2.897,7 | 8.807,4 |

| Autres créanciers | 12.645,2 | 0,0 | 142,7 | 114,2 | 729,1 | 13.631,2 |

| Détenteurs de titres de créance | 11.951,3 | 0,0 | 63,7 | 0,0 | 91,9 | 12.106,9 |

| TOTAL | 66.866,9 | 74,8 | 1.404,1 | 431,5 | 12.944,7 | 81.722,0 |

TABLEAU -A13-

ENCOURS DE LA DETTE EXTERIEURE A LONG TERME: PAR CATEGORIE D’AGENTS BENEFICIAIRES

| Entreprises | ||||||

|---|---|---|---|---|---|---|

| DésignationAdministrations publiquesBanque centraleEntreprises publiquesEntreprises privéesTotalTotal | ||||||

| 2019 | 58.606,0 | 0,0 | 13.413,4 | 4.981,6 | 18.395,0 | 77.001,0 |

| 2020 | 61.290,8 | 102,4 | 14.024,8 | 4.465,0 | 18.489,8 | 79.883,0 |

| 2021 | 62.939,5 | 112,5 | 12.991,4 | 3.743,6 | 16.735,0 | 79.787,0 |

| 2022 | 66.669,0 | 92,7 | 13.022,8 | 2.927,5 | 15.950,3 | 82.712,0 |

| 2023 | 66.866,9 | 74,8 | 12.492,8 | 2.287,5 | 14.780,3 | 81.722,0 |

TABLEAU -A14-

ENCOURS DE LA DETTE EXTERIEURE A LONG TERME : PAR DEVISES

| DeviseEURUSDYENKWDAUTRES | |||||

|---|---|---|---|---|---|

| 2019 | 57,4 | 21,1 | 9,5 | 3,5 | 8,5 |

| 2020 | 57,7 | 19,1 | 9,1 | 3,3 | 10,8 |

| 2021 | 58,2 | 16,1 | 8,8 | 3,7 | 13,2 |

| 2022 | 57,9 | 18,8 | 7,2 | 3,9 | 12,2 |

| 2023 | 58,2 | 20,6 | 6,8 | 4,0 | 10,4 |

TABLEAU -A15VARIATION DE L’ENCOURS : (EFFET-CHANGE ET EFFET-VOLUME) EN 2023

| Désignation20192020202120222023 | |||||

|---|---|---|---|---|---|

| Variations de l’encours | -2.461,7 | 2.882,2 | -96,1 | 2.925,1 | -989,9 |

| Dollar E.U. | -1.377,9 | -980,4 | -2.477,7 | 2.684,0 | 1.296,4 |

| Euro | -34,7 | 2.095,6 | 133,4 | 1.497,0 | -316,8 |

| Yen japonais | -94,7 | -52,9 | -262,8 | -1.053,6 | -403,7 |

| Dinar koweïtien | -216,0 | -51,8 | 317,8 | 206,6 | 36,8 |

| Autres devises | -738,3 | 1.871,7 | 2.193,1 | -409,0 | -1.602,5 |

| Effet change | -6.169,8 | 1.267,0 | 702,1 | 1.340,1 | 1.236,1 |

| Dollar E.U. | -1.122,7 | -712,6 | 878,1 | 1.015,6 | -42,7 |

| Euro | -4.012,9 | 2.134,0 | -561,8 | 389,5 | 1.650,9 |

| Yen japonais | -392,7 | 49,0 | -280,0 | -440,4 | -394,6 |

| Dinar koweïtien | -184,1 | -135,9 | 222,1 | 173,5 | -20,4 |

| Autres devises | -457,3 | -67,5 | 443,7 | 201,9 | 43,0 |

| Effet volume | 3.708,1 | 1.615,2 | -798,2 | 1.585,0 | -2.226,0 |

| Dollar E.U. | -255,2 | -267,9 | -3.355,8 | 1.668,4 | 1.339,1 |

| Euro | 3.978,2 | -38,3 | 695,3 | 1.107,5 | -1.967,7 |

| Yen japonais | 298,0 | -101,9 | 17,3 | -613,2 | -9,2 |

| Dinar koweïtien | -31,9 | 84,1 | 95,7 | 33,1 | 57,2 |

| Autres devises | -281,0 | 1.939,2 | 1.749,4 | -610,9 | -1.645,5 |

TABLEAU -A16ENCOURS DE LA DETTE EXTERIEURE A LT:

PAR TRANCHE DE TAUX D’INTERET ET PAR MATURITE EN 2023

| Désignation[0%, 5%]]5%, 7%]Plus de 7%Taux variableTotal | |||||

|---|---|---|---|---|---|

| [1, 5] | 3.119,1 | 2.198,9 | 92,8 | 4.396,6 | 9.807,4 |

| ] 5, 10] | 10.121,5 | 8.366,2 | 0,0 | 3.711,9 | 22.199,6 |

| ] 10, 15] | 15.689,9 | 145,3 | 0,0 | 6.651,3 | 22.486,5 |

| ] 15, 20] | 7.735,4 | 140,3 | 0,0 | 1.133,4 | 9.009,1 |

| Plus de 20 ans | 16.028,1 | 50,7 | 460,6 | 1.680,0 | 18.219,4 |

| Total | 52.694,0 | 10.901,4 | 553,4 | 17.573,2 | 81.722,0 |

TABLEAU -A17-

POSITION DE LA DETTE EXTERIEURE BRUTE (TABLEAU 1 / 2 ) (1)

| Descripteur2020202120222023 | ||||

|---|---|---|---|---|

| Administrations publiques | 61.842,5 | 63.495,4 | 67.277,0 | 67.501,9 |

| Court terme | 0,0 | 0,0 | 0,0 | 0,0 |

| Numéraire et dépôts | 0,0 | 0,0 | 0,0 | 0,0 |

| Titres de créance | 0,0 | 0,0 | 0,0 | 0,0 |

| Prêts | 0,0 | 0,0 | 0,0 | 0,0 |

| Crédits commerciaux et avances | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres passifs sous forme de dette | 0,0 | 0,0 | 0,0 | 0,0 |

| Long terme | 61.842,5 | 63.495,4 | 67.277,0 | 67.501,9 |

| Droits de tirage spéciaux (allocations) | 0,0 | 2.103,0 | 2.139,8 | 2.151,8 |

| Numéraire et dépôts | 0,0 | 0,0 | 0,0 | 0,0 |

| Titres de créance | 19.229,6 | 15.857,4 | 14.509,5 | 12.280,9 |

| Prêts | 42.612,9 | 45.535,0 | 50.627,7 | 53.069,2 |

| Crédits commerciaux et avances | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres passifs sous forme de dette | 0,0 | 0,0 | 0,0 | 0,0 |

| Banque centrale | 4.503,9 | 6.000,7 | 6.456,0 | 6.689,3 |

| Court terme | 1.030,5 | 961,2 | 1.348,5 | 1.482,9 |

| Numéraire et dépôts | 1.025,0 | 955,0 | 1.337,9 | 1.470,6 |

| Titres de créance | 0,0 | 0,0 | 0,0 | 0,0 |

| Prêts | 0,0 | 0,0 | 0,0 | 0,0 |

| Crédits commerciaux et avances | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres passifs sous forme de dette | 5,5 | 6,2 | 10,6 | 12,3 |

| Long terme | 3.473,4 | 5.039,5 | 5.107,5 | 5.206,4 |

| Droits de tirage spéciaux (allocations) | 1.054,9 | 1.098,5 | 1.119,4 | 1.119,8 |

| Numéraire et dépôts | 2.316,1 | 3.828,5 | 3.895,4 | 4.011,8 |

| Titres de créance | 0,0 | 0,0 | 0,0 | 0,0 |

| Prêts | 102,4 | 112,5 | 92,7 | 74,8 |

| Crédits commerciaux et avances | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres passifs sous forme de dette | 0,0 | 0,0 | 0,0 | 0,0 |

En MDT

(1) Compte tenu des intérêts courus et non encore échus.

TABLEAU -A18(1)

En MDT

POSITION DE LA DETTE EXTERIEURE BRUTE (TABLEAU 2 / 2 )

| Descripteur2020202120222023 | ||||

|---|---|---|---|---|

| Institutions de dépôts, à l’exception de la banque centrale | 15.693,8 | 15.744,1 | 15.464,4 | 16.426,7 |

| Court terme | 12.529,1 | 13.361,5 | 13.600,0 | 15.018,3 |

| Numéraire et dépôts (2) | 12.164,6 | 12.987,6 | 13.156,5 | 14.478,3 |

| Titres de créance | 257,9 | 302,3 | 345,8 | 394,9 |

| Prêts | 0,0 | 0,0 | 0,0 | 0,0 |

| Crédits commerciaux et avances | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres passifs sous forme de dette (3) | 106,6 | 71,6 | 97,7 | 145,1 |

| Long terme | 3.164,7 | 2.382,6 | 1.864,4 | 1.408,4 |

| Numéraire et dépôts | 0,0 | 0,0 | 0,0 | 0,0 |

| Titres de créance | 0,0 | 0,0 | 0,0 | 0,0 |

| Prêts | 3.164,7 | 2.382,6 | 1.864,4 | 1.408,4 |

| Crédits commerciaux et avances | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres passifs sous forme de dette | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres secteurs | 35.240,9 | 37.646,5 | 41.914,6 | 44.781,0 |

| Court terme | 19.805,4 | 23.191,6 | 27.735,1 | 31.338,6 |

| Numéraire et dépôts | 0,0 | 0,0 | 0,0 | 0,0 |

| Titres de créance | 0,0 | 0,0 | 0,0 | 0,0 |

| Prêts | 0,0 | 0,0 | 0,0 | 0,0 |

| Crédits commerciaux et avances | 19.805,4 | 23.191,6 | 27.735,1 | 31.338,6 |

| Autres passifs sous forme de dette | 0,0 | 0,0 | 0,0 | 0,0 |

| Long terme | 15.435,5 | 14.454,9 | 14.179,5 | 13.442,4 |

| Numéraire et dépôts | 0,0 | 0,0 | 0,0 | 0,0 |

| Titres de créance | 0,0 | 0,0 | 0,0 | 0,0 |

| Prêts | 15.435,5 | 14.454,9 | 14.179,5 | 13.442,4 |

| Crédits commerciaux et avances | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres passifs sous forme de dette | 0,0 | 0,0 | 0,0 | 0,0 |

| Investissements directs : crédits interentreprises | 0,0 | 0,0 | 0,0 | 0,0 |

| Passifs sous forme de dette des entreprises d’investissement direct envers les investisseurs directs | 0,0 | 0,0 | 0,0 | 0,0 |

| Passifs sous forme de dette des investisseurs directs envers les entreprises d’investissement direct | 0,0 | 0,0 | 0,0 | 0,0 |

| Passifs sous forme de dette entre entreprises sœurs | 0,0 | 0,0 | 0,0 | 0,0 |

| Position Dette Extérieure Brute | 117.281,1 | 122.886,7 | 131.112,1 | 135.398,9 |

- (1) Compte tenu des intérêts courus et non encore échus.

- (2) Regroupe les données de court terme et de long terme de la rubrique « Numéraire et dépôts ».

- (3) Regroupe les données de court terme et de long terme de la rubrique « Autres passifs sous forme de dette ».

TABLEAU A-19EVOLUTION DE LA NOTATION DE LA TUNISIE

| AnnéeAgence de notation | |||

|---|---|---|---|

| R&IFitchMoody’s | |||

| 2024 | B- Perspectives négatives | CCC+ 16-sept-24 | Caa2 Perspectives stables |

| 2023 | B- Perspectives négatives 29-août-23 | 08-déc-23 CCC- | Caa2 Sous revue à la baisse 27-janv-22 |

| 2022 | B Perspectives négatives 10-août-22 | CCC+ 01-déc-22 CCC | Caa1 Sous revue à la baisse 30-sept-22 |

| 2021 | B+ Perspectives négatives 16-nov-21 | 18-mars-22 B- Perspectives négatives | Caa1 Perspectives négatives 14-oct-21 |

| BB- Sous revue à la baisse 06-août-21 | 08-juil-21 | B3 Perspectives négatives 23-févr-21 | |

| 2020 | BB- Perspectives stables 22-juil-20 | B Perspectives stables 12-mai-20 | B2 Sous revue à la baisse 17-avr-20 |

Annexe B | Glossaire

A

❖ Administrations publiques :

Le secteur des administrations publiques recouvre les unités d’administration publique qui existent à chaque niveau d’administration de l’économie nationale, toutes les institutions sans but lucratif non marchandes qui sont contrôlées et principalement financées par l’ État ainsi que les unités d’administration publique qui sont situées à l’étranger telles que les ambassades, les consulats, etc.

❖ Autres secteurs :

Les autres secteurs se composent des autres sociétés financières (c’est -à-dire des sociétés financières autres que les institutions de dépôts) et des sociétés non financières.

❖ Autres sociétés financières :

Elles comprennent principalement : les fonds communs de placement, les autres intermédiaires financiers à l’exclusion des sociétés d’assurance et des fonds de pension, les auxiliaires financiers et prêteurs non institutionnels, les sociétés d’assurance et les fonds de pension.

C

❖ Climate swap :

Les swaps de dette pour la nature (debt-for-nature swaps) sont des accords financiers qui permettent à un pays endetté de réaffecter une partie de ses obligations de dette en cours vers des investissements dans des actions climatiques.

❖ Conversion de créances :

Échange d’une créance contre un passif autre qu’un instrument de dette, comme un titre de participation, ou contre des fonds de contrepartie, aux fins du financement d’un projet.

❖ Créancier :

Entité détenant une créance financière sur une autre entité.

❖ Créanciers bilatéraux officiels :

Sont les créanciers officiels des divers pays partenaires. Il s’agit généralement des gouvernements et des institutions appartenant au secteur public.

❖ Créance financière :

Une créance financière donne à un créancier le droit de recevoir un ou plusieurs paiements d’un débiteur dans les conditions spécifiées par le contrat qui les lie ; ou définit certains droits ou obligations entre les deux parties, lesquels, du fait de leur nature, doivent être considérés comme étant d’ordre financier. Une créance financière a un passif de contrepartie.

❖ Créanciers multilatéraux :

Il s’agit des institutions financières multilatérales comme le FMI et la Banque mondiale, ainsi que d’autres banques de développement multilatérales.

❖ Créanciers officiels :

Il s’agit des créanciers qui font partie du secteur public, organisations multilatérales comprises.

❖ Créanciers privés :

Créanciers qui ne sont ni des gouvernements ni des organismes du secteur public. Il s’agit des détenteurs privés d’obligations, des banques et autres institutions financières privées, des fabricants, exportateurs et autres fournisseurs de biens qui détiennent une créance financière.

❖ Crédit :

Montant assorti d’une obligation de remboursement. Par crédits, on entend les prêts, crédits commerciaux, obligations, bons, etc., et autres accords donnant lieu à une obligation spécifique de remboursement dans un délai fixé et, en général mais pas toujours, à des paiements d’ intérêts.

❖ Crédits commerciaux et avances :

Recouvrent les créances ou passifs découlant de l’octroi direct de crédits par les fournisseurs pour des transactions sur biens et services, et les avances versées par les acheteurs sur des achats de biens ou services ou sur des travaux en cours. Les crédits fournis par des institutions de dépôts ou autres intermédiaires financiers sont exclus de la catégorie des crédits commerciaux et avances et classés parmi les prêts.

❖ Court terme :

Le court terme correspond à une échéance à l’origine inférieure à un an.

D

❖ Dette extérieure brute :

La dette extérieure brute se compose des seuls passifs financiers vis à vis des non résidents en —instruments de dette (titres du marché monétaire, obligations, emprunts), ce qui exclut notamment les actions et les instruments financiers dérivés. C’est une dette brute au sens où les actifs financiers des résidents ne sont pas soustraits des éléments de passif. En revanche, ces actifs sont soustraits pour calculer la dette extérieure nette, qui se compose des positions nettes en instruments de dette.

I

❖ Institutions de dépôts, à l’exception de la banque centrale :

Toutes les unités résidentes qui ont pour principale fonction d’assurer l’intermédiation financière et ont des passifs sous forme de dépôts à vue, transférables et utilisés pour effectuer des paiements, ou encore sous forme de dépôts qui ne sont pas toujours immédiatement transférables, comme les certificats de dépôt, mais qui sont de proches substituts des dépôts.

❖ Instrument de dette :

Découle généralement d’un accord contractuel par lequel une unité institutionnelle (le débiteur) a envers une autre unité institutionnelle (le créancier) un passif inconditionnel donnant lieu au remboursement du principal, avec ou sans intérêts, ou au paie ment d’intérêts sans remboursement du principal.

❖ Intérêts :

En contrepartie de l’utilisation du principal, des intérêts peuvent être prélevés sur le montant du principal, ce qui donne lieu à une charge d’intérêts pour le débiteur. Lorsque cette charge est acquittée périodiquement, comme c’est le plus souvent le cas , les versements à ce titre constituent ce qui est appelé paiements d’intérêts. Les intérêts peuvent être calculés sur la base d’un taux fixe ou d’un taux variable.

❖ Investissements directs :

Comprend les instruments d’emprunt et de prêt de fonds, y compris les titres de créance et les crédits fournisseurs (par exemple les crédits commerciaux et avances), entre les investisseurs directs et leurs filiales, succursales et entreprises affiliées. L ‘investissement direct est une catégorie d’investissement international dans lequel un résident d’une économie détient le contrôle ou un degré d’influence important sur la gestion d’une entreprise résidente d’une autre économie. Le contrôle ou l’influence peuvent être exercés directement au moyen de droits de vote découlant de la détention d’une part du capital de l’entreprise (détention d’au moins 10 % des droits de vote de l’entreprise), ou indirectement par la détention de droits de vote dans une autre e ntreprise qui jouit de droits de vote dans l’entreprise.

L

❖ Long terme :

Le long terme correspond à une échéance à l’origine supérieure à un an.

P

❖ Position de la dette extérieure brute

Le montant, à une date donnée, de l’encours des passifs courants effectifs, et non conditionnels, qui comportent l’obligation pour le débiteur d’effectuer un ou plusieurs paiements pour rembourser le principal et/ou verser des intérêts à un ou plusieurs moments futurs, et qui sont dus à des nonrésidents par des résidents d’une économie.

❖ Prêts :

Sont des instruments créés par apport direct de fonds entre un créancier (prêteur) et un débiteur (emprunteur), selon un accord en vertu duquel le prêteur reçoit un document ou instrument non négociable.

❖ Principal :

L’apport d’une valeur économique par le créancier, ou la création d’une dette par d’autres moyens, donne lieu, pour le débiteur, à un passif au titre du principal dont la valeur peut varier dans le temps jusqu’à l’extinction dudit passif.

S

❖ Service de la dette :