2023 BALANCE DES PAIEMENTS ET POSITION EXTERIEURE GLOBALE DE LA TUNISIE

D

BANQUE CENTRALE DE TUNISIE POLE STATISTIQUES ET ETUDES DIRECTION GENERALE DES STATISTIQUES

Sommaire

EVOLUTION DE L’ENVIRONNEMENT ECONOMIQUE INTERNATIONAL ET DE LA

EN 2023

| CONJONCTURE NATIONALE | 10 | |

| I. | CONJONCTUREECONOMIQUEINTERNATIONALE | 10 |

| II. | CONJONCTUREECONOMIQUENATIONALE | 16 |

| PAIEMENTS EXTERIEURS DE LA TUNISIE | 21 | |

| I. | APERÇUGENERAL | 21 |

| II. | BALANCE COURANTE | 23 |

| a) | Echanges commerciaux | 24 |

| b) | Balance des services | 31 |

| c) | Balance des revenus primaire et secondaire | 34 |

| III. | COMPTEDECAPITAL | 37 |

| IV. | COMPTEFINANCIER | 37 |

| a) | Investissements directs étrangers | 38 |

| b) | Investissements de portefeuille | 39 |

| c) | Autres investissements | 39 |

| V. | POSITION EXTERIEURE GLOBALE | 47 |

| a) | Investissements étrangers | 47 |

| b) | Autres investissements | 48 |

| c) | Avoirs de réserve | 49 |

| REPARTITION GEOGRAPHIQUE DES PAIEMENTS EXTERIEURS | 55 | |

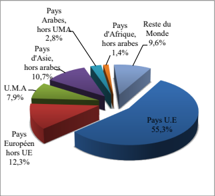

| I. | ECHANGES COMMERCIAUX | 55 |

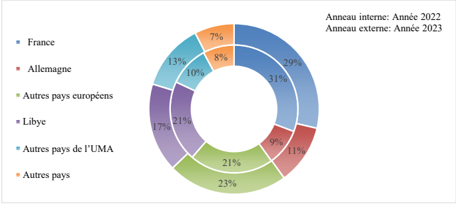

| II. | RECETTES TOURISTIQUES | 59 |

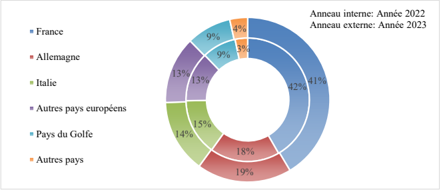

| III. | REVENUS DU TRAVAIL | 60 |

| IV. | I NVESTISSEMENTS DIRECTS | 61 |

| V. | TIRAGES SUR EMPRUNTS EXTERIEURS A LT | 63 |

| VI. | S ERVICE DE LA DETTE EXTERIEURE A LT | 64 |

| a) | Amortissement de la dette extérieure à LT | 64 |

| b) | Intérêts de la dette extérieure à long terme | 65 |

| ANNEXES STATISTIQUES | 68 | |

| COMPOSITIONS DES GROUPES DE PAYS ET D’ORGANISMES INTERNATIONAUX ET REGIONAUX EN 2023 | 99 | |

| NOUVELLES DISPOSITIONS REGLEMENTAIRES CONCERNANT LES PAIEMENTS EXTERIEURS |

101

Liste des Tableaux

| Tableau 1: Evolution de la croissance économique dans le monde | 12 |

| Tableau 2 : Evolution du solde courant | 14 |

| Tableau 3: Evolution des flux d’investissements directs étrangers | 15 |

| Tableau 4 : Evolution des principaux indicateurs économiques en Tunisie | 16 |

| Tableau 5 : Principaux soldes de la balance des paiements | 22 |

| Tableau 6 : Evolution des principaux soldes des paiements courants | 23 |

| Tableau 7 : Evolution des échanges commerciaux (Optique balance des paiements) | 25 |

| Tableau 8 : Principaux indicateurs du commerce extérieur | 26 |

| Tableau 9 : Evolution des échanges commerciaux au cours de l’année 2023 | 27 |

| Tableau 10 : Evolution des indices des prix à l’exportation et à l’importation par secteur | 27 |

| Tableau 11 : Evolution des échanges commerciaux par groupe de produits | 29 |

| Tableau 12 : Evolution des échanges commerciaux par régime | 30 |

| Tableau 13 : Variation des échanges commerciaux par type d’effet en 2023 par rapport à 2022 | 30 |

| Tableau 14 : Evolution de la redevance-gaz | 32 |

| Tableau 15 : Revenus du travail par mode de transfert | 36 |

| Tableau 16 : Evolution des principaux soldes du compte financier | 37 |

| Tableau 17 : Répartition des flux des IDE bénéficiant à la Tunisie par secteur (Passifs) | 38 |

| Tableau 18 : Ventilation des tirages et de l’amortissement de la dette à LT par instrument et par institutionnelle | unité 39 |

| Tableau 19 : Balance des paiements de la Tunisie (2022-2023) | 41 |

| Tableau 20 : Balance des paiements de la Tunisie (2020-2021) | 43 |

| Tableau 21 : Evolution des crédits et des débits au titre des Paiements courants et du compte de capital | 45 |

| Tableau 22 : Evolution des acquisitions nettes d’actifs financiers et de l’accroissement net des passifs au titre du compte financier | 46 |

| Tableau 23 : Principaux paramètres de la dette extérieure à Long Terme | 48 |

| Tableau 24 : Evolution des passifs et des actifs à Court Terme | 49 |

| Tableau 25 : Position Extérieure Globale de la Tunisie (2022-2023) | 50 |

| Tableau 26 : Position Extérieure Globale de la Tunisie (2020-2021) | 51 |

| Tableaux annexes statistiques | 69 |

Liste des Figures

10

| Figure 1: Evolution de la croissance économique réelle | 10 |

| Figure 2 : Evolution du volume du commerce mondial de biens et services | 13 |

| Figure 3 : Evolution du Dinar par rapport aux principales devises | 17 |

| Figure 4 : Evolution des principaux soldes de la balance des paiements | 22 |

| Figure 5 : Evolution du taux de couverture du déficit commercial (FOB-FOB) par les recettes touristiques et les revenus du travail | 24 |

| Figure 6 : Evolution des échanges commerciaux (2013-2023) | 25 |

| Figure 7 : Evolution des soldes des balances énergétique, alimentaire et des biens de consommation | |

| 26 | |

| Figure 8 : Evolution des crédits et des débits de la balance des services | 31 |

| Figure 9 : Evolution des échanges commerciaux liés aux services de fabrication fournis sur des intrants physiques détenus par des tiers | 32 |

| Figure 10 : Composition des exportations au titre des transports en 2023 | 33 |

| Figure 11 : Composition des importations au titre des transports en 2023 | 33 |

| Figure 12 : Evolution des principaux indicateurs touristiques | 34 |

| Figure 13 : Evolution des soldes de la balance des revenus | 35 |

| Figure 14 : Evolution des crédits de la balance des revenus | 35 |

| Figure 15 : Evolution des débits de la balance des revenus | 36 |

| Figure 16 : Evolution des principaux soldes du compte de capital et du compte financier | 37 |

| Figure 17 : Evolution des IDE par secteur d’activité | 38 |

| Figure 18 : Répartition des IDE au profit des industries manufacturières par branche d’activité en | |

| 2023 | 39 |

| Figure 19 : Evolution des capitaux d’emprunts extérieurs à LT | 40 |

| Figure 20 : Structure du stock des passifs bruts 2019-2023 | 47 |

| Figure 21 : Répartition des échanges commerciaux par zone géographique | 55 |

| Figure 22 : Evolution des échanges commerciaux avec L’Union Européenne | 56 |

| Figure 23 : Répartition géographique des recettes touristiques 2022-2023 | 60 |

| Figure 24 : Répartition géographique des revenus des Tunisiens Résidents à l’Etranger 2022-2023 | 61 |

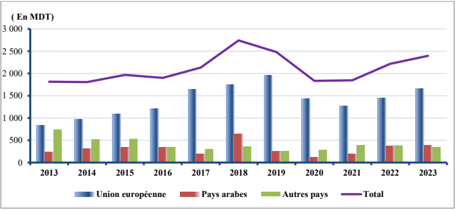

| Figure 25 : Evolution des flux des Investissements Directs Etrangers par zone de provenance | 62 |

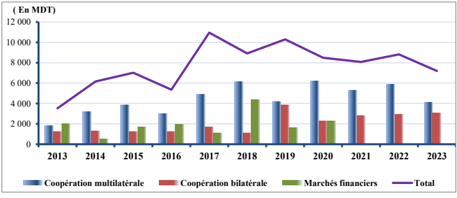

| Figure 26 : Evolution des tirages par type de coopération | 63 |

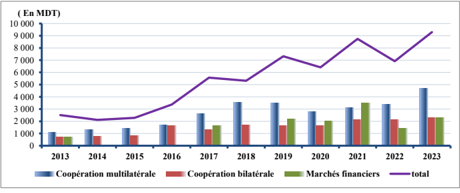

| Figure 27 : Evolution de l’amortissement de la dette extérieure à LT par type de coopération | 64 |

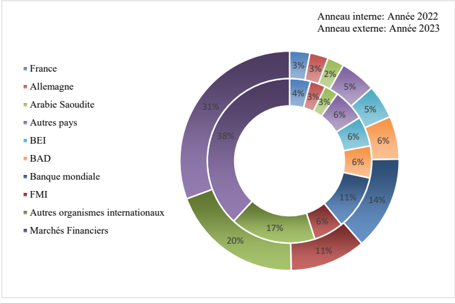

| Figure 28 : Répartition géographique des intérêts de la dette à LT 2022-2023 | 65 |

Abréviations

Liste des abréviations

Significations

| ALENA | Accord de libre-échange nord-américain |

| AFREXIMBANK | Banque africaine d’import-export |

| BAD | Banque africaine de développement |

| BCT | Banque Centrale de Tunisie |

| BEI | Banque européenne d’investissement |

| BERD | Banque européenne pour la reconstruction et le développement |

| BID | Banque islamique de développement |

| BIRD | Banque internationale pour la reconstruction et le développement |

| BP | Balance des paiements |

| BVMT | Bourse des Valeurs Mobilières de Tunis |

| CAC-40 | Le principal indice boursier de la Bourse de Paris |

| CAF | Coût, Assurance, Fret |

| COMESA | Marché commun de l’Afrique orientale et australe |

| CT | Court terme |

| DAP | Diammonium phosphate |

| DAX | Deutscher Aktienindex est le principal indice boursier allemand |

| DTS | Droits de tirage spéciaux |

| FADES | Fonds arabe pour le développement économique et social |

| FAO | Organisation des Nations unies pour l’alimentation et l’agriculture |

| FBCF | Formation brute de capital fixe |

| FCR | Le régime de privilège fiscal (FCR) accordé aux Tunisiens résidents l’étranger (TRE) |

| FIDA | Fonds international de développement agricole |

| FMA | Fonds monétaire arabe |

| FMI | Fonds monétaire international |

| FOB | Free on Board |

| FTSE 100 | Indice boursier des cent entreprises britanniques les mieux capitalisées cotées à la bourse de Londres |

| IAA | Industrie agroalimentaire |

| IDE | Investissement direct à l’étranger |

| IME | Industries mécaniques et électriques |

| INS | Institut national de la statistique |

| IPM | Indice des prix à l’importation |

| IPX | Indice des prix à l’exportation |

| ISBLSM | Institution sans but lucratif au service des ménages |

| LT | Long terme |

| MBP6 | La sixième édition du Manuel de la balance des paiements et de la position extérieure globale du FMI |

| MDT | Millions de dinars tunisiens |

| MENA | Moyen-Orient &Afrique du Nord |

| MEUR | Millions d’euros |

| MSCI WORLD | Indice boursier géré par MSCI mesurant de pays économiquement développés |

| MUSD | Millions dollars américains |

| OCDE | Organisation de coopération et de développement économiques |

| ONU | Organisation des Nations unies |

| OPEP | Organisation des pays exportateurs de pétrole |

| PEG | Position extérieure globale |

| PIB | Produit Intérieur Brut |

| QNB | Qatar National Bank |

| RNDB | Revenu National Disponible Brut |

| SCIM | Statistiques du commerce international de marchandises |

| SCN-2008 | Système de comptabilité nationale 2008 |

| SOTUGAT | Société Tunisienne du Gazoduc Trans-Tunisien |

| TRE | Tunisiens résidents à l’étranger |

| TUNINDEX | Indice boursier de référence de la Bourse de Tunis |

| UE | Union Européenne |

| UMA | Union du Maghreb arabe |

| UNCTAD | Conférence des Nations unies sur le commerce et le développement |

INTRODUCTION

EVOLUTION DE L’ENVIRONNEMENT ECONOMIQUE INTERNATIONAL ET DE LA CONJONCTURE NATIONALE

I. CONJONCTURE ECONOMIQUE INTERNATIONALE

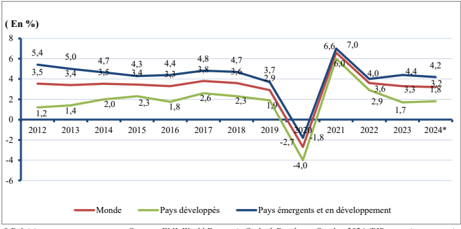

La croissance mondiale a fait preuve d’une résilience relative en 2023 nonobstant les défis majeurs qui ont marqué l’environnement économique international notamment les répercussions du changement climatique, la poursuite du cycle de resserrement monétaire, l’accroissement des niveaux d’endettement et l’aggravation des tensions géopolitiques. Ainsi, la croissance mondiale n’a subi qu’un léger ralentissement revenant d’une année à l’autre de 3,6% à 3,3%, rythme qui s’avère nettement supérieur aux prévisions initiales. Par ailleurs, l’atténuation des risques inflationnistes sous l’effet du repli des cours des principaux produits de base et l’augmentation de l’offre de main-d’œuvre stimulée par des flux migratoires vers de nombreux pays développés, ont permis jusqu’à une certaine mesure de soutenir l’activité mondiale lors de l’année 2023. Cependant, il convient de souligner que les fortes disparités de croissance entre les pays et les régions en 2023 reflètent des réalités économiques souvent extrêmement complexes.

Prévisions Source : FMI, World Economic Outlook Database, Octobre 2024 (PIB aux prix constants)

S’agissant de l’activité économique dans les pays développés , elle est revenue à 1,7% en 2023 (contre +2,9% une année auparavant), à la suite de la forte décélération de l’activité économique de la Zone Euro (+0,4% en 2023 contre +3,3% en 2022). Cette décélération reflète le renchérissement du coût du crédit à la suite de la hausse des taux d’intérêt et la baisse des exportations, affectées par la faible demande extérieure, notamment américaine et chinoise. En particulier, l’activité économique en Allemagne a connu une légère récession (-0,3% contre +1,4% une année auparavant) qui trouve son origine dans le fléchissement de la consommation privée en raison de l’envolée des taux d’intérêt et le fort ralentissement du secteur de la construction et de l’industrie manufacturière. Quant à la croissance en Italie, elle a accusé un fort ralentissement (+0,7% en 2023 contre +4,7% en 2022), sous l’effet de la

INTRODUCTION

réduction des mesures de rénovation énergétiques Superbonus 1 , qui avait, durant les deux dernières années, fortement soutenu la construction, et ce, outre l’impact croissant du resserrement monétaire sur les entreprises. De son côté, la croissance de l’activité économique en France a reculé à +1,1% en 2023 (contre +2,6% en 2022) suite essentiellement à la baisse de la consommation des ménages et le ralentissement de l’investissement des entreprises. Dans le même sillage, la croissance économique au Royaume Uni s’est considérablement ralentie pour ne progresser que de +0,3% (contre +4,8% en 2022), soit le taux le plus faible depuis 2009 et ce en raison d’une politique monétaire très restrictive et le recul de la consommation des ménages. S’agissant des Etats-Unis , sa croissance économique s’est montrée résiliente en 2023 (+2,9% contre +2,5% en 2022), tirée par la consommation privée, principal moteur de l’économie américaine, et par l’amélioration de l’investissement soutenu par un essor de l’activité de construction d’usines et de bâtiments. Quant au Japon , son PIB a progressé à un rythme plus accéléré que celui de l’année 2022 (+1,7% contre +1,2% en 2022) grâce notamment à la relance des investissements privés et à la reprise de la consommation.

Pour l’activité économique dans les pays émergents et en développement , elle a démontré dans l’ensemble une solidité (+4,4% en 2023 contre +4% en 2022), qui s’explique essentiellement par le rebond de l’activité économique en Chine (+5,2% contre +3% en 2022), à la suite de la normalisation de la demande intérieure après la crise pandémique et aux mesures d’assouplissement monétaire et budgétaire prudentes et favorables mises en place. Semblablement, l’ Inde a enregistré une progression de son PIB de 8,2% (contre +7% un an plus tôt), faisant d’elle l’économie la plus dynamique au monde en 2023. Cette croissance a été tirée par le secteur industriel en liaison surtout avec les effets d’entraînement du programme d’investissement public dans les infrastructures. S’agissant de l’activité économique en Russie, elle a réussi à se redresser en 2023 (+3,6% contre -1,2% en 2022) en dépit des répercussions de son conflit avec l’Ukraine. Le sursaut de l’économie russe s’explique particulièrement par l’abondance de la production agricole.

Quant à la région du Moyen-Orient et de l’Afrique du Nord (MENA) , sa croissance a subi un fort ralentissement pour être ramenée à 1,9% en 2023 (contre +5,5% une année auparavant), sous l’effet du déclenchement du conflit au Moyen-Orient qui a considérablement freiné l’activité touristique de la région, auquel s’ajoutent les difficultés du secteur privé notamment des pays importateurs de pétrole, la baisse de la production pétrolière et les tensions inflationnistes.

1 Le « Superbonus » pour la rénovation des bâtiments, dont l’objectif est d’inciter à la rénovation des bâtiments et à l’amélioration de l’efficacité énergétique, a été introduit en mai 2020 dans le cadre du « décret de relance » adopté à la suite de la pandémie de coronavirus pour relancer l’économie italienne. Dans le cadre de ce dispositif, les propriétaires pouvaient obtenir une prise en charge de 110% des dépenses de rénovation par le gouvernement.

Tableau 1: Evolution de la croissance économique dans le monde

(En %)

| Croissance économique | ||||||

|---|---|---|---|---|---|---|

| Désignation201920202021202220232024* | ||||||

| MONDE | 2,9 | -2,7 | 6,6 | 3,6 | 3,3 | 3,2 |

| Pays développés | 1,9 | -4,0 | 6,0 | 2,9 | 1,7 | 1,8 |

| dont : | ||||||

| -États-Unis | 2,6 | -2,2 | 6,1 | 2,5 | 2,9 | 2,8 |

| -Japon | -0,4 | -4,2 | 2,7 | 1,2 | 1,7 | 0,3 |

| -Royaume-Uni | 1,6 | -10,3 | 8,6 | 4,8 | 0,3 | 1,1 |

| -Zone Euro | 1,6 | -6,1 | 6,2 | 3,3 | 0,4 | 0,8 |

| dont : | ||||||

| -Allemagne | 1,0 | -4,1 | 3,7 | 1,4 | -0,3 | 0,0 |

| -France | 2,1 | -7,6 | 6,8 | 2,6 | 1,1 | 1,1 |

| -Italie | 0,4 | -8,9 | 8,9 | 4,7 | 0,7 | 0,7 |

| -Espagne | 2,0 | -10,9 | 6,7 | 6,2 | 2,7 | 2,9 |

| Pays émergents et en développement | 3,7 | -1,8 | 7,0 | 4,0 | 4,4 | 4,2 |

| dont : | ||||||

| -Chine | 6,0 | 2,2 | 8,4 | 3,0 | 5,2 | 4,8 |

| -Russie | 2,2 | -2,7 | 5,9 | -1,2 | 3,6 | 3,6 |

| -Inde | 3,9 | -5,8 | 9,7 | 7,0 | 8,2 | 7,0 |

| -Moyen-Orient et Afrique du Nord | 1,3 | -2,4 | 4,2 | 5,5 | 1,9 | 2,1 |

Données prévisionnelles. Source : FMI, World Economic Outlook Database, Octobre 2024

Selon les prévisions du Fonds Monétaire International 1 , la croissance mondiale devrait se stabiliser autour de 3,2% en 2024 et 2025. Ces prévisions se fondent sur les hypothèses de la poursuite des politiques monétaires restrictives, du retrait des mesures de soutien budgétaire mises en place pour atténuer les répercussions de la crise sanitaire et du risque d’une intensification des tensions géopolitiques.

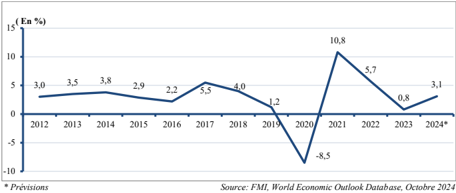

Concernant le volume des échanges mondiaux de biens et services , il a connu un net ralentissement pour n’évoluer que de 0,8% en 2023 (contre +5,7% en 2022). Ce trend baissier trouve son origine dans plusieurs facteurs défavorables en rapport essentiellement avec les perturbations du trafic maritime causées par les phénomènes climatiques et l’aggravation des tensions géopolitiques, la fragmentation géoéconomique et l’augmentation des barrières commerciales. Selon le FMI, les échanges devraient se redresser progressivement en 2024 et 2025, grâce notamment à une inflation modérée et à la baisse des taux d’intérêt, qui sont de nature à soutenir la demande mondiale. Toutefois, l’accentuation des conflits régionaux et la poursuite des tensions géopolitiques constituent des risques majeurs pour les échanges commerciaux dans le monde.

1 Perspectives de l’économie mondiale, octobre 2024.

Après la flambée enregistrée en 2022, les prix internationaux des produits de base ont accusé un fléchissement qui s’explique principalement par la normalisation progressive des chaînes d’approvisionnement mondiales et la dissipation des inquiétudes relatives à une éventuelle crise énergétique en Europe. En conséquence, l’indice global des prix des produits de base a chuté de 24,2% en 2023 (contre +41,3% en 2022), soit la plus forte baisse enregistrée depuis la crise sanitaire. Cette baisse a été généralisée, touchant principalement les prix des engrais chimiques (-34,9% contre +54,8% en 2022), de l’énergie (-29,9% contre +60% en 2022), et, dans une moindre mesure, les prix des métaux et minerais (-9,6% contre -1,2% en 2022) et ceux des produits agricoles (-7,2% contre +10,7% en 2022).

En particulier, le repli des prix des produits de base, notamment ceux de l’énergie a bénéficié aux termes des échanges des pays avancés, qui se sont améliorés (+0,7% en 2023 contre -1,7% en 2022) contre une détérioration de ceux des pays émergents et en développement (-0,8% en 2023 contre +1,5% en 2022).

Pour sa part, l’ inflation mondiale est revenue à 6,7% en 2023 (contre +8,6% en 2022). Cette décélération cache, toutefois, des rythmes d’évolution différents selon les groupes de pays. En effet, l’atténuation de l’inflation a été plus prononcée dans les pays avancés , passant de +7,3% en 2022 à +4,6% en 2023. En particulier, l’inflation dans la Zone Euro a reculé, d’une année à l’autre, de +8,4% à +5,4%, tirée principalement par celle de l’Allemagne (de +8,7% à +6%), l’Italie (de +8,7% à +5,9%) et, à un moindre degré, la France (de +5,9% à +5,7%). Également, l’inflation au Royaume-Uni s’est inscrite en baisse pour revenir à +7,3% en 2023 (contre +9,1% une année auparavant). Quant à l’inflation aux États-Unis, elle a été nettement maîtrisée (+4,1% en 2023 contre un pic de +8% en 2022) suite notamment à la politique monétaire restrictive menée par la Fed et à la normalisation des chaînes 1 d’approvisionnement de l’économie américaine. Le taux d’inflation au Japon s’est au contraire accéléré pour passer de +2,5% en 2022 à +3,3% en 2023, soit son plus haut niveau depuis 1982, et ce en relation avec la faiblesse de la monnaie nipponne. Parallèlement, le taux d’inflation des pays émergents et en développement a connu une baisse moins accentuée pour revenir à +8,1% en 2023 (contre +9,6% une année auparavant). Par pays, la progression des prix à la consommation s’est ralentie passant de +6,7% à +5,4 en Inde, de +13,7% à +5,9% en Russie et de +9,3% à +4,6% au Brésil. De son côté, la Chine a constitué une exception avec un taux d’inflation faible, soit +0,2% seulement en 2023 (contre +2% une année auparavant), marquant ainsi une tendance à la déflation suite à la baisse des prix des produits alimentaires qui s’est conjuguée à l’affaiblissement de la demande.

Concernant les paiements extérieurs , le rétablissement des chaînes d’approvisionnement en 2023 a contribué significativement au redressement du solde courant, particulièrement des pays développés , passant d’un déficit de -0,4% du PIB en 2022 à un excédent de +0,2% du PIB. Pour la zone euro, le solde courant a connu une amélioration notable, passant d’un déficit de 45 milliards de dollars ou -0,3%

1 Pour lutter contre l’inflation, la Réserve fédérale a relevé ses taux à onze reprises entre mars 2022 et juillet 2023.

du PIB en 2022 à un excèdent de 249 milliards de dollars ou +1,6% du PIB en 2023, tirée principalement par l’expansion de l’excèdent courant de l’Allemagne, (+279 milliards de dollars soit +6,2% du PIB contre +174 milliards de dollars et +4,2% du PIB en 2022) .Parallèlement, le déficit courant structurel de la France s’est légèrement contracté revenant à -30 milliards de dollars ou -1% du PIB en 2023 (contre -33 milliards de dollars ou -1,2% du PIB en 2022). Pour les États-Unis, le déficit courant s’est allégé de 107 milliards de dollars pour revenir à -905 milliards de dollars en 2023, soit -3,3% du PIB, en corrélation avec la hausse de l’épargne privée, la reprise progressive des voyages internationaux et la réorientation de la consommation vers les services au détriment des biens durables. En revanche, la balance courante des pays émergents et en développement a dégagé en 2023 un excédent en net repli par rapport à 2022, pour revenir à +279 milliards de dollars, soit +0,6% du PIB (contre +706 milliards de dollars et +1,7% du PIB en 2022). Ce recul s’explique essentiellement par la baisse de l’excédent courant chinois (de +2,5% en 2022 à +1,4% en 2023) suite à l’affaiblissement de la demande mondiale et de celui de la Russie (de +10,5% en 2022 à +2,5% en 2023) sous l’effet du recul des prix des matières premières, notamment énergétiques. Quant au déficit courant de l’Inde, il s’est atténué (de -2% en 2022 à -0,7% en 2023) grâce essentiellement à la hausse des exportations des services.

Tableau 2 : Evolution du solde courant

(

En % du PIB)

| 20202021202220232024* | |||||

|---|---|---|---|---|---|

| Pays développés | 0,3 | 0,8 | -0,4 | 0,2 | 0,4 |

| dont : | |||||

| Zone Euro | 1,7 | 2,5 | -0,3 | 1,6 | 2,6 |

| dont : | |||||

| -Allemagne | 6,5 | 7,2 | 4,2 | 6,2 | 6,6 |

| -France | -2,1 | 0,3 | -1,2 | -1,0 | 0,1 |

| -Italie | 3,8 | 2,1 | -1,7 | 0,0 | 1,1 |

| États-Unis | -2,8 | -3,7 | -3,9 | -3,3 | -3,3 |

| Japon | 3,0 | 3,9 | 2,1 | 3,6 | 3,8 |

| Royaume-Uni | -2,9 | -0,4 | -2,1 | -2,0 | -2,8 |

| Pays émergents et en développement | 0,4 | 1,0 | 1,7 | 0,6 | 0,4 |

| dont : | |||||

| Chine | 1,7 | 2,0 | 2,5 | 1,4 | 1,4 |

| Inde | 0,9 | -1,2 | -2,0 | -0,7 | -1,1 |

| Russie | 2,4 | 6,8 | 10,5 | 2,5 | 2,7 |

| Turquie | -4,3 | -0,8 | -5,1 | -4,0 | -2,2 |

| Maroc | -1,2 | -2,3 | -3,6 | -0,6 | -2,0 |

*Données prévisionnelles

.

Source : FMI, World Economic Outlook Database, Octobre 2024

Les flux d’investissements directs étrangers (IDE) ont accusé une légère baisse en 2023 (-1,8%) pour revenir à 1.332 milliards de dollars et ce, pour la deuxième année consécutive. Ce repli est principalement attribué à la fragmentation géoéconomique, aux incertitudes sur les perspectives économiques et au durcissement des conditions de financement qui ont pesé sur les opérations de financement de projets internationaux et sur les fusions et acquisitions transfrontalières. Sur un autre plan, les risques liés à une dépendance excessive envers des sources d’approvisionnement uniques ou éloignées ont poussé les grandes firmes multinationales à revoir leurs stratégies d’investissement et d’implantation qui sont désormais alignées sur les grands projets de production de semi-conducteurs et d’électronique, des énergies renouvelables et de la production de batteries électriques. Dans les économies avancées , les flux d’IDE entrants ont augmenté de 9% pour s’élever à 464 milliards de dollars en 2023, soit 34,9% du total des IDE mondiaux (contre 426 milliards de dollars en 2022, et 31,4% respectivement). En particulier, les IDE au profit des pays européens se sont notablement redressés pour s’établir à 16 milliards de dollars (contre des sorties nettes de 106 milliards de dollars

une année auparavant) suite essentiellement à la hausse des flux d’IDE destinés à l’Allemagne (+37%) et à la Belgique (+98,3%). En revanche, les flux d’IDE au profit des Etats-Unis ont diminué de 6,4% pour être ramenés à 311 milliards de dollars en relation avec la réduction de 40% de la valeur des fusionsacquisitions transfrontalières, qui est revenue à 81 milliards de dollars suite, essentiellement, à la baisse de la valeur des transactions dans le secteur des technologies de l’information et de la communication (TIC). S’agissant des flux d’IDE destinés aux pays émergents et en développement , ils ont diminué de 6,7% pour s’établir à 867 milliards de dollars, soit 65,1% du total des flux d’IDE mondiaux, et ce en relation avec la baisse des flux d’IDE destinés aux pays asiatiques, notamment la Chine (-13,6%) et l’Inde (-42,9%). Malgré ces évolutions mitigées, l’IDE demeure la principale source de financement extérieur pour les économies en développement, représentant 44% du total des entrées financières en 2023.

Tableau 3: Evolution des flux d’investissements directs étrangers

(En milliards de Dollars)

| Pays20192020202120222023 | |||||

|---|---|---|---|---|---|

| MONDE | 1.729 | 985 | 1.622 | 1.356 | 1.332 |

| Pays développés | 1.025 | 338 | 732 | 426 | 464 |

| dont : | |||||

| Union européenne | 627 | 155 | 267 | -85 | 59 |

| dont : | |||||

| -Allemagne | 53 | 70 | 51 | 27 | 37 |

| -France | 20 | 13 | 34 | 76 | 42 |

| -Italie | 23 | -19 | -3 | 32 | 18 |

| États-Unis | 230 | 93 | 389 | 332 | 311 |

| Royaume-Uni | 54 | 44 | -71 | 15 | -89 |

| Japon | 14 | 12 | 34 | 34 | 21 |

| Pays émergents et en développement | 704 | 647 | 890 | 930 | 867 |

| dont : | |||||

| Chine | 141 | 149 | 181 | 189 | 163 |

| Singapour | 98 | 75 | 127 | 141 | 160 |

| Inde | 51 | 64 | 45 | 49 | 28 |

| Mexique | 35 | 28 | 32 | 36 | 36 |

| Egypte | 9 | 6 | 5 | 11 | 10 |

Source: UNCTAD, World Investment Report, Juin 2024

Sur les marchés de change internationaux , le dollar américain s’est déprécié de 3,2% vis-à-vis de l’euro à la clôture de l’année 2023, en raison de la divergence des politiques monétaires entre la Fed et la Banque Centrale Européenne. La devise américaine s’est également dépréciée de 0,9% vis-à-vis de la livre sterling. Cependant, le dollar américain s’est renforcé de 7,8% par rapport au yen japonais, en raison du maintien par la Banque du Japon de sa politique monétaire accommodante. Pour ce qui est des monnaies des principales économies émergentes, et à l’exception du real brésilien qui s’est apprécié de 3,2%, elles se sont inscrites en repli vis-à-vis du dollar américain (-5,1% pour le renminbi chinois, -4,9% pour la roupie indienne, -29,1% pour la livre turque et -20,3% pour le rouble russe).

En ce qui concerne les marchés boursiers internationaux , ils ont connu en 2023 une forte hausse, comme en témoigne l’indice composite « MSCI World » qui s’est accru de 19,8%. Cette euphorie des marchés a été soutenue par l’atténuation des craintes d’une récession mondiale, notamment grâce à la résilience de l’économie américaine, et par les anticipations de baisse des taux d’intérêt motivées par la

décélération du rythme de l’inflation. La plupart des principales bourses européennes ont réalisé des gains significatifs durant l’année 2023, notamment celles de Francfort, de Paris et d’Amsterdam, dont les indices boursiers ‘DAX’, ‘CAC 40’ et ‘AEX’ ont clôturé l’année en nette progression de +20,3%, +16,5% et +14,2%, respectivement. De son côté, l’indice phare de la place de Londres ‘FTSE 100’ a également réussi à clôturer l’année en hausse de +3,8%. Quant aux indices boursiers américains, ils ont affiché une tendance haussière en 2023, avec l’augmentation du Dow-Jones de +13,7%, et du Nasdaq de +43,4%. Pour ce qui est des marchés asiatiques , les performances étaient plutôt mitigées. Si les bourses du Japon et de la Corée du Sud ont réalisé des performances positives (+28,8% et +24,6% respectivement), la tendance était plutôt baissière pour les bourses chinoises, avec -6,6% pour la bourse de Shenzhen et -3,7% pour celle de Shanghai qui continue à subir les répercussions de la crise immobilière.

II. CONJONCTURE ECONOMIQUE NATIONALE

À l’échelle nationale, l’activité économique a montré en 2023 des signes d’essoufflement, qui se sont traduits par une stagnation de la croissance (contre +2,7% en 2022) en relation avec la nette contraction de la valeur ajoutée du secteur agricole (-16,1% en 2023 contre +1,9% en 2022), sous l’effet des conditions climatiques défavorables. De son côté, la croissance du secteur des industries manufacturières a connu une forte décélération (+0,5% en 2023 contre +5,9% une année auparavant), notamment celle des filières exportatrices, en raison de la baisse de la demande extérieure émanant essentiellement des principaux pays partenaires de la Zone Euro. Particulièrement, le secteur du textile et de l’habillement a été nettement affecté (+0,1% en 2023 contre +16,8% une année auparavant) et dans une moindre mesure celui des industries mécaniques et électriques (+5,8% en 2023 contre +8,4% en 2022). D’un autre côté, l’épuisement naturel de plusieurs gisements et la régression des investissements dans ce secteur ont induit à l’affaiblissement de l’activité de l’extraction pétrolière et gazière, (-1,8% contre -12,5% une année auparavant). Concernant la valeur ajoutée des services, elle a été soutenue par la performance du secteur de l’hébergement, l’hôtellerie et la restauration qui a enregistré la hausse la plus prononcée, soit +12,8% en 2023, grâce à la reprise de la demande mondiale en matière de tourisme et de voyages.

Par ailleurs, la demande intérieure 1 a accusé une régression de 7,3%, traduisant l’essoufflement de ses principales composantes, à savoir la consommation et l’investissement. En effet, la consommation nationale a poursuivi son ralentissement en 2023 (+1,4% contre +1,7% une année auparavant), affectée par le ralentissement de la consommation privée (+1,5% contre +1,8% en 2022), la décélération de la FBCF (+0,5% en 2023 contre +2,3% une année auparavant) et la stagnation en 2023 de la consommation publique à ses niveaux de 2022, soit +1,1%, en rapport avec la rationalisation des dépenses publiques.

| Désignation2021202220232024* | ||||

|---|---|---|---|---|

| Croissance du PIB aux prix constants (en%) (1) | 4,7 | 2,7 | 0,0 | 1,6 |

| Taux d’investissement (en% PIB) | 15,9 | 16,3 | 15,5 | 15,7 |

| Taux d’épargne nationale (en% RNDB) | 9,2 | 8,1 | 5,4 | 4,6 |

| Déficit budgétaire hors privatisations, dons et revenus de confiscation (en %PIB) | 7,6 | 7,9 | 7,4 | 6,3 |

| Taux d’inflation en glissement annuel (en %) | 6,6 | 10,1 | 8,1 | 6,5 |

| Déficit courant/PIB (en %) | 5,9 | 8,8 | 2,3 | 2,2 |

| Taux d’endettement extérieur à Long Terme (en % PIB) | 61,0 | 59,3 | 53,5 |

Source : BCT- Ministère des FinancesMinistère de l’Economie et de la Planification et l’INS.

(1) Selon (SCN 2008 et Base 2015).

Prévisions

1 En termes constants.

INTRODUCTION

En ce qui concerne l’inflation, elle a connu une relative détente pour revenir à 8,1% à la fin de l’année 2023, en termes de glissement annuel (contre +10,1% une année auparavant). Cette tendance est principalement alimentée par les résultats de la politique monétaire vigilante mise en place par la Banque Centrale de Tunisie durant toute l’année 2023 et soutenue, notamment, par la baisse des prix 1 internationaux des produits de base et des matières premières ainsi que le gel des prix de certains produits administrés. Cette évolution a concerné, principalement, les prix des produits manufacturés (+7,0% contre +10,2% en décembre 2022), ceux des produits alimentaires (+12,3% contre +14,6%) et, à moindre degré les prix des services (+6,1% contre +6,7%). S’agissant de l’inflation sous-jacente, l’accroissement des prix hors produits frais et encadrés, a enregistré une décélération en décembre 2023 (en glissement annuel), pour se situer à 8,5% (contre 9,3% en décembre 2022).

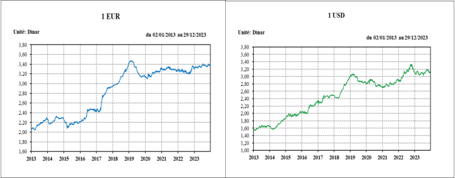

Sur le marché de change , le dinar a connu, en 2023 en termes de moyennes annuelles une dépréciation de 2,9% face à l’euro et une quasi-stagnation (+0,1%) à l’égard du dollar américain, tandis qu’il s’est apprécié de 6,2% vis-à-vis du yen japonais.

En matière de finances publiques , le déficit budgétaire hors privatisation, dons et revenus confisqués s’est légèrement réduit en 2023, pour revenir à -7,4% du PIB (contre -7,9% en 2022). Cependant, en valeur, il a augmenté de 2,4%, s’élevant à -11,3 milliards de dinars. Cette évolution s’explique par une augmentation des ressources propres de l’État (+7,3%) à un rythme plus rapide que celui des dépenses (+6,4%).

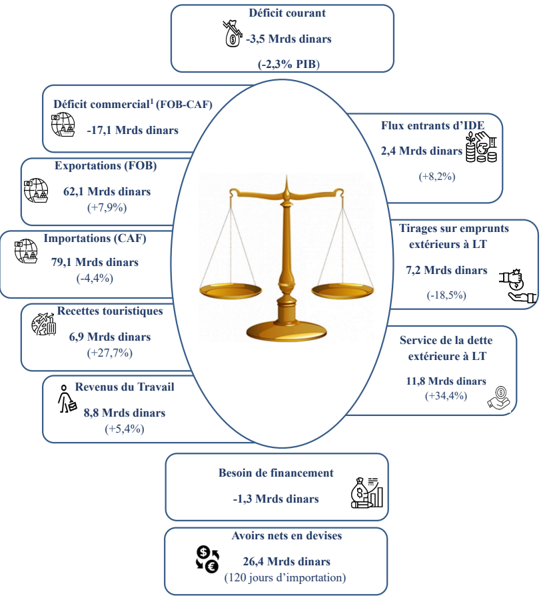

S’agissant de l’évolution des paiements extérieurs , elle a porté la marque de la nette réduction du déficit de la balance courante, qui s’est établi à -3,5 milliards de dinars, soit -2,3% du PIB, (contre -12,3 milliards et -8,8% en 2022). Cette forte amélioration est principalement due à la réduction du déficit de la balance des biens (FOB/FOB) 2 , passant de -33 milliards de dinars en 2022 à -28,1 milliards en 2023. Parallèlement, les recettes des services ont significativement augmenté (+23,9%), grâce notamment au renforcement des recettes du secteur touristique (+27,7%), et à la résilience des transferts des Tunisiens résidant à l’étranger qui ont atteint 8,8 milliards de dinars. Pour le compte financier , il a affiché un besoin de financement de 1,3 milliard de dinars en 2023 (contre 9,1 milliards en 2022) en relation principalement avec la forte diminution du solde débiteur des investissements de portefeuille

1 La loi n° 2016-35 du 25 Avril 2016 portant fixation du statut de la Banque Centrale a attribué à la banque pour objectif principal d’assurer la stabilité des prix.

2 Compte tenu des traitements et des ajustements statistiques effectués sur les données douanières et ce, conformément aux exigences du MBP6 du FMI (reclassements et passage de la version FOB-CAF à FOB-FOB).

INTRODUCTION

et autres investissements (-2.368 MDT contre -6.758 MDT l’année précédente) et la consolidation des avoirs de réserve de 3.371 MDT en 2023, portant les avoirs nets en devises à 26.408 MDT, soit l’équivalent de 120 jours d’importation contre 22.949 MDT et 100 jours d’importation à la fin de 2022.

Concernant le taux d’endettement extérieur à long terme (LT) , il s’est replié de 4,4 points de pourcentage pour revenir à 52,1% du RNDB, notamment sous l’effet conjugué du repli des mobilisations des emprunts extérieurs à LT de 18,5% et la hausse des remboursements du principal de la dette extérieure à long terme (+34,4% en 2023). De son côté, le coefficient du service de la dette extérieure à LT en pourcentage des recettes courantes a progressé de 2,3 points de pourcentage pour se situer à 16,2% en 2023.

PAIEMENTS EXTERIEURS DE LA TUNISIE

EVOLUTION DES PRINCIPAUX INDICATEURS DES PAIEMENTS EXTERIEURS DE LA TUNISIE EN 2023

Mrds dinars : milliards de dinars.

- 1 Selon la méthodologie adoptée par l’Institut National de la Statistique dans ses publications relatives au commerce extérieur, conformément aux recommandations du manuel des statistiques du commerce international de marchandises (SCIM2010).

PAIEMENTS EXTERIEURS DE LA TUNISIE

I. APERÇU GENERAL

Le secteur extérieur a évolué, au cours de l’année 2023, dans un environnement économique international difficile, marqué par l’accentuation des tensions géopolitiques, les risques dus au changement climatique et la persistance des répercussions des crises successives. Parallèlement, la croissance économique a été accablée dans la plupart des pays par la persistance des pressions inflationnistes et ce, en dépit de la détente de la majorité des cours internationaux des produits de base.

De sa part, la conjoncture économique nationale s’est fortement ressentie de l’atonie de l’activité mondiale, notamment celle des principaux pays de la Zone Euro, impactant notablement la demande de produits manufacturiers qui représentent le potentiel d’exportation le plus important. Aussi, la poursuite de l’amenuisement des ressources énergétiques a réhaussé le déficit commercial de ce secteur à un niveau toujours excessif, malgré une légère contraction par rapport à 2022. Cependant, la balance alimentaire s’est notablement redressée, dégageant un déficit infime par rapport à ceux enregistrés auparavant, tirant profit, principalement, de l’expansion de la valeur des expéditions d’huile d’olive tirée par la flambée des prix. Parallèlement au fort allègement du déficit commercial, la reprise confirmée des flux en devises générés par l’activité touristique et le maintien des transferts des Tunisiens résidents à l’étranger à un niveau appréciable ont permis d’abaisser le déficit courant, rapporté au PIB, à un niveau soutenable, jamais réalisé depuis 2007.

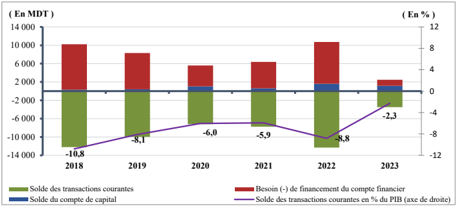

Dans ce contexte, la balance courante s’est soldée, en 2023, par un déficit en net repli pour revenir à 2,3% du PIB (contre -8,8% une année auparavant). De son côté, le compte financier a dégagé un besoin de financement de 1,3 milliard de dinars en 2023 (contre un besoin de 9,1 milliards de dinars en 2022) qui s’explique, essentiellement, par le fort déclin du solde débiteur « des investissements de portefeuille et autres investissements » (-2.368 MDT contre -6.758 MDT une année auparavant) et la consolidation des avoirs de réserve (+3.371 MDT) en 2023, corrélativement avec le raffermissement des avoirs nets en devises (26.408 MDT, soit l’équivalent de 120 jours d’importation, au terme de l’année 2023, contre 22.949 MDT et 100 jours d’importation, respectivement, à la fin de l’année 2022).

Figure 4 : Evolution des principaux soldes de la balance des paiements

(En MDT sauf indication contraire)

| Désignation20192020202120222023 | |||||

|---|---|---|---|---|---|

| Paiements courants | -9.955,3 | -7.217,3 | -7.751,9 | -12.314,6 | -3.484,0 |

| Déficit courant/PIB (en %) | -8,1 | -6,0 | -5,9 | -8,8 | -2,3 |

| Biens et services | -11.528,7 | -9.482,4 | -11.533,1 | -16.150,1 | -6.879,8 |

| Marchandises (FOB-FOB) | -25.904,2 | -19.085,7 | -23.721,5 | -32.989,0 | -28.100,2 |

| Services | 14.375,5 | 9.603,3 | 12.188,4 | 16.838,9 | 21.220,4 |

| Revenu primaire | -2.694,4 | -3.165,4 | -3.955,5 | -4.196,6 | -4.635,8 |

| Revenu secondaire | 4.267,8 | 5.430,5 | 7.736,7 | 8.032,1 | 8.031,6 |

| Compte de Capital | 402,4 | 1.026,8 | 617,5 | 1.624,1 | 1.177,6 |

| Compte financier | -7.905,9 | -4.572,8 | -5.765,0 | -9.101,9 | -1.296,3 |

| Investissements directs | -2.377,4 | -1.665,4 | -1.489,7 | -1.883,2 | -2.298,7 |

| Investissements de portefeuille | -185,8 | 2.029,3 | 3.520,9 | 1.323,2 | 2.226,0 |

| Autres investissements | -10.626,8 | -8.800,8 | -8.134,3 | -8.081,4 | -4.594,7 |

| Avoirs de réserve | 5.284,1 | 3.864,1 | 338,1 | -460,5 | 3.371,1 |

| Opérations d’ajustement, erreurs et omissions nettes | 1.647,0 | 1.617,7 | 1.369,4 | 1.588,6 | 1.010,1 |

| Avoirs nets en devises | 19.521 | 23.099 | 23.313 | 22.949 | 26.408 |

| En jours d’importation | 111 | 162 | 134 | 100 | 120 |

Telles que présentées dans ce rapport, la BP et la PEG de la Tunisie sont établies selon la sixième édition du manuel de la balance des paiements et de la position extérieure globale du FMI (MBP6) .

II. BALANCE COURANTE

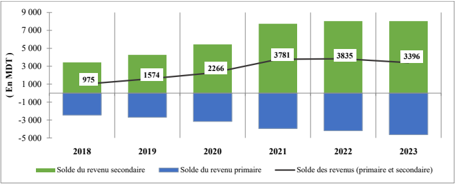

Le déficit courant s’est nettement replié en 2023 pour revenir à -3.484 MDT, soit 2,3% du PIB, contre -12.315 MDT et 8,8%, respectivement, une année auparavant. Ce résultat trouve son origine dans la contraction du déficit de la balance des biens et services pour revenir à -6.880 MDT (contre -16.150 MDT une année auparavant) en relation avec la régression du déficit de la balance des biens (FOBFOB) (-28.100 MDT contre -32.989 MDT une année auparavant) qui s’est couplée avec la consolidation de l’excédent de la balance des services (+21.220 MDT contre +16.839 MDT une année auparavant). Toutefois, l’excédent de la balance des revenus (primaire et secondaire) s’est inscrit en repli (+3.396 MDT en 2023 contre +3.835 MDT une année auparavant).

Tableau 6 : Evolution des principaux soldes des paiements courants

( En MDT, sauf indication contraire)

| Var. en % | |||||||

|---|---|---|---|---|---|---|---|

| Désignation201920202021202220232022/ 20212023/ 2022 | |||||||

| Paiements courants 1 | -9.955,3 | -7.217,3 | -7.751,9 | -12.314,6 | -3.484,0 | -4.562,7 | 8.830,6 |

| En %du PIB 2 | -8,1 | -6,0 | -5,9 | -8,8 | -2,3 | -2,9 | 6,5 |

| Solde des biens et services | -11.528,7 | -9.482,4 | -11.533,1 | -16.150,1 | -6.879,8 | -4.617,0 | 9.270,3 |

| Solde commercial (FOB) 1 | -25.904,2 | -19.085,7 | -23.721,5 | -32.989,0 | -28.100,2 | -9.267,5 | 4.888,8 |

| Exportations (FOB) | 43.855,4 | 38.705,9 | 46.654,2 | 57.557,5 | 62.077,3 | 23,4 | 7,9 |

| Importations (CAF) | 63.291,6 | 51.536,2 | 62.864,9 | 82.788,9 | 79.146,3 | 31,7 | -4,4 |

| Solde des services 1 | 14.375,5 | 9.603,3 | 12.188,4 | 16.838,9 | 21.220,4 | 4.650,5 | 4.381,5 |

| dont : | |||||||

| Recettes touristiques | 6.646,7 | 2.439,4 | 2.954,2 | 5.420,1 | 6.920,6 | 83,5 | 27,7 |

| Solde des revenus primaire et secondaire 1 | 1.573,4 | 2.265,1 | 3.781,2 | 3.835,5 | 3.395,8 | 54,3 | -439,7 |

| dont : | |||||||

| Revenus du travail (Crédits) | 4.996,3 | 6.248,8 | 8.000,6 | 8.367,0 | 8.817,1 | 4,6 | 5,4 |

| Revenus des IDE (Débits) | 2.051,4 | 2.481,3 | 2.846,2 | 3.369,8 | 3.774,9 | 18,4 | 12,0 |

| Intérêts de la dette ex 3 à LT (Débits) | 1.086,2 | 961,4 | 1.030,9 | 1.223,1 | 1.711,9 | 18,6 | 40,0 |

- (1) Variations en MDT.

- (2) Variations en points de pourcentage.

- (3) ex : extérieure.

S’agissant du déficit de la balance des biens et services , il a enregistré une nette contraction pour revenir à -6.880 MDT en 2023 (contre -16.150 MDT en 2022). Ce résultat est attribuable principalement à l’amélioration des crédits à ce titre de 14,3% pour s’élever à 61.307 MDT alors que les débits ont accusé une légère baisse (-2,3%) pour revenir à 68.186 MDT.

PAIEMENTS EXTERIEURS DE LA TUNISIE

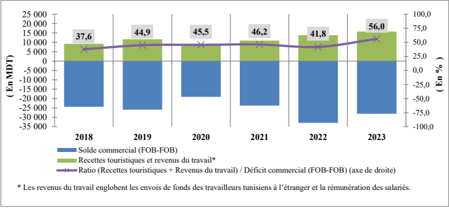

De son côté, le ratio de couverture du déficit commercial (FOB-FOB) par les recettes touristiques et les revenus du travail 1 s’est davantage renforcé pour se situer à 56% en 2023 (contre 41,8% en 2022).

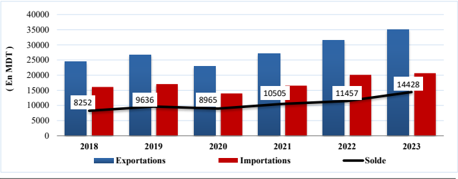

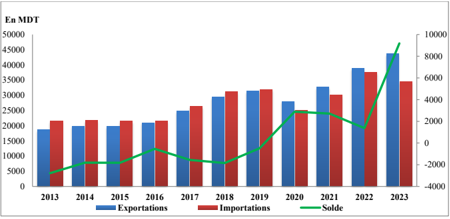

a) Echanges commerciaux

La balance commerciale des biens (FOB-FOB), selon la méthodologie préconisée par le MBP6 1 , a dégagé un déficit de 28.100 MDT, en 2023, en contraction de 4.889 MDT par rapport à celui de 2022, sous l’effet de la baisse des importations de 6,1% et la hausse des exportations de 4,7%. Il est à signaler que la quasi-totalité des échanges de biens a été réalisée dans le cadre des « marchandises générales », alors que le reliquat a concerné les transactions de « négoce international » et de « l’or non monétaire » .

1 Les revenus du travail englobent les envois de fonds des travailleurs Tunisiens à l’étranger (revenu secondaire) et la rémunération des salariés (revenu primaire).

Tableau 7 : Evolution des échanges commerciaux (Optique balance des paiements)

(En MDT sauf indication contraire)

| Désignation20192020202120222023Var en % (23/22) | ||||||

|---|---|---|---|---|---|---|

| Exportations de Biens (FOB) | 17.244,7 | 15.981,6 | 19.867,0 | 26.814,8 | 28.081,6 | 4,7 |

| Marchandises générales | 17.201,5 | 15.872,7 | 19.782,7 | 26.703,6 | 27.985,2 | 4,8 |

| dont : Réexportations | 594,4 | 439,9 | 481,8 | 391,3 | 734,3 | 87,7 |

| Négoce international | 43,2 | 108,9 | 84,3 | 111,2 | 96,4 | -13,3 |

| Importations de Biens (FOB) | 43.148,9 | 35.067,3 | 43.588,5 | 59.803,8 | 56.181,8 | -6,1 |

| dont : Marchandises générales | 43.093,5 | 34.984,1 | 43.539,1 | 59.715,5 | 56.047,3 | -6,1 |

| Solde commercial FOB – FOB (1) | -25.904,2 | -19.085,7 | -23.721,5 | -32.989,0 | -28.100,2 | 4.888,8 |

(1) Variation en MDT. Source : BCT et INS

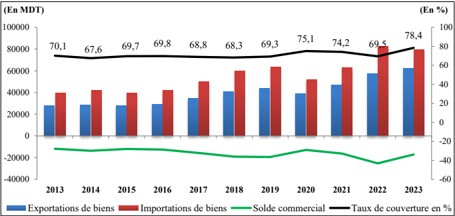

Analysée selon l’approche statistique basée sur les mouvements du stock des ressources matérielles, la 1 balance commerciale (FOB/CAF) s’est soldée par un déficit qui s’est contracté de 8 .162 MDT ou 32,4% en 2023 pour revenir à 17.069 MDT. Cette situation résulte de l’effet conjugué de la baisse des importations (-4,4%) et la hausse des exportations (+7,9%) entrainant ainsi une amélioration du taux de couverture de 8,9 points de pourcentage pour s’élever à 78,4%.

Source : INS

(1) Selon la méthodologie adoptée par l’Institut National de la Statistique dans ses publications relatives au commerce extérieur conformément aux recommandations du manuel des statistiques du commerce international de marchandises (SCIM2010): « les statistiques du commerce international de marchandises enregistrent tous les produits qui augmentent ou diminuent le stock des ressources matérielles d’un pays en entrant sur son territoire économique (importations) ou en le quittant (exportations) » et « les biens à transformer avec ou sans changement de propriété ».

Tableau 8 : Principaux indicateurs du commerce extérieur

(En MDT sauf indication contraire)

Source : INS

| Désignation20192020202120222023 | |||||

|---|---|---|---|---|---|

| Exportations FOB (en MDT) | 43.855,4 | 38.705,9 | 46.654,2 | 57.557,5 | 62.077,3 |

| Variation en % | 7,0 | -11,7 | 20,5 | 23,4 | 7,9 |

| Importations CAF (en MDT) | 63.291,6 | 51.536,2 | 62.864,9 | 82.788,9 | 79.146,3 |

| Variation en % | 5,5 | -18,6 | 22,0 | 31,7 | -4,4 |

| Déficit commercial FOB – CAF | 19.436,2 | 12.830,3 | 16.210,7 | 25.231,4 | 17.069,0 |

| En %duPIB | 15,8 | 10,7 | 12,4 | 18,1 | 11,2 |

| Taux de couverture (en %) | 69,3 | 75,1 | 74,2 | 69,5 | 78,4 |

| Taux d’ouverture (en %) | 87,1 | 75,4 | 83,7 | 100,6 | 92,5 |

| Taux d’effort à l’exportation (en %) | 35,7 | 32,4 | 35,7 | 41,2 | 40,7 |

| Taux de dépendance (en %) | 51,5 | 43,1 | 48,1 | 59,3 | 51,8 |

| Taux de pénétration (en %) | 44,4 | 38,9 | 42,8 | 50,2 | 46,6 |

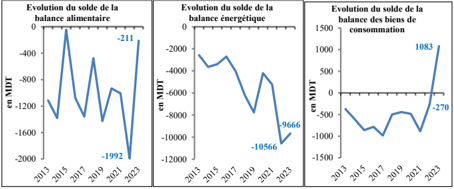

L’analyse de la balance commerciale par groupe de produits au cours de 2023 fait ressortir une nette amélioration de la balance alimentaire (-211 MDT contre -1.992 MDT une année auparavant) profitant principalement du repli des cours internationaux des principaux produits de base alimentaires 1 et de l’affermissement de la valeur des exportations d’huile d’olive.

Corrélativement, le déficit énergétique s’est replié de 8,5% (-10.566 MDT à -9.666 MDT) en lien avec la baisse des importations de 10,8% sous l’effet de la chute des cours internationaux de l’énergie qui s’est 2 conjuguée au repli de la demande de produits énergétiques de 3% . Parallèlement, les déficits de la balance 3 des matières premières et demi-produits et de celle des biens d’équipement se sont contractés de 3.411 MDT et 718 MDT respectivement par rapport à 2022 pour se situer à 6,4 milliards de dinars et 1,9 milliard de dinars. Quant à la balance des biens de consommation, elle a enregistré un excédent de 1.083 MDT (contre un déficit de 270 MDT une année auparavant).

Tableau 9 : Evolution des échanges commerciaux au cours de l’année 2023

(En MDT sauf indication contraire)

| Secteur Echanges commerciaux | Agriculture et I.A.A.Energie et lubrifiantsMines, phosphates et dérivésTextiles, habillement &cuirI.M.EAutres industries div.Total | ||||||

|---|---|---|---|---|---|---|---|

| Exportations aux prix courants | 8.011,6 | 3.830,3 | 2.672,1 | 11.939,4 | 28.388,7 | 7.235,3 | 62.077,3 |

| Evolution aux prix courants en % | 17,8 | -16,2 | -25,8 | 6,9 | 15,9 | 4,5 | 7,9 |

| Evolution aux prix constants en % (1) | 19,0 | -14,4 | -26,9 | -3,4 | 6,0 | 8,2 | 1,2 |

| Importations aux prix courants | 10.271,5 | 13.496,0 | 1.422,5 | 8.784,1 | 30.665,1 | 14.507,2 | 79.146,3 |

| Evolution aux prix courants en % | -4,8 | -10,8 | -39,6 | -3,3 | 2,0 | -5,5 | -4,4 |

| Evolution aux prix constants en % (1) | 3,0 | -7,6 | -19,4 | -8,0 | -3,9 | -3,1 | -6,0 |

| Solde commercial aux prix courants | -2.259,9 | -9.665,7 | 1.249,6 | 3.155,3 | -2.276,4 | -7.271,9 | -17.069,0 |

(1) Variation aux prix constants calculée selon les indices des prix de l’année de base 2015. Source : BCT et INS

Evalués aux prix constants , les échanges commerciaux ont enregistré, en 2023, une progression pour les exportations (+1,2%) et une baisse des importations (-6%). De leur côté, les termes de l’échange se sont consolidés de 4,7% sous l’effet d’une hausse plus accentuée des prix à l’export que ceux à l’import, (+6,6% et +1,7% respectivement).

| Secteur Indices des prix | Agriculture et IAAEnergie et lubrifiantsMines, phosphates et dérivésTextiles, habillement &cuirI.M. EAutres industriesTotal | ||||||

|---|---|---|---|---|---|---|---|

| IPX Année 2022 Année 2023 | 173,5 171,8 -1,0 | 222,8 218,1 -2,1 | 207,2 210,2 1,5 | 172,7 191,0 10,6 | 159,7 174,7 9,4 | 182,6 176,2 -3,5 | 174,2 185,6 6,6 |

| IPM | |||||||

| Evolution en % (23/22) | |||||||

| Année 2022 Année 2023 Evolution en % | 217,2 200,6 | 239,9 231,5 | 227,7 170,6 -25,1 | 182,6 192,0 | 181,8 192,9 6,1 | 196,1 191,3 | 194,2 197,6 |

| (23/22) | -7,6 | -3,5 | 5,1 | -2,5 | 1,7 | ||

| Termes de l’échange Année 2022 Année 2023 | 79,9 | 92,9 | 91,0 | 94,6 | 87,8 | 93,1 | 89,7 |

| Evolution en % | 85,7 | 94,2 | 123,2 | 99,5 | 90,5 | 92,1 | 94,0 |

| (23/22) | 7,2 | 1,5 | 35,5 | 5,2 | 3,1 | -1,0 | 4,7 |

Source : BCT et INS

PAIEMENTS EXTERIEURS DE LA TUNISIE

L’analyse de l’évolution des exportations par secteur d’activité fait apparaitre la poursuite de la décélération des ventes du secteur des industries manufacturières (+11,7% contre +17,4% une année auparavant) qui a touché la branche des textiles, habillements et cuirs (+6,9% contre +21,9%) et les autres industries manufacturières (+4,5% contre +22,9%) alors que celles du secteur des industries mécaniques et électriques se sont légèrement accélérées (+15,9% contre +14,1%).

Pour les expéditions du secteur de l’agriculture et des industries agroalimentaires, elles ont augmenté de 17,8% sous l’effet principalement de la forte hausse de la valeur des ventes d’huile d’olive (+52,4%) pour s’élever à 3.813 MDT profitant de l’accroissement des prix moyens à l’export en Euro (+ 54,5%) alors que les quantités se sont inscrites en baisse (-5,4%). Quant aux exportations des secteurs des industries extractives, elles ont affiché dans l’ensemble une régression de 20,4%, en particulier, celles des mines, phosphates et dérivés qui ont régressé de 25,8% suite au repli des prix de ces produits sur les marchés internationaux affectant notablement les ventes de D.A.P (-15,3%) et de superphosphates (-46,9%). Pour les exportations du secteur de l’énergie, elles se sont repliées de 16,2% en relation avec la baisse des produits raffinés de pétrole (-29,5%).

Tableau 11 : Evolution des échanges commerciaux par groupe de produits

(En MDT, sauf indication contraire)

Source : INS

| Groupes de produitsVar. en % | |||||||

|---|---|---|---|---|---|---|---|

| 2019202020212022202322/2123/22 | |||||||

| Balance alimentaire | |||||||

| Exportations | 4.251,9 | 4.850,6 | 4.602,9 | 6.033,8 | 7.316,6 | 31,1 | 21,3 |

| Importations | 5.677,6 | 5.782,5 | 5.610,1 | 8.025,5 | 7.528,0 | 43,1 | -6,2 |

| Solde | -1.425,7 | -931,9 | -1.007,2 | -1.991,7 | -211,4 | 97,7 | -89,4 |

| Taux de couverture en % | 74,9 | 83,9 | 82,0 | 75,2 | 97,2 | ||

| Balance des mat.1ère &demi- produits | |||||||

| Exportations | 13.951,8 | 11.469,7 | 16.136,6 | 20.075,9 | 21.301,7 | 24,4 | 6,1 |

| Importations | 19.636,4 | 16.783,1 | 22.694,0 | 29.864,5 | 27.679,4 | 31,6 | -7,3 |

| Solde | -5.684,6 | -5.313,4 | -6.557,4 | -9.788,6 | -6.377,7 | 49,3 | -34,8 |

| Taux de couverture en % | 71,1 | 68,3 | 71,1 | 67,2 | 77,0 | ||

| Balance des biens d’équipement | |||||||

| Exportations | 8.749,7 | 7.810,5 | 8.698,2 | 10.004,1 | 11.089,9 | 15,0 | 10,9 |

| Importations | 12.876,5 | 9.710,9 | 11.238,2 | 12.619,5 | 12.987,1 | 12,3 | 2,9 |

| Solde | -4.126,8 | -1.900,4 | -2.540,1 | -2.615,4 | -1.897,3 | 3,0 | -27,5 |

| Taux de couverture en % | 68,0 | 80,4 | 77,4 | 79,3 | 85,4 | ||

| Balance des biens de consommation | |||||||

| Exportations | 14.483,7 | 12.383,7 | 14.199,1 | 16.875,5 | 18.538,8 | 18,8 | 9,9 |

| Importations | 14.926,3 | 12.867,8 | 15.084,9 | 17.145,0 | 17.455,7 | 13,7 | 1,8 |

| Solde | -442,6 | -484,2 | -885,8 | -269,5 | 1.083,1 | -69,6 | -501,9 |

| Taux de couverture en % | 97,0 | 96,2 | 94,1 | 98,4 | 106,2 | ||

| Balance énergétique | |||||||

| Exportations | 2.418,3 | 2.191,4 | 3.017,3 | 4.568,1 | 3.830,3 | 51,4 | -16,2 |

| Importations | 10.174,8 | 6.391,8 | 8.237,6 | 15.134,3 | 13.496,0 | 83,7 | -10,8 |

| Solde | -7.756,5 | -4.200,5 | -5.220,2 | -10.566,2 | -9.665,7 | 102,4 | -8,5 |

| Taux de couverture en % | 23,8 | 34,3 | 36,6 | 30,2 | 28,4 | ||

| Total exportations | 43.855,4 | 38.705,9 | 46.654,2 | 57.557,5 | 62.077,3 | 23,4 | 7,9 |

| Total importations | 63.291,6 | 51.536,2 | 62.864,9 | 82.788,9 | 79.146,3 | 31,7 | -4,4 |

| Solde | -19.436,2 | -12.830,3 | -16.210,7 | -25.231,4 | -17.069,0 | 55,6 | -32,4 |

| Taux de couverture en % | 69,3 | 75,1 | 74,2 | 69,5 | 78,4 |

Au niveau des importations, à l’exception des biens d’équipement et ceux de consommation qui ont enregistré des augmentations respectives de 2,9% et 1,8%, les autres groupes de produits ont affiché un repli. En particulier, les achats des produits alimentaires ont diminué de 6,2% en lien essentiellement avec la contraction des approvisionnements en produits céréaliers de 12% sous l’effet de la baisse des prix moyens internationaux de 19% 1 alors que les quantités importées se sont accrues de 10,3%. En revanche, les approvisionnements en sucre ont nettement progressé (+49,6%), en relation avec l’augmentation des quantités et du prix moyen de 32% et 13,3% respectivement.

De leur part, les achats des produits énergétiques se sont repliés de 10,8% pour concerner le pétrole brut (-36%) et dans une moindre ampleur les produits raffinés (-11,7%) alors que les achats de gaz naturel se sont inscrits en progression (+8,4%).

1 Selon les chiffres du FMI.

PAIEMENTS EXTERIEURS DE LA TUNISIE

D’un autre côté, le ralentissement de l’activité économique à l’échelle nationale a induit à la baisse des importations des matières premières et demi-produits (-7,3%) et la décélération de celles des biens d’équipement (+2,9% et contre +12,3% une année auparavant).

S’agissant des achats des biens de consommation, ils ont connu un ralentissement (+1,8% contre +13,7% en 2022), sous l’effet principalement de la baisse des achats des produits de textiles et habillements (-4,4%) et des pièces détachées de voitures (-14,3%) contre une hausse des importations des voitures de tourisme (+3,2%) et des produits pharmaceutiques (+5,4%).

Tableau 12 : Evolution des échanges commerciaux par régime

| Désignation20192020202120222023Variations en % 2023/2022 | ||||||

|---|---|---|---|---|---|---|

| Exportations FOB (en MDT) | 43.855,4 | 38.705,9 | 46.654,2 | 57.557,5 | 62.077,3 | 7,9 |

| Régime général | 11.186,4 | 10.712,2 | 13.209,1 | 18.436,6 | 18.371,6 | -0,4 |

| Régime offshore | 32.669,0 | 27.993,7 | 33.445,1 | 39.120,9 | 43.705,7 | 11,7 |

| Importations CAF (en MDT) | 63.291,6 | 51.536,2 | 62.864,9 | 82.788,9 | 79.146,3 | -4,4 |

| Régime général | 42.435,6 | 34.545,6 | 42.269,1 | 57.185,1 | 53.407,3 | -6,6 |

| Régime offshore | 20.856,0 | 16.990,6 | 20.595,8 | 25.603,8 | 25.739,0 | 0,5 |

| Solde commercial FOB – CAF (1) | -19.436,2 | -12.830,3 | -16.210,7 | -25.231,4 | -17.069,0 | 8.162,4 |

| Régime général 1 | -31.249,2 | -23.833,4 | -29.060,0 | -38.748,5 | -35.035,7 | 3.712,8 |

| Régime off shore 1 | 11.813,0 | 11.003,1 | 12.849,3 | 13.517,1 | 17.966,7 | 4.449,6 |

(1)

Variation en MDT. Source :INS

L’analyse des échanges commerciaux par régime fait montrer une contraction du déficit commercial sous le régime général de 3.713 MDT pour revenir à -35 milliards de dinars en relation avec la baisse des importations à un rythme plus important que celui des exportations (-6,6% et -0,4% respectivement). Au niveau du régime offshore , l’évolution des échanges commerciaux a porté la marque de la poursuite de la progression des exportations à un rythme nettement plus prononcé que celui des importations (+11,7% et +0,5% respectivement). L’excédent commercial sous ce régime s’est ainsi consolidé de 4.450 MDT pour s’élever à 17.967 MDT.

Par ailleurs, la contraction du déficit commercial de plus de 8.162 MDT a pour origine, principalement, l’effet prix net positif estimé à 8.206 MDT résultant pour l’essentiel du repli des prix à l’import (-9.266 MDT). Quant à l’effet volume net, il a eu un impact négatif minime d’environ 85 MDT.

Tableau 13 : Variation des échanges commerciaux par type d’effet en 2023 par rapport à 2022

(En MDT)

| Effet volumeEffet prixEffet changeVariation 2023/2022 | ||||

|---|---|---|---|---|

| Exportations | 4.222 | -1.061 | 1.359 | 4.520 |

| Importations CAF | 4.307 | -9.266 | 1.317 | -3.643 |

| Solde | -85 | 8.206 | 42 | 8.162 |

Source : INS

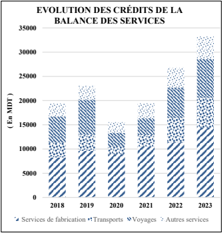

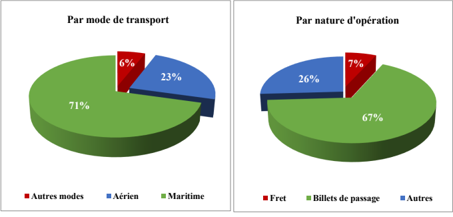

b) Balance des services

La balance des services a dégagé un excédent en nette consolidation pour s’élever à 21.220 MDT en 2023 (contre +16.839 MDT en 2022). Ce résultat est attribuable principalement à la consolidation de l’excédent des services de fabrication fournis sur des intrants physiques détenus par des tiers (+2.971 MDT) et celui des voyages (+1.349 MDT). De son côté, la balance des transports a dégagé un déficit qui a quasiment stagné (-3 MDT). Quant aux autres postes des services, l’excédent global s’est inscrit en légère hausse (+64 MDT).

En particulier, les services de fabrication fournis par les entreprises tunisiennes sur des intrants physiques détenus par des tiers 1 se sont affermis de près de 3 milliards de dinars pour se situer à 14,4 milliards de dinars en 2023. Ce résultat s’explique par l’accroissement des exportations des produits ayant subi une transformation (+11,3%) pour atteindre 35,1 milliards de dinars en 2023, soit 56,5% des exportations totales (FOB) , composées dans leur quasi-totalité de produits manufacturés. De leur part, 2 les importations expédiées en Tunisie pour motif de fabrication n’ont progressé que de 2,9% pour se situer à 20,7 milliards de dinars en 2023, soit 26,1% du total des importations (CAF) . Elles sont 2 constituées principalement de matières premières et demi-produits, de biens de consommation et de biens d’équipement avec des parts respectives de 50,8%, 31,6% et 17,3%.

1 Ils couvrent les services de transformation, d’assemblage, d’étiquetage etc. fournis par des entreprises sur des intrants physiques détenus par des tiers sans qu’il y ait transfert de propriété des biens en question. En d’autres termes, il s’agit de tous » les travaux à façon » effectués sur les biens par un résident d’une économie pour le compte du propriétaire des biens, résident dans une autre économie. Seuls les frais de ces services sont inclus dans ce poste.

2 Selon les chiffres du commerce extérieur publiés actuellement par l’Institut National de la Statistique, conformément aux recommandations du manuel des statistiques du commerce international de marchandises (SCIM 2010).

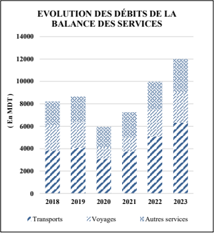

S’agissant de la balance des services des transports, elle a dégagé un déficit comparable à 2022 (-136 MDT en 2023 contre -133 MDT une année auparavant), résultat qui s’explique par la progression des crédits et des débits à des rythmes pratiquement similaires (+25,3% et +24,7%, respectivement).

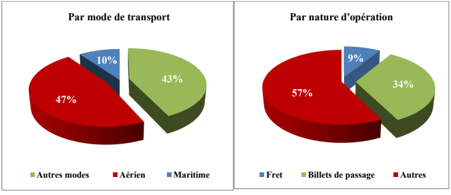

Pour les exportations des services des transports , elles sont passées d’une année à l’autre de 4,9 milliards à 6,2 milliards de dinars, tirées essentiellement par les recettes des transports aériens et celles des transports maritimes (2.909 MDT et 615 MDT, respectivement, contre 2.121 MDT et 551 MDT en 2022), corrélativement avec l’accroissement des revenus de billets de passage grâce à la dynamique des activités de voyages. Pour les autres modes de transport, particulièrement la redevance-gaz, bénéficiant à l’Etat tunisien pour le passage des deux gazoducs transcontinentaux reliant l’Algérie à l’Italie, elle s’est élevée à 2.094 MDT (contre 1.807 MDT une année auparavant) et ce, en dépit de la diminution des quantités perçues de 5% en 2023 1 .

| Flux financiersEn natureTotal en MDT | |||||

|---|---|---|---|---|---|

| AnnéeEn MDTEn % du totalEn MDTEn % du total | |||||

| 2019 | 41,3 | 10,7 | 342,9 | 89,3 | 384,2 |

| 2020 | 99,9 | 31,6 | 216,6 | 68,4 | 316,5 |

| 2021 | 162,5 | 22,3 | 565,9 | 77,7 | 728,4 |

| 2022 | 691,2 | 38,2 | 1.116,2 | 61,8 | 1.807,4 |

| 2023 | 1.008,4 | 48,2 | 1.085,3 | 51,8 | 2.093,7 |

Source : BCT et SOTUGAT

1 Selon l’Observatoire National de l’Energie et des Mines.

De leur part, les importations au titre des transports ont affiché une progression de 24,7%, pour s’élever à 6.317 MDT en 2023, en lien avec la hausse des dépenses des transports maritimes (+12,4%) qui ont accaparé plus de 70% du total sous forme, principalement, de fret. Pour les dépenses des transports aériens, elles ont nettement augmenté pour s’élever à 1.484 MDT.

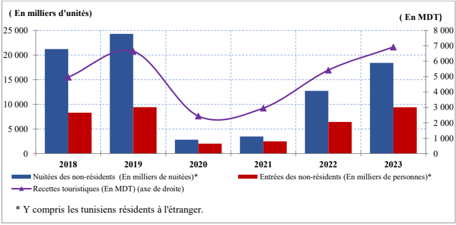

Pour la balance des services de voyages, elle a dégagé un excédent de 5.235 MDT en 2023, en hausse de 1.349 MDT, par rapport à 2022, et ce, en ligne avec l’accroissement des crédits à un rythme soutenu (+26,8%). En effet, après avoir pâti lourdement des effets de la crise sanitaire, l’activité touristique, principale composante des services de voyages, a repris une dynamique performante en 2023, générant des flux en devises, en expansion de 27,7% 1 pour s’élever à 6,9 milliards de dinars 2 .

1 Abstraction faite de l’effet change, ces flux n’auraient augmenté que de 25,1%.

2 Les frais de séjour en Tunisie des Tunisiens résidents à l’étranger sont intégrés dans la rubrique voyages à titre personnel (inclus auparavant au niveau des revenus de travail).

PAIEMENTS EXTERIEURS DE LA TUNISIE

Parallèlement, les entrées des non-résidents 1 ont nettement progressé (+45,9%) pour totaliser 9,4 millions de visiteurs au terme de l’année 2023 (Européens : +41,6% et maghrébins : +68,4%). De leur part, les nuitées des non-résidents ont augmenté de 44,5% pour atteindre 18,4 millions d’unités en 2023.

Du côté des débits , les services de voyages se sont accrus de 14% pour atteindre 2.743 MDT en 2023, sous l’effet, essentiellement, de la progression des voyages à titre personnel, en l’occurrence les services liés au tourisme, les frais d’éducation et les transferts relatifs aux séjours pour « pèlerinage et Omra » avec des enveloppes respectives de 1.450 MDT, 554 MDT et 429 MDT.

S’agissant de la balance des autres services 2 , son excédent s’est inscrit en légère hausse, passant, d’une année à l’autre, de 1.629 MDT à 1.693 MDT. Du coté des importations , elles ont enregistré une hausse de 17,1% pour atteindre 2.944 MDT, ayant concerné, principalement, les services de télécommunications, d’informatique et d’information, les services financiers et ceux de la construction pour se situer à 543 MDT, 409 MDT et 396 MDT, respectivement. Pour les exportations, elles se sont accrues de 11,9% pour s’élever à 4.638 MDT, évolution qui trouve son origine, en particulier, dans l’accroissement des services de télécommunications, d’informatique et d’information et ceux de la construction qui se sont élevés à 1.545 MDT et 518 MDT, respectivement, en 2023.

c) Balance des revenus primaire et secondaire

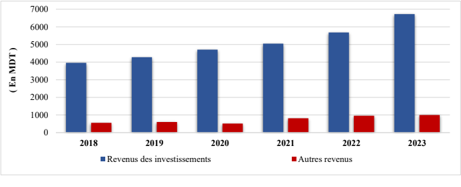

L’excédent de la balance des revenus (primaire et secondaire) a connu en 2023 une baisse pour revenir à 3.396 MDT (contre +3.835 MDT une année auparavant). Ce résultat est attribuable au creusement du déficit structurel de la balance du revenu primaire (-4.636 MDT contre -4.197 MDT en 2022) qui s’est conjugué à la stagnation de l’excédent de la balance du revenu secondaire au même niveau enregistré une année auparavant, soit 8.032 MDT.

1 Y compris celles des Tunisiens résidents à l’étranger.

2 Hormis les services de fabrication fournis sur des intrants physiques détenus par des tiers, voyages et transports.

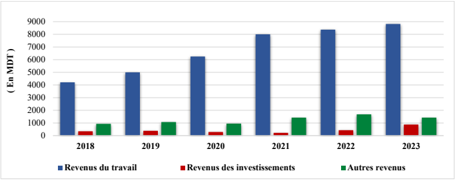

Du côté des crédits, les flux au titre des revenus (primaire et secondaire) se sont inscrits en hausse (+6,1%) pour atteindre 11,1 milliards de dinars en 2023, suite à la progression des revenus du travail 1 (+5,4%), pour atteindre 8.817 MDT en 2023, soit une part d’environ 80% du total. Ces flux ont continué à se situer sur un sentier élevé, malgré les chocs successifs qui ont secoué l’environnement économique international.

En particulier, les revenus du travail sous forme de flux financiers, qui représentent 86,8% du total, ont progressé de 3,9% pour s’élever à 7.656 MDT. Parallèlement, les apports en nature , constitués principalement par les importations de véhicules effectuées sous le régime « FCR » 2 , ont enregistré une hausse de 16% pour atteindre 1.161 MDT en 2023.

Il convient de noter que le nombre des Tunisiens résidents à l’étranger s’est davantage consolidé ces dernières années pour dépasser 1,8 million 3 de personnes, dont environ 85% résident en Europe.

1 Les revenus du travail comprennent les envois de fonds des travailleurs tunisiens à l’étranger (revenu secondaire) et la rémunération des salariés (revenu primaire).

2 « FCR » est un régime de privilège que délivre l’Etat aux Tunisiens résidents à l’étranger, sous certaines conditions.

3 Source : Ministère des Affaires Etrangères, de la Migration et des Tunisiens à l’Etranger (derniers chiffres disponibles de l’année 2022).

| AnnéeTotal *Apports sous forme de flux financiersApports en nature | ||||||

|---|---|---|---|---|---|---|

| En MDTVariation en %En MDTEn % du totalEn MDTEn % du total | ||||||

| 2019 | 4.996,3 | 18,7 | 4.154,6 | 83,2 | 841,7 | 16,8 |

| 2020 | 6.248,8 | 25,1 | 5.466,8 | 87,5 | 782,0 | 12,5 |

| 2021 | 8.000,6 | 28,0 | 6.925,1 | 86,6 | 1.075,5 | 13,4 |

| 2022 | 8.367,0 | 4,6 | 7.366,3 | 88,0 | 1.000,7 | 12,0 |

| 2023 | 8.817,1 | 5,4 | 7.656,5 | 86,8 | 1.160,6 | 13,2 |

Les revenus du travail englobent les envois de fonds des travailleurs tunisiens à l’étranger (revenu secondaire) et la rémunération des salariés (revenu primaire).

Du côté des débits , les revenus (primaire et secondaire) ont enregistré une hausse de 16,3% pour atteindre 7,7 milliards de dinars en 2023. Pour les transferts au titre des revenus des investissements, ils se sont accrus de 18,3% pour atteindre 6.720 MDT en 2023. Particulièrement ceux relatifs aux investissements directs et de portefeuille ( hormis les intérêts sur titres de créance dus aux marchés financiers) ont augmenté de 12,6% pour s’élever à 3.879 MDT dont 1.070 MDT ont bénéficié aux sociétés pétrolières. Quant aux transferts au titre des revenus des autres investissements , destinés à honorer les intérêts de la dette à long terme (y compris les intérêts sur titres de créance dus aux marchés financiers), ils se sont inscrits en hausse de 24,8% pour s’élever à 2.467 MDT, dont 2.037 MDT effectués par l’Administration publique et la Banque Centrale et les autres agents économiques (430 MDT).

III. COMPTE DE CAPITAL

Le compte de capital a dégagé un excédent qui s’est inscrit en net repli, revenant, d’une année à l’autre, de 1.624 MDT à 1.178 MDT. L’essentiel des flux reçus a concerné des dons accordés dans le cadre de la coopération bilatérale pour appui budgétaire.

IV. COMPTE FINANCIER

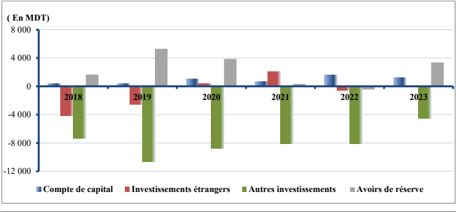

Le compte financier a dégagé, en 2023, un besoin de financement de 1.296 MDT (contre un besoin de 9.102 MDT en 2022). Ce résultat est attribuable à la consolidation du solde créditeur des investissements de portefeuille (+2.226 MDT contre +1.323 MDT une année auparavant) et à la forte atténuation du solde débiteur des autres investissements (-4.595 MDT contre -8.081 MDT), alors que celui des investissements directs étrangers s’est davantage creusé (-2.299 MDT contre -1.883 MDT). De leur côté, les avoirs de réserve se sont nettement consolidés en 2023 (+3.371 MDT contre -460 MDT une année auparavant).

Tableau 16 : Evolution des principaux soldes du compte financier

( En MDT, sauf indication contraire)

| Désignation20192020202120222023Var. en MDT 2023/2022 | ||||||

|---|---|---|---|---|---|---|

| Compte financier | -7.905,9 | -4.572,8 | -5.765,0 | -9.101,9 | -1.296,3 | 7.805,6 |

| -Investissements directs | -2.377,4 | -1.665,4 | -1.489,7 | -1.883,2 | -2.298,7 | -415,5 |

| -Investissements de portefeuille | -185,8 | 2.029,3 | 3.520,9 | 1.323,2 | 2.226,0 | 902,8 |

| -Autres investissements | -10.626,8 | -8.800,8 | -8.134,3 | -8.081,4 | -4.594,7 | 3.486,7 |

| -Avoirs de réserve | 5.284,1 | 3.864,1 | 338,1 | -460,5 | 3.371,1 | 3.831,6 |

Figure 16 : Evolution des principaux soldes du compte de capital et du compte financier

a) Investissements directs étrangers

Au niveau des investissements directs étrangers, l’accroissement net des passifs s’est établi à 2.260 MDT en 2023 alors que l’acquisition nette d’actifs financiers s’est limitée à 38 MDT.

Tableau 17 : Répartition des flux des IDE bénéficiant à la Tunisie par secteur (Passifs)

( En MDT, sauf indication contraire)

| Secteur20192020202120222023Var. en % 2023/2022 | ||||||

|---|---|---|---|---|---|---|

| Energie | 909,4 | 620,5 | 540,6 | 490,6 | 479 | -2,4 |

| Industries manufacturières | 1.253,0 | 1.032,3 | 953,3 | 1.300,9 | 1.481,5 | 13,9 |

| Tourisme et immobilier | 201,7 | 17,0 | 95,4 | 13,0 | 12,1 | -6,9 |

| Télécommunications | 65,6 | 71,3 | 56,4 | 134,5 | 98,8 | -26,5 |

| Financier | 0,0 | 1,2 | 143,8 | 242,9 | 274,5 | 13,0 |

| Autres | 53,3 | 97,52 | 56,1 | 32,7 | 50,6 | 54,7 |

| Total des Investissements directs étrangers | 2.483,0 | 1.839,8 | 1.845,6 | 2.214,6 | 2.396,5 | 8,2 |

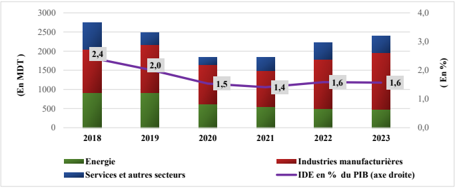

Du côté des passifs , il s’agit des flux des investissements directs étrangers (IDE) bénéficiant à la Tunisie qui ont poursuivi une tendance haussière en 2023 (+8,2%) pour s’élever à 2.397 MDT, soit 1,6% du PIB. Toutefois, ce niveau demeure insuffisant au regard des besoins de financement extérieur importants de l’économie tunisienne et en l’absence des mobilisations requises de ressources extérieures sous forme d’emprunts.

Pour les indicateurs réels de l’activité des IDE (hors énergie), on enregistre la création de 14.746 nouveaux postes d’emplois en 2023, ayant concerné 520 projets d’extension et 118 projets de création, pour des enveloppes respectives de 1.701 MDT et 216 MDT.

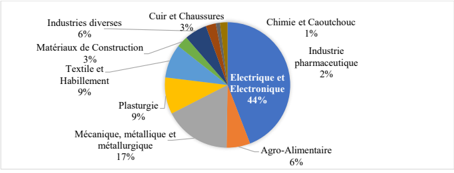

L’analyse des flux entrants d’IDE par secteur bénéficiaire fait ressortir en 2023 un léger repli de ceux réalisés dans le secteur de l’énergie (-2,4%) pour être ramenés à 479 MDT (soit 20% du total), réalisés dans le domaine de l’exploration et celui du développement. En revanche, les IDE bénéficiant au secteur des industries manufacturières se sont accrus de 13,9% pour atteindre 1.482 MDT, soit 61,8% du total. Cette progression a concerné, principalement, ceux bénéficiant aux secteurs des industries électriques et électroniques (653 MDT contre 628 MDT en 2022), mécanique, métallique et métallurgique (256 MDT contre 192 MDT en 2022) ainsi que celui de la plasturgie (140 MDT contre

135 MDT en 2022). S’agissant des IDE au profit du secteur financier , ils ont porté la marque, principalement, de l’augmentation du capital social de la banque « QNB Tunisie » par le groupe « QNB » pour un montant de 248 MDT.

b) Investissements de portefeuille

Les investissements de portefeuille , ont dégagé un excédent de 2.226 MDT, en 2023, sous l’effet, essentiellement, de la baisse des passifs nets de 2.052 MDT, principalement sous forme de titres de créances de l’Administration publique à la suite du remboursement de deux emprunts obligataires pour un total de 2.165 MDT, sachant que pour la quatrième année successive, l’Etat s’est abstenu de lever des fonds sur les marchés financiers internationaux. Il s’agit principalement d’une enveloppe de 500 MEUR (1.680 MDT) au titre du remboursement du principal de l’emprunt obligataire (Euro Bonds), émis sur le Marché Financier International en 2018, et un montant de 22,4 milliards de yens japonais (484 MDT) au titre du remboursement du principal de l’emprunt obligataire, émis sur le marché japonais en 2013 et garanti par la JBIC.

c) Autres investissements

Les autres investissements ont affiché un déficit de 4.595 MDT en 2023, en lien, essentiellement, avec l’accroissement net des passifs de 5.283 MDT.

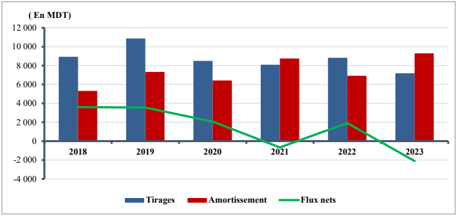

Tableau 18 : Ventilation des tirages et de l’amortissement de la dette à LT par instrument et par unité institutionnelle

(

En MDT)

| DésignationTiragesAmortissementFlux nets | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 202120222023202120222023202120222023 | |||||||||

| Prêts (1) | 8.084,6 | 8.825,7 | 7.190,3 | 5.273,2 | 5.600,5 | 7.130,9 | 2.811,4 | 3.225,2 | 59,4 |

| Administrations publiques | 7.177,8 (3) | 7.035,8 | 5.745,6 | 2.659,2 | 2.929,0 | 4.355,8 | 4.518,6 | 4.106,8 | 1.389,8 |

| Banque centrale | 15,3 | 0,0 | 0,0 | 7,9 | 27,7 | 17,8 | 7,4 | -27,7 | -17,8 |

| Autres agents économiques | 891,5 | 1.789,9 | 1.444,7 | 2.606,5 | 2.643,8 | 2.757,3 | -1.714,6 | -853,9 | -1.312,6 |

| Obligations et titres de créance (2) | 0,0 | 0,0 | 0,0 | 3.472,0 | 1.317,3 | 2.164,6 | -3.472,0 | -1.317,3 | -2.164,6 |

| Administrations publiques | 0,0 | 0,0 | 0,0 | 3.472,0 | 1.317,3 | 2.164,6 | -3.472,0 | -1.317,3 | -2.164,6 |

| Total | 8.084,6 | 8.825,7 | 7.190,3 | 8.745,2 | 6.917,8 | 9.295,5 | -660,6 | 1.907,9 | -2.105,2 |

- (1) Les prêts correspondent à un instrument de dette inclus dans la rubrique des autres investissements .

- (2) Les titres de créance (obligations) correspondent à des dettes sous forme d’investissements de portefeuille.

- (3) Y compris les allocations de DTS (2.076 MDT).

PAIEMENTS EXTERIEURS DE LA TUNISIE

En particulier , les tirages sur prêts à long terme, mobilisés en 2023, ont accusé un repli de 18,5% pour revenir à 7.190 MDT, dont 79,9% ou 5.746 MDT levés par l’Administration . Les concours obtenus auprès des institutions multilatérales ont porté, essentiellement, sur le crédit octroyé par la Banque Africaine d’Import-Export (AFREXIMBANK) dans le cadre du programme de financement des importations stratégiques (473 MUSD). Également, la Banque Mondiale, la Banque Africaine de Développement et la Banque Européenne d’Investissement ont accordé à la Tunisie, en 2023, des enveloppes respectives de 153 MEUR (projet de réponse d’urgence COVID-19 pour la protection sociale en Tunisie), 60 MEUR (modernisation des infrastructures routières ainsi que le programme d’alimentation en eaux potables en milieu rural) et 49 MEUR (dont 32 millions d’euros accordés pour la modernisation des établissements scolaires). Les fonds drainés dans le cadre de la coopération bilatérale ont concerné, principalement, une enveloppe de 400 MUSD accordée par l’Arabie Saoudite sous forme d’appui budgétaire et un emprunt de 20 milliards de yens japonais octroyé par l’Agence Japonaise de Coopération Internationale (JICA), dont 10 milliards de yens au titre du programme de soutien et du renforcement de la protection sociale. S’agissant des tirages bénéficiant aux autres agents économiques autres que la Banque Centrale , ils ont accusé un repli, revenant d’une année à l’autre, de 1.685 MDT à 1.445 MDT, bénéficiant, principalement, au secteur agricole (574 MDT), celui de l’énergie (384 MDT), du transport (80 MDT) et au secteur financier (74 MDT).

Quant à l’amortissement de la dette extérieure à long terme, il s’est inscrit en hausse de 34,4%, en 2023, pour atteindre 9.296 MDT. En particulier, l’amortissement des prêts extérieurs à long terme 1 a augmenté de 27,3% pour s’élever à 7.131 MDT, évolution attribuable à la progression des engagements honorés par l’ Administration qui sont passés, d’une année à l’autre, de 2.929 MDT à 4.356 MDT, dont l’essentiel a bénéficié au FMI (1.306 MDT), à la BAD (747 MDT), à la Banque mondiale (527 MDT) et à l’Arabie Saoudite (659 MDT 2 ). Quant aux règlements effectués par la Banque Centrale , ils ont enregistré une légère baisse pour se limiter à 18 MDT en 2023. Pour les remboursements réalisés par les autres agents économiques , ils ont affiché une hausse de 4,3% pour s’élever à 2.757 MDT. S’agissant des remboursements au titre des obligations dues aux marchés financiers , ils se sont situés à 2.165 MDT.

Pour les crédits commerciaux et avances , ils se sont soldés par un déficit de 3.462 MDT, attribuable pour l’essentiel à l’accroissement net des passifs de 3.604 MDT au titre des crédits commerciaux.

Tableau 19 : Balance des paiements de la Tunisie (2022-2023)

(En MDT)

| 20222023 | ||||||

|---|---|---|---|---|---|---|

| CréditsDébitsSoldesCréditsDébitsSoldes | ||||||

| 1. Compte des transactions courantes | 64.114,9 | 76.429,5 | -12.314,6 | 72.420,3 | 75.904,3 | -3.484,0 |

| 1.1. Biens et services | 53.641,4 | 69.791,5 | -16.150,1 | 61.306,5 | 68.186,3 | -6.879,8 |

| 1.1.a. Biens | 26.814,8 | 59.803,8 | -32.989,0 | 28.081,6 | 56.181,8 | -28.100,2 |

| dont : | ||||||

| Marchandises générales | 26.703,6 | 59.715,5 | -33.011,9 | 27.985,2 | 56.047,3 | -28.062,1 |

| dont : Réexportations | 391,3 | 0,0 | 391,3 | 734,3 | 0,0 | 734,3 |

| Exportations nettes du négoce | 111,2 | 0,0 | 111,2 | 96,4 | 0 | 96,4 |

| 1.1.b. Services | 26.826,6 | 9.987,7 | 16.838,9 | 33.224,9 | 12.004,5 | 21.220,4 |