CIRCULAIRE AUX INTERMEDIAIRES AGREES N° 2005 – 5 DU 16 FEVRIER 2005

O B J E T : Investissements à l’étranger.

Article premier : La présente circulaire a pour objet de fixer les modalités de réalisation par les entreprises résidentes, tant exportatrices que non exportatrices, des transferts pour les besoins de financement de leurs investissements à l’étranger sous forme de bureaux de liaison ou de représentation, de succursales, de filiales ou de prises de participation dans le capital de sociétés établies à l’étranger.

Section première : Montants des transferts :

Paragraphe premier : Pour les entreprises exportatrices :

Article 2 ( nouveau) (1) : Les montants que les entreprises résidentes exportatrices peuvent, afin de soutenir leurs activités d’exportation, transférer pour le financement des investissements à l’étranger spécifiés à l’article premier, sont déterminés en tenant compte de leur chiffre d’affaires en devises de l’exercice précédent tel que déclaré à l’Administration Fiscale et fixés annuellement comme suit :

| Contre-valeur en dinar du chiffre d’affaires en devises de l’exercice précédent déclaré à l’Administration Fiscale | Bureaux de liaison ou de représentation (En dinar)Succursales, filiales ou prises de participation dans des sociétés établies à l’étranger (En dinar) | |

|---|---|---|

| De 50.000 à 100.000 | 50.000 | 100.000 |

| De 100.001 à 300.000 | 100.000 | 200.000 |

| De 300.001 à 600.000 | 150.000 | 300.000 |

| De 600.001 à 1.200.000 | 300.000 | 600.000 |

| De 1.200.001 à 2.500.000 | 400.000 | 800.000 |

| Plus de 2.500.000 | 500.000 | 1.000.000 |

Les entrprises résidentes exportatrices qui procèdent au financement sus-visés par débit de leurs comptes professionnels en devises peuvent réaliser des transferts à ce titre dans la limite de 3 millions de dinars par an, quelle que soit la nature de l’investissement parmi ceux spécifiés à l’article premier et indépendamment du chiffre d’affaires en devises de l’entreprise concernée.

Les disponibilités des comptes professionnels en devises utilisés à cet effet doivent provenir des exportations de l’entreprise de biens ou de services.

Le montant nécessaire au financement de l’investissement doit figurer en entier au solde du compte au moment où le transfert doit etre effectué.

Paragraphe 2 : Pour les entreprises non exportatrices :

Article 3 ( nouveau) (1) : Les montants que les entreprises résidentes non exportatrices ou ayant réalisé au cours de l’exercice précédent un chiffre d’affaires en devises inférieur

(1) Modifié par circulaire aux I.A. n°2007-8 du 10/04/2007.

à 50.000 Dinars peuvent, afin de soutenir leur présence à l’extérieur, transférer pour le financement des investissements à l’étranger spécifiés à l’article premier, sont déterminés en tenant compte de leur chiffre d’affaires de l’exercice précédent tel que déclaré à l’Administration Fiscale et fixés annuellement comme suit :

| Chiffre d’affaires de l’exercice précédent déclaré à l’Administration Fiscale (En dinar)Bureaux de liaison ou de représentation (En dinar)Succursales, filiales ou prises de participation dans des sociétés établies à l’étranger (En dinar) | ||

|---|---|---|

| De 150.000 à 300.000 | 30.000 | 60.000 |

| De 300.001 à 900.000 | 60.000 | 120.000 |

| De 900.001 à 1.800.000 | 90.000 | 180.000 |

| De 1.800.001 à 2.700.000 | 120.000 | 240.000 |

| Plus de 2.700.000 | 150.000 | 300.000 |

Paragraphe 3 : Dispositions communes :

Article 4 : Les montants annuels relatifs au financement des bureaux de liaison ou de représentation et des succursales couvrent les frais d’installation, de renouvellement et de fonctionnement.

Article 5 : Sauf décision contraire de la Banque Centrale de Tunisie, une même entreprise ne peut prétendre à des transferts au titre à la fois de l’article 2 et de l’article 3 de la présente circulaire.

Section 2 : Réalisation des transferts :

Article 6 : Les transferts réalisables au cours d’une même année en conformité avec les dispositions de la présente circulaire doivent être domiciliés auprés d’un Intermédiaire Agréé unique.

Le changement de domiciliation des transferts est libre sous réserve de la présentation, au nouvel Intermédiaire Agréé domiciliataire, d’une attestation délivrée par l’ancien Intermédiaire Agréé domiciliataire précisant la forme des investissements et les transferts y afférents effectués durant l’année en cours.

Article 7 : Préalablement à tout transfert, les Intermédiaires Agréés doivent exiger la remise :

1°) quelle que soit la forme de l’investissement, des documents suivants :

- états financiers de l’exercice précédent (bilan, état de résultat et notes aux états financiers) établis conformément à la législation en vigueur en la matière.

-Fiscale.

- déclaration fiscale visée par l’Administration

2°) et selon la forme de l’investissement, des pièces ci-après :

a/ Pour les bureaux de liaison ou de représentation et les succursales :

- -une estimation des dépenses d’installation, de renouvellement et de fonctionnement ou de la dotation du siège ;

- -les références des comptes bancaires ouverts à l’étranger ;

- -toutes pièces justifiant l’installation à l’étranger (promesse ou contrat de location, certificat d’enregistrement,…). En cas de présentation d’une promesse, le contrat définitif doit être remis à l’Intermédiaire Agréé au plus tard un mois après la date de réalisation du transfert.

b/ Pour les filiales et les prises de participation :

- une copie des statuts ou du projet des statuts de la société à l’étranger. En cas de présentation du projet des statuts, les statuts définitifs doivent être remis à l’Intermédiaire Agréé dés la constitution de la société;

- l’identifiant bancaire de ladite société.

L’investisseur fournira, en cas de prise de participation dans le capital d’une société existante, en plus de ces pièces :

- les états financiers du dernier exercice de ladite société ;

- une copie du procès-verbal de l’assemblée générale extraordinaire ou de la décision collective des associés ayant approuvé l’augmentation du capital et prévoyant éventuellement la souscription de l’actionnaire ou de l’associé résident ;

- une copie de l’acte d’acquisition des parts sociales ou des actions.

Section 3 : Information de la Banque Centrale de Tunisie :

Article 8 : Les entreprises ayant réalisé des investissements à l’étranger en conformité avec les dispositions de la présente circulaire communiqueront, à la fin de chaque exercice, à la Banque Centrale de Tunisie (Service du Suivi des Opérations de Capitaux) les documents suivants :

- -les états financiers de leurs filiales ou des sociétés à l’étranger dans le capital desquelles elles détiennent des participations et une copie du procès-verbal de l’assemblée générale des actionnaires ou de la décision collective des associés concernant la répartition des bénéfices ;

- -les avis de crédit justifiant le rapatriement du bénéfice réalisé par la succursale ou de la part leur revenant des bénéfices distribués ;

- -un rapport sur l’activité de leurs succursales ou de leurs bureaux de liaison ou de représentation ;

- -pour les entreprises exportatrices, un état de leurs exportations réalisées par l’intermédiaire de leurs bureaux ou au profit des succursales, des filiales à l’étranger et /ou des sociétés dans le capital desquels elles détiennent une partricipation ;

Article 9 : En cas de liquidation partielle ou totale de l’investissement, lesdites entreprises doivent transmettre à la Banque Centrale de Tunisie (Service du Suivi des Opérations de Capitaux) les documents suivants :

- -un procès-verbal de l’assemblée générale extraordinaire ou de la décision collective des associés ayant décidé la liquidation de l’investissement et/ou

- -toutes pièces relatives à la cession des actions, des parts sociales ou du fonds de commerce matérialisant cet investissement ;

- -les avis de crédit justifiant le rapatriement du produit de cession ou de liquidation.

Article 10 : La procédure d’information de la Banque Centrale de Tunisie par les Intermédiaires Agréés concernant les transferts réalisés par leurs soins dans le cadre de cette circulaire, est régie par les textes en vigueur et notamment la circulaire aux Intermédiaires Agréés n° 97-02 du 24 janvier 1997.

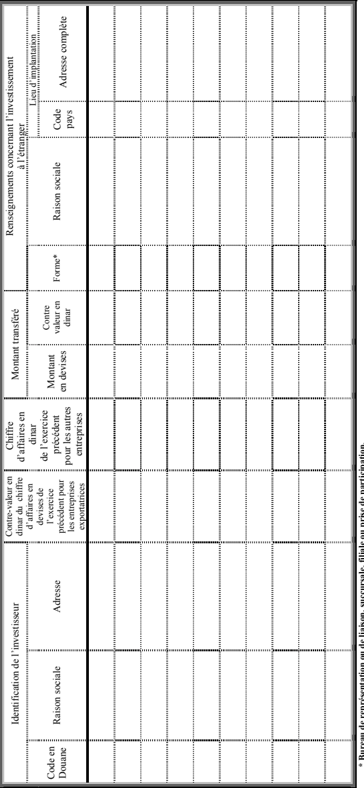

En outre, les Intermédiaires Agréés domiciliataires des opérations objet de la présente circulaire communiqueront à la Banque Centrale de Tunisie (Service du Suivi des Opérations de Capitaux), au plus tard 20 jours après la fin de chaque trimestre, un état des transferts exécutés, conforme au modèle en annexe, appuyé des pièces énumérées à l’article 7.

Section 4 : Dispositions diverses :

Article 11 : Est abrogée la circulaire aux Intermédiaires Agrées n° 94-09 du 22 juin 1994 relative aux investissements à l’étranger telle que modifiée par la circulaire n°97-13 du 17 octobre 1997.

Article 12 : La présente circulaire entre en vigueur à compter de la date de sa notification.

ANNEXE A LA CIRCULAIRE AUX INTERMEDIAIRES AGREES N° 2005-5 du 16/02/2005

ETAT TRIMESTRIEL DES TRANSFERTS EFFECTUES A TITRE

D’INVESTISSEMENT A L’ETRANGER

Bureau de représentation ou de liaison, succursale, filiale ou prise de participation.

| l’étranger Lieu d’implantation pays Adresse complète |

| concernant l’investissement Code |

| Renseignements Raison sociale |

| Forme* |

| Montant transféré Montant devises Contre valeur en dinar |

| Chiffre d’affaires en dinar de l’exercice précédent pour les autres entreprises en |

| Contre-valeur en dinar du chiffre d’affaires en devises de l’exercice précédent pour les entreprises exportatrices |

| l’investisseur Adresse |

| Identification Raison sociale |

| Code en Douane |

3