Périodique de Conjoncture N°147 -Avril 2025

Environnement international

- Révision à la baisse, par le FMI, des prévisions de la croissance économique mondiale pour les années 2025 et 2026 en relation avec les nouvelles politiques commerciales des Etats-Unis.

- -Baisse des prix internationaux des produits de base et décélération de l’inflation, en mars 2025.

- Divergence des politiques monétaires des principales Banques Centrales.

- Chute des indices boursiers et dépréciation du dollar en mars 2025.

Conjoncture nationale

- Amélioration attendue de la croissance économique en 2025.

- Récolte céréalière prometteuse pour la campagne 2024-2025.

- -Persistance des difficultés du secteur industriel durant les premiers mois de l’année en cours.

- -Ralentissement de l’activité des services au cours du premier trimestre de 2025.

- -L’inflation demeure sur un trend baissier avec un léger rebond au mois de mars 2025.

- Accentuation des besoins des banques en liquidité au cours du premier trimestre de 2025

- -Reprise de l’indice boursier et repli des émissions publiques et privées

- Creusement du déficit courant et un besoin de financement considérable dégagé par le compte financier au cours du premier trimestre de 2025.

- -Appréciation du dinar face à l’euro et au dollar américain au premier trimestre 2025, et diminution des transactions devises contre dinar au comptant sur le marché interbancaire.

1. Environnement International

Dans son dernier rapport sur les perspectives économiques mondiales, publié en avril 2025, le Fonds Monétaire International (FMI) a révisé à la baisse ses prévisions de la croissance économique mondiale pour les années 2025 et 2026 de 0,5 point et de 0,3 point de pourcentage, par rapport à ses prévisions de janvier dernier, pour les ramener à 2,8% et 3%, respectivement, contre 3,3% réalisée en 2024. Ce ralentissement s’explique, essentiellement, par l’incertitude accrue occasionnée par l’application par les Etats-Unis de nouveaux droits de douane sur les importations américaines en les relevant à des niveaux sans précédent.

Cette révision concerne aussi bien les pays avancés (1,4% en 2025 contre 1,9% prévu initialement) que les pays en développement (3,7% contre 4,2%).

Le FMI a souligné que ces perspectives restent confrontées à une forte incertitude et à des risques baissiers sur fond d’aggravation des tensions commerciales et d’une volatilité accrue au niveau des marchés financiers.

Dans ce contexte, les pays avancés devraient connaître un ralentissement de leur activité économique dont le taux de croissance a été révisé de 0,5 point de pourcentage pour 2025 et de 0,3 point pour 2026, revenant à 1,4% et 1,5%, respectivement, contre 1,8% réalisé en 2024.

S’agissant des Etats-Unis , la croissance du PIB réel devrait sensiblement ralentir à 1,8% en 2025 et 1,7% en 2026 après avoir progressé de 2,8% en 2024, soit une révision à la baisse de 0,9 point et 0,4 point de pourcentage, respectivement, par rapport aux prévisions antérieures.

Dans la Zone Euro , la croissance économique devrait rester modeste en 2025, soit 0,8% avant d’atteindre 1,2% en 2026 contre 1% et 1,4% prévus en janvier dernier pour les deux années et 0,9% enregistrée en 2024.

Il en est de même pour le Japon , où le taux de croissance devrait se stabiliser au niveau de 0,6% en 2025 et 2026, contre 0,1% en 2024, soit 0,5 point et 0,2 point de pourcentage de moins que les prévisions du mois de janvier dernier.

En ce qui concerne les pays émergents et en développement , la croissance globale a été révisée à la baisse de 0,5 point et de 0,4 point de pourcentage, respectivement, pour s’établir à 3,7% en 2025 et 3,9% en 2026 contre 4,3% réalisée en 2024. En particulier, la Chine devrait être sensiblement touchée par ces taxes douanières appliquées par les Etats-Unis, entraînant, ainsi, une décélération attendue de la croissance du PIB réel pour revenir à 4% en 2025 et 2026, contre 4,6% et 4,5% prévues dans les précédentes prévisions et 5% réalisée en 2024.

| RégionsAnnée 2023Année 2024Actualisation du mois de janvier 2025Actualisations du mois d ‘avril 2025 | ||||||

|---|---|---|---|---|---|---|

| 2025202620252026 | ||||||

| Monde | 2,7 | 2,7 | 2,7 | 2,7 | 2,7 | 2,7 |

| Pays développés | 1,7 | 1,7 | 1,7 | 1,8 | 1,7 | 1,8 |

| Etats-Unis | 2,9 | 2,8 | 1,8 | 1,8 | 2,3 | 2,0 |

| Zone Euro | 0,4 | 0,7 | 1,4 | 1,3 | 1,0 | 1,2 |

| Japon | 1,5 | 0,0 | 1,0 | 0,9 | 1,2 | 0,9 |

| Pays émergents | 4,2 | 4,1 | 4,0 | 3,9 | 4,1 | 4,0 |

| Chine | 5,2 | 4,9 | 4,1 | 4,0 | 4,5 | 4,0 |

| Inde | 8,2 | 6,5 | 6,7 | 6,8 | 6,7 | 6,7 |

| Brésil | 2,9 | 3,2 | 2,2 | 2,0 | 2,2 | 2,3 |

| Russie | 3,6 | 3,4 | 1,4 | 1,1 | 1,6 | 1,1 |

| Afrique sub-saharienne | 0,7 | 0,8 | 1,3 | 1,5 | 1,8 | 1,9 |

Source : Perspectives économiques mondiales du FMI (janvier 2025 et avril 2025)

S’agissant de la situation de l’emploi , le taux de chômage a connu une évolution contrastée dans les pays avancés. En particulier, pour les EtatsUnis ce taux s’est inscrit en hausse, au cours du mois de mars 2025, pour atteindre 4,2% contre 4,1% le mois précédent. Il en est de même au Japon, où le nombre de chômeurs a augmenté pour s’élever à 2,4% de la population active, en février 2025, contre 2,3% un mois auparavant. En revanche, dans la Zone Euro il est revenu à 6,1% en février contre 6,2% un mois plus tôt.

Quant à l’ indice des prix internationaux de produits de base calculé par la Banque Mondiale, il a poursuivi sa tendance baissière en glissement annuel au cours du mois de mars 2025, soit -4%. Ce repli trouve son origine, principalement, dans la contraction de l’indice des prix de l’énergie ( -8,8%) suite à la détente des prix du pétrole et du gaz naturel en Europe, et, à un degré moindre, de celui des prix des produits alimentaires (-5,8%). En revanche, les indices des prix des métaux et des engrais chimiques ont enregistré des hausses respectives de 10,2% et de 11,3%.

En particulier, le cours moyen du baril de Brent a diminué de 15,1%, au cours du même mois, pour revenir à 72,6 dollars contre 85,4 dollars en mars 2024, reflétant l’abondance de l’offre mondiale face à une demande modérée.

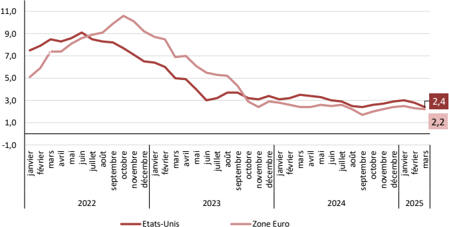

Pour ce qui est de l’évolution des prix à la consommation , les taux d’inflation ont connu une décélération dans la plupart des pays industrialisés, au cours du mois de mars 2025 et comparativement avec le mois précédent, en relation avec le fléchissement des tarifs de l’énergie. En effet, le taux d’inflation a baissé, en glissement annuel, aux Etats -Unis et dans la Zone Euro à 2,4% et 2,2%, respectivement, contre 2,8% et 2,3% en février 2025. Au Japon, également, l’inflation a légèrement reflué revenant de 3,7% à 3,6%, d’un mois à l’autre. Ce niveau qui demeure toujours élevé est attribuable au rebond de 25,4% des prix des céréales, tirés par l’envolée record des prix du riz (+92,5% sur un an).

Etats-Unis

Zone Euro

S’agissant des politiques monétaires , et suite à la convergence progressive, jusqu’au mois de février 2025, de l’inflation dans la Zone Euro vers sa cible , la Banque Centrale Européenne (BCE) a décidé, lors de sa réunion du 6 mars 2025, de baisser de 25 points de base ses principaux taux directeurs. Ainsi, les taux d’intérêt des opérations principales de refinancement, de la facilité de prêt marginal et de la facilité de dépôt ont été ramené à 2,5%, 2,6% et 2,9%, respectivement. La BCE a encore réduit, le 17 avril 2025, ses taux directeurs de 25 points de base supplémentaires.

En revanche, la Réserve Fédérale Américaine (FED) a décidé, lors de sa réunion tenue le 19 mars 2025, de maintenir son taux d’intérêt directeur inchangé dans une fourchette entre 4,25% et 4,5% et ce, en raison des risques inflationnistes liés à l’application des nouveaux tarifs douaniers .

Concernant l’évolution des marchés financiers internationaux , les principaux indices boursiers se sont orientés, globalement, à la baisse en mars 2025, suite à la décision du Gouvernement américain d’imposer de nouveaux droits de douanes sur les importations américaines. En effet, les indices américains Dow Jones et Nasdaq se sont contractés de 4,2% et 8,2%, respectivement, par rapport à fin février. Il en est de même pour l’indice japonais Nikkei et l’indice français CAC40 qui ont clôturé le mois de mars avec des baisses respectives de 4,1% et 4%.

Cette évolution s’est poursuivie depuis le début du mois d’avril 2025, où les marchés financiers internationaux ont été marqués par une forte volatilité traduisant l’inquiétude des investisseurs quant à l’impact économique de la guerre commerciale, notamment suite à l’escalade des tensions entre les Etats -Unis et la Chine.

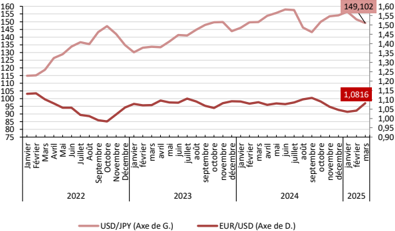

Sur les marchés des changes internationaux , le dollar s’est déprécié, au cours du mois de mars 2025, face aux principales monnaies particulièrement l’euro (-4,3% par rapport à fin février), revenant à 1,082 dollar pour un euro au terme du mois de mars contre 1,042 dollar un mois plus tôt.

Cette tendance s’est accentuée depuis le début du mois d’avril, suite aux craintes d’une récession aux États-Unis et la perte de confiance des investisseurs.

2. Conjoncture Nationale

Activité économique :

Amélioration attendue de la croissance économique en 2025.

Selon les prévisions du Budget économique, l’activité économique connaîtra un certain raffermissement en 2025, où le taux de croissance du PIB aux prix de l’année précédente passerait à 3,2% contre 1,4% en 2024. Cette évolution est attribuable au rebond de la plupart des secteurs économiques, essentiellement l’activité industrielle qui connaîtrait une reprise (+3,3% contre -2,7% en 2024) en relation avec la hausse attendue de la valeur ajoutée de ces différentes branches en dehors du secteur de l’extraction du pétrole et gaz qui devrait poursuivre sa baisse quoique à un rythme moins aigu qu’une année auparavant, soit -0,6% contre -9,1%.

Pour sa part, l’activité agricole devrait continuer sa progression à un rythme assez soutenu, soit +5,1% contre +8,3% en 2024, en relation, particulièrement, avec l’accroissement prévu de la production de l’huile d’olive de 50% (330 mille tonnes) et celle des céréales de +58% (18,2 millions de quintaux) au cours de la campagne 20242025.

S’agissant du secteur des services , il consolidera sa performance en 2025 avec une croissance atteignant +2,8% contre +1,6% une année auparavant. Cette amélioration touchera l’ensemble de ses branches, notamment l’activité touristique (prévision d’accueillir 11 millions de touristes en 2025).

2.1. Agriculture et pêche

Au cours de la saison agricole actuelle , les conditions climatiques ont été favorables, se caractérisant par la hausse des précipitations qui ont eu un impact positif sur les cultures pluviales et l’alimentation de la nappe phréatique. Ceci devrait stimuler le rendement de la campagne agricole en cours, surtout pour les grandes cultures et la production des olives à l’huile. Dans ce contexte, les prévisions initiales pour la campagne céréalière 20242025 tablent sur une récolte d’environ 18 millions de quintaux, soit une hausse de plus de 58% par rapport à la saison écoulée. Sachant que les superficies réservées à la céréaliculture ont atteint 997 mille hectares contre 972 mille la campagne précédente.

Quant au secteur de l’arboriculture , la récolte de l’huile d’olive s’est accrue de 50%, au cours de la saison 20242025, pour s’élever à 330 mille tonnes. Ainsi, les quantités exportées ont atteint 157,2 mille tonnes, depuis le début de la campagne au mois de novembre 2024 et jusqu’à fin mars 2025, soit en hausse de 46,3% par rapport à la campagne écoulée. Cependant, en termes de valeur, ces expéditions ont baissé de 25,8% pour revenir à 2.126 MDT contre 2.866 MDT en 2024, suite au fléchissement des prix sur le marché international.

S’agissant de la récolte des dattes , une baisse de la production de 11% a été enregistrée durant la campagne actuelle pour revenir à 347,5 mille tonnes. Corrélativement, les exportations des dattes ont atteint, depuis le début de la campagne et jusqu’à fin mars 2025, environ 100 mille tonnes pour une valeur de 641 MDT, soit une contraction de 5% en termes de volume et de 6,6% en termes de valeur par rapport à la même période de l’an passé.

Quant à l’évolution de la balance alimentaire , elle a été marquée, durant le premier trimestre de l’année 2025, par un net repli de son excèdent revenant à 615 MDT contre +1.116 MDT une année auparavant. Ce résultat s’explique, principalement, par la contraction des exportations (-18,4% contre +57,5% à fin mars 2024) notamment celles de l’huile d’olive ( -23,3% en valeur au cours du premier trimestre de 2025). De leur

côté, les importations ont poursuivi leur fléchissement à un rythme moins accentué qu’une année auparavant ( -2,1% contre -8%), en relation avec la baisse des achats des céréales (-18,3%), du sucre (-33,4%) et des huiles végétales (-50,6%). Ainsi, le taux de couverture s’est replié de 26,9 points de pourcentage pour s’établir à 134,7%.

2.3. Activité Industrielle

Le secteur industriel a continué, durant le premier trimestre de 2025, de pâtir des difficultés liées au repli de l’activité manufacturière exportatrice et aux problèmes persistants au niveau du secteur extractif.

En effet, les résultats des échanges commerciaux du secteur industriel avec l’extérieur , durant les trois premiers mois de l’année 2025, font ressortir une contraction des exportations ayant touché la totalité des secteurs, en particulier les industries agro-alimentaires (-18,4% contre +57,5% à fin mars 2025) et les industries manufacturières exportatrices, notamment celles des industries du textile, habillement et cuirs (-2,6% contre -10,3) et des industries mécaniques et électriques (-2,4% contre +2%) et ce, en relation avec la détérioration continue de la demande extérieure émanant de la Zone Euro.

En outre, les exportations du secteur des mines, phosphates et dérivés ont poursuivi leur régression quoique à un rythme moins rapide qu’une année auparavant, soit -8,6% contre -21,9% au premier trimestre de 2024.

Au contraire , les importations des biens d’équipements et celles des matières premières et demi-produits ont affiché, durant la même période, une amélioration, soit +18,3% et +5,1%, respectivement, contre +2,5% et -9,8% à fin mars 2024.

Concernant le secteur énergétique , il s’est caractérisé, durant les trois premiers mois de l’année en cours, par une légère amélioration de son déficit commercial revenant à -2.881,7 MDT contre -2.943,3 MDT au terme du mois de mars 2024.

2.4. Tourisme

Durant le premier trimestre de l’année 2025, l’examen des indicateurs de l’activité touristique fait ressortir des évolutions contrastées. En effet, les flux des entrées des non-résidents étrangers ont connu une légère baisse de 1% contre +9,4% une année auparavant, revenant à près de 1,5 million de visiteurs. Un repli qui est dû, principalement, à la contraction des entrées des touristes maghrébins (-4,6% contre +6,2% à fin mars 2024), notamment les touristes Algériens (-10,1% contre +15,8%). De surcroît, les flux des touristes européens se sont accru à un rythme moins rapide qu’une année auparavant (+12,8% contre +23,9%), notamment les Français (+6,5% contre +8,6%) et les Anglais (+72,5% contre +103,3%).

Pour leur part, les nuitées touristiques globales ont connu, durant la même période, une amélioration de 3,4% (contre +1% au premier trimestre de 2024) portant sur 2,6 millions d’unité s.

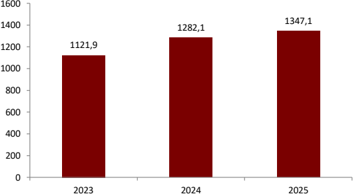

De leur côté, les recettes touristiques ont enregistré, à fin mars 2025, une hausse de 5,1% contre +14,3% au cours de la même période de l’année précédente, atteignant 1.347,1 MDT.

Graphique 2.1 :

Evolution des recettes touristiques en devises au cours de l’année 2024 (En MDT)

2.5. Transport aérien

Le trafic aérien de passagers a connu, au premier trimestre de 2025, un ralentissement (+6% contre +9,2% l’année précédente), pour se situer à 2,1 millions de passagers suite à l’effet conjugué de la progression des lignes internationales (+7,2%) et la baisse sur les lignes intérieures (-28,3%).

Par aéroport, le transport de passagers s’est amélioré dans les aéroports d’Enfidha -Hammamet (+69,3%), de Djerba-Zarzis (+13,4%), de Monastir (+9,2%) et de TunisCarthage (+0,6%). Cependant les autres aéroports ont accusé une contraction.

2.6. Evolution des prix

L’indice général des prix à la consommation familiale a enregistré une variation mensuelle de +0,9%, au cours du mois de mars 2025, contre un léger recul de 0,1% le mois précédent. Ceci traduit la forte augmentation des prix des produits alimentaires (+2%) et, à un degré moindre, ceux des produits manufacturés (+0,8%). En revanche, les frais des services ont connu une quasi-stagnation, soit une variation mensuelle de 0,1%.

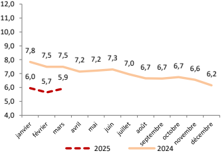

En glissement annuel, l’inflation a connu, au cours du mois de mars 2025, un ralentissement, pour s’établir à 5,9% contre 7,5% une année auparavant et 10,3% en mars 2023 . Cette détente a touché les prix des différents groupes de produits à l’instar des produits alimentaires (+7,8% contre +10,2% en mars 2024), des produits manufacturés (+5,6% contre +7,2%) et les tarifs des services (+4,7% contre +5,6%).

Au cours du premier trimestre de l’année 2025, le taux d’inflation moyen a reculé pour s’établir à 5,8% contre 7,6% un an plus tôt. Cette évolution est attribuable à une hausse moins rapide des prix de la plupart des produits, notamment ceux des produits alimentaires (+7,3% contre +10,8% à fin mars 2024), des produits manufacturés

(+5,5% contre +7,2%) et, à moindre degré, les frais des services (+5,0% contre +5,5%).

Par régime de fixation des prix, la décélération, en termes de moyenne annuelle à fin mars 2025, a concerné aussi bien les prix des produits libres (+6,8% contre +8,7% à fin mars 2024), principalement les produits alimentaires (+8,2% contre +12%), que les produits non libres (+2,5% contre +4,1%).

S’agissant de l’inflation sous -jacente , l’accroissement des prix hors produits frais et encadrés a enregistré un repli, en mars 2025 et en glissement annuel, pour se situer à 5,2% contre 7,6% au cours du même mois de l’année 2024.

Graphique 2.2 : Evolution du taux d’inflation (Variations en glissement annuel et en % de l’indice général des prix à la consommation)

Graphique 2.3 : Evolution du taux d’inflation des prix des produits alimentaires et boissons (Variations en glissement annuel et en % des prix des produits alimentaires et boissons)

3. Situation du système financier

Accentuation des besoins des banques en liquidité au cours du premier trimestre de 2025

3.1. Liquidité bancaire et opérations de politique monétaire 1

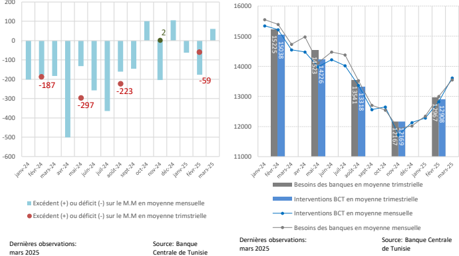

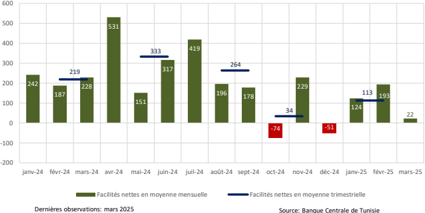

Au cours du premier trimestre de l’année 2025, le marché monétaire a été caractérisé par un déficit moyen de liquidité de 59 MDT. Cette situation a résulté d’un volume moyen d’interventions de la Banque centrale (12.908 MDT) inférieur aux besoins moyens des banques en liquidité (12.967 MDT) sur la période sous revue (Cf. Graph 1 et 2) .

Graphique 3.1 : Evolution de l’excédent (+) / déficit (-) moyen de liquidité sur le marché monétaire (en MDT)

Graphique 3.2 : Evolution moyenne des interventions de la BCT sur le marché monétaire et des besoins des banques en liquidité (en MDT)

Durant T1-2025, les besoins mensuels moyens des banques en liquidité ont poursuivi une tendance haussière passant de 12.348 MDT en janvier à 13.001 MDT en février avant d’atteindre 13.553 MDT en mars, donnant lieu à une moyenne trimestrielle de 12.967 MDT, soit une hausse de 800 MDT par rapport au dernier trimestre de 2024. Cette évolution porte la marque de l’effet restrictif exercé par les facteurs autonomes de la liquidité (FAL) de +791 MDT, ainsi que l’effet engendré par l’augmentation relativement modérée du montant moyen de la réserve requise (RR) de 9 MDT (Cf. Graph 3) .

1 Tous les chiffres de ce paragraphe sont exprimés en termes de moyenne mensuelle du trimestre.

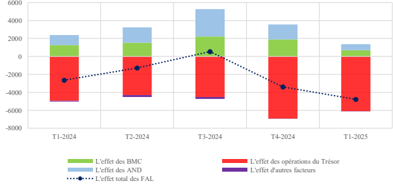

Graphique 3.3 : Décomposition des besoins des banques en liquidité (en MDT)

Dernières observations: mars 2025

Source: Banque Centrale de Tunisie

Le principal facteur de retrait de liquidité au T1-2025 correspond aux opérations du Trésor notamment par le biais de l’endettement intérieur. En effet, tout au long de ce trimestre, le recours au marché domestique a permis au Trésor de mobiliser 4.016 MDT répartis entre les émissions de BTA (2.104 MDT) et de BTCT (1.912 MDT). Il convient de préciser que le remboursement d’un montant s’élevant à 1.353 MDT au titre de service de la dette intérieure en dinar a contribué à atténuer, à due concurrence, l’effet restrictif des opérations du Trésor sur la liquidité bancaire.

En revanche, l’évolution des deux autres facteurs autonomes a contribué à l’atténuation des tensions sur la liquidité pendant le trimestre sous revue. En premier lieu, les Avoirs Nets en Devises (AND) principalement à travers les ventes nettes de devises contre dinar effectuées entre les banques et la Banque centrale et les opérations de dinarisation des billets de banque étrangers qui ont permis d’apporter des liquidités additionnelles évaluées de 538 MDT et à 340 MDT respectivement. En deuxième lieu, le retour de 696 MDT de Billets et Monnaies en Circulations (BMC) aux guichets de banques qui a exercé un effet expansif sur la liquidité.

Dernières observations: T1-2025

Source: Banque Centrale de Tunisie

3.1.2. Interventions de la Banque Centrale et situation du marché monétaire

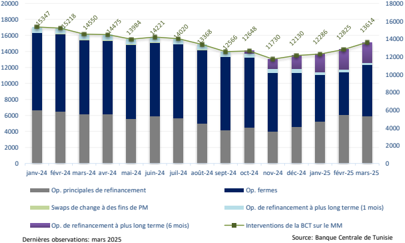

Dans ce contexte, la Banque Centrale a ajusté ses interventions 1 sur le marché monétaire pour faire face à l’intensification des besoins de liquidité émanant des banques. En effet, durant le premier trimestre 2025 la BCT a injecté, en moyenne, 12.908 MDT, soit une augmentation de 739 MDT par rapport au trimestre précédent. Cette progression résulte, essentiellement, de l’expansion significative des opérations principales de refinancement (OPR), dont le volume s’est accru de 1.264 MDT, et des opérations de refinancement à six mois, en hausse de 1.236 MDT, atteignant des encours moyens de 5.177 MDT et 2.172 MDT respectivement. En revanche, les encours des opérations fermes et des opérations de refinancement à un mois ont enregistré une baisse notable, se réduisant de 1.603 MDT et 158 MDT, pour s’établir à 5.244 MDT et 315 MDT à la fin du trimestre.

Au cours du premier trimestre de 2025, les banques ont intensifié leur recours aux instruments relevant de leur initiative. Dans ce cadre, le montant moyen des facilités de prêt marginal a connu une hausse de 145 MDT, passant de 1.025 MDT à 1.170 MDT, tandis que celui des facilités de dépôt s’est accru de 66 MDT, évoluant de 991 MDT à 1.057 MDT entre T4-2024 et T1-2025.

1 Il s’agit des opérations de politique monétaire à l’initiative de la Banque centrale qui prennent la forme d’opérations principales de refinancement, d’opérations de refinancement à plus long terme (un mois, 3 mois et 6 mois), d’opérations structurelles (opérations fermes et swaps de change à des fins de politique monétaire) et des opérations de réglage fin.

Source: Banque Centrale de Tunisie

Par conséquent, le volume global moyen de refinancement a affiché une augmentation de 818 MDT au T12025, s’établissant à 13.021 MDT, traduisant ainsi un taux de croissance de 7% par rapport à T4-2024.

| Oct. 2024Nov. 2024Déc. 2024T4 2024Janv. 2025Fév. 2025Mars. 2025T1 2025 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Op. principales de refinancement | 4.026 | 3.610 | 4.103 | 3.913 | 4.748 | 5.450 | 5.332 | 5.177 |

| Opérations fermes | 7.856 | 6.585 | 6.099 | 6.847 | 5.179 | 4.839 | 5.714 | 5.244 |

| Opérations de refinancement à plus LT (1 M) | 494 | 478 | 448 | 473 | 346 | 308 | 293 | 315 |

| Opérations de refinancement à plus LT (6 M) | 272 | 1.057 | 1.480 | 936 | 2.013 | 2.228 | 2.275 | 2.172 |

| Interventions de la BCT | 12.648 | 11.730 | 12.130 | 12.169 | 12.286 | 12.825 | 13.614 | 12.908 |

| Fact. Autonomes (effet restrictif) | 12.257 | 11.639 | 11.729 | 11.874 | 12.051 | 12.693 | 13.253 | 12.665 |

| Réserves Requises | 290 | 295 | 295 | 293 | 297 | 308 | 300 | 302 |

| Besoins des banques | 12.547 | 11.934 | 12.024 | 12.167 | 12.348 | 13.001 | 13.553 | 12.967 |

| Excédent (+) ou déficit (-) sur le M.M 1 | 101 | -204 | 106 | 2 | -62 | -176 | 61 | -59 |

| Facilités de Dépôt | -1.010 | -886 | -1.076 | -991 | -1082 | -934 | -1.154 | -1.057 |

| Facilités de prêt marginal | 936 | 1.115 | 1.025 | 1.025 | 1.206 | 1.127 | 1.176 | 1.170 |

| Réserves Excéd. | 27 | 25 | 55 | 36 | 62 | 17 | 83 | 54 |

| Volume global de refinance- ment | 12.574 | 11.959 | 12.079 | 12.203 | 12.410 | 13.018 | 13.636 | 13.021 |

| TMM (en %) | 7,99 | 7,99 | 7,99 | 7,99 | 7,99 | 7,99 | 7,91 | 7,96 |

1 Excédent (+) ou Déficit () sur le Marché Monétaire = Opérations de politique monétaire à l’initiative d e la Banque centrale nettes des Besoins des banques en liquidité.

3.1.3. Activité du marché interbancaire

Au T1-2025, les transactions sur le marché interbancaire ont connu une croissance notable, s’élevant à 3.211 MDT, en moyenne, soit une progression de 419 MDT par rapport au trimestre précédent. Cette dynamique résulte d’une hausse simultanée des opérations à vue (+246 MDT) et des opérations à terme (+173 MDT). Il convient de noter que les transactions à vue continuent de dominer les échanges de liquidité en blanc, représentant près de 77 % du volume moyen des transactions sur la période considérée (Cf. Graph 7) .

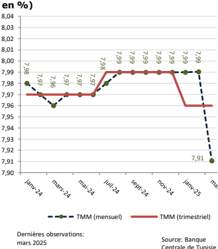

Lors de sa réunion du 26 mars 2025, le Conseil d’Administration a décidé de réduire le taux directeur de la Banque Centrale de 50 points de base, à 7,5% à compter du 27 mars 2025 1 . Suite à cette décision, le taux mensuel moyen du marché (TMM) a baissé de 3 points de base au premier trimestre 2025 par rapport au quatrième trimestre 2024, avec un TMM moyen s’établissant à 7,96 % (Cf. Graph 8) .

Graph 3.7 : Evolution des transactions sur le marché interbancaire (données en moyennes trimestrielles en MDT)

Graph 3.8 : Evolution des taux moyens du marché monétaire (données mensuelles en %)

3500

3000

2500

2000

1500

1000

500

0

489

1509

T1-2024

453

1161

T2-2024

A VUE

Dernières observations:

573

2219

746

2465

T1-2025

Source: Banque

T1-2025

Centrale de Tunisie

Centrale de Tunisie

3.2. Evolution des agrégats de monnaie et de leurs contreparties

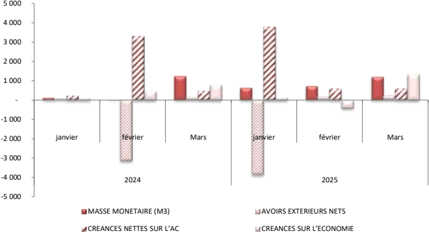

La masse monétaire M3 a progressé, au terme du premier trimestre de l’année 2025, à un rythme lent en dépit de la légère accélération par rapport à celui enregistré une année auparavant (+1,9% ou +2.536 MDT contre +1,1% ou +1.326 MDT). Cette évolution s’explique par l’effet conjugué de la hausse de l’encours des créances nettes sur l’administration centrale (+4.938 MDT contre +3.956 MDT) et de celui des créances sur l’économie (+1.036 MDT contre +1.325 MDT). Alors que les avoirs extérieurs nets ont enregistré une régression plus aigüe (-3.470 MDT contre -2.949 MDT).

1 Voir communiqué de presse du Conseil d’Administration de la BCT réuni le 26 mars 2025.

457

1842

T3-2024

T4-2024

A TERME

3.2.1. Evolution des agrégats de monnaie

Il appert de l’évolution de la masse monétaire M3, à fin mars 2025, un accroissement de la masse monétaire au sens de M1 (+2,3% contre +0,6%) et à moindre degré des placements monétaires 1 (+1,7% contre +2,8%) ainsi qu’une consolidation des titres monétaires 2 (+0,5% contre -7,7%).

En particulier, l’affermissement de la masse monétaire au sens de M1 a été, principalement, entrainé par l’accélération du rythme de progression des billets et monnaies en circulation (BMC) (+6,2% ou +1.410 MDT contre +2,5% ou +512 MDT) qui ont atteint un niveau record de 24.005 MDT au terme du mois de mars 2025. Il convient de noter que l’encours des BMC a suivi une tendance haussière tout au long de ce trimestre sans retour significatif de la liquidité vers le secteur bancaire (janvier : +280 MDT, février : +441 MDT et mars : +689 MDT). Cette dynamique est, en effet imprégnée, en grande partie, par les dépenses exceptionnelles des ménages à l’occasion des fêtes religieuses. De son côté, l’encours des dépôts à vue auprès des AID a diminué de 2,6% ou -846 MDT à fin mars 2025 (contre -0,5% ou -149 MDT à fin mars 2024). Toutefois, comparé à son niveau de février 2025, l’encours de cette composante a augmenté de 439 MDT après les deux baisses consécutives enregistrées en janvier (-986 MDT) et février (-299 MDT).

De leur côté, les placements monétaires (M2-M1) ont affiché, durant la période sousrevue, une hausse modérée (+1,7% ou +1.150 MDT contre +2,8% ou +1.681 MDT au terme du premier trimestre de 2024). Cette décélération a touché les principales composantes de cet agrégat à des degrés différents, en l’occurrence, les dépôts à terme et autres produits financiers (+3,5% ou +641 MDT contre +4% ou +658 MDT) et les dépôts d ‘épargne bancaire (+1,1% ou +362 MDT contre +2% ou +612 MDT).

1 Les placements monétaires (M2-M1) comportent les dépôts à terme et les autres produits financiers et l’épargne tant bancaire que postale (comptes spéciaux d’épargne et autres comptes d’épargne).

2 Les titres monétaires (M3-M2) comportent les certificats de dépôt, les billets de trésorerie et les bons de caisse.

La légère reprise du niveau des titres monétaires , durant le premier trimestre de 2025 (+0,5% ou +45 MDT contre -7,7% ou -678 MDT) s’explique, essentiellement, par les effets conjugués induits par le fort regain de l’encours des titres émis par l’Administration Centrale 1 (+48,6% ou +86 MDT contre -81,2% ou -149 MDT) et par la faible contraction de l’encours des certificats de dépôts (-0,3% ou -16 MDT contre -11% ou -597 MDT) en raison du non-renouvellement de certains titres arrivés à échéance.

3.2.2. Evolution des contreparties

S’agissant des sources de création monétaire, au terme du premier trimestre de l’année 2025, la baisse des avoirs extérieurs nets s’est creusée davantage ( -3.470 MDT contre -2.949 MDT au terme du premier trimestre de 2024) pour revenir à 6.098 MDT. Ce fléchissement est, particulièrement, expliqué par le déclin du niveau des avoirs extérieurs à un rythme plus accéléré que celui enregistré une année auparavant (-3.943 MDT contre -3.143 MDT) affecté par l’ampleur des remboursements de la dette extérieure à LT. Par ailleurs, le repli du niveau des engagements extérieurs (-473 MDT contre -194 MDT) a permis d’atténuer l’ampleur de la contraction de cet agrégat.

Notons, dans ce contexte, que les actifs de réserve officiels se sont inscrits en baisse de 14,3% à fin mars 2025 par rapport à leur niveau de décembre 2024 (contre -10,8% une année auparavant) pour être ramenés à 25.064 MDT. Par conséquent, les avoirs nets en devises sont revenus au terme du premier trimestre de 2025 à 23.042 MDT, soit l’équivalent de 101 jours d’importation (contre 27.332 MDT et 121 jours, respectivement, à fin décembre 2024).

| MARS 2025 *Variations en %sauf indication contraire | |||

|---|---|---|---|

| Mars 2024 Déc.2023Mars 2025 Déc.2024 | |||

| Masse Monétaire (M3) | 135.475 | +1,1 | +1,9 |

| Masse Monétaire (M2) | 126.025 | +1,8 | +2,0 |

| Monnaie (M1) | 58.441 | +0,6 | +2,3 |

| Placements Monétaires (M2-M1) | 67.584 | +2,8 | +1,7 |

| Titres Monétaires (M3-M2) | 9.450 | -7,7 | +0,5 |

| Ressources à caractère non monétaire ** | 10.844 | +496 | -443 |

| Actions et autres titres de participation | 22.119 | -0,9 | -1,6 |

| Autres postes nets | 15.789 | +4,9 | +5,2 |

| Total Ressources = Total Contreparties | 184.227 | +1,4 | +1,4 |

| Avoirs extérieurs nets ** | 6.098 | -2.949 | -3.470 |

| Créances Intérieures | 178.129 | +3,4 | +3,5 |

| Créances nettes sur l’ AC ** | 57.912 | +3.956 | +4.938 |

| Dont : Bons du Trésor et Emprunt National** | 28.358 | +455 | +2.255 |

| Compte Courant du Trésor ** | 2.081 | +936 | +1.834 |

| Créances sur l’économie | 120.217 | +1,2 | +0,9 |

| Dont : Crédits à l’économie | 112.644 | +0,7 | +0,6 |

Données provisoires.

- ** Pour ces agrégats, les variations sont exprimées en MDT.

1 Il s’agit des bons du Trésor à court terme hors portefeuille des AID.

Les créances nettes sur l’Administration centrale ont connu, au cours de la période sousrevue, un affermissement de leur rythme d’accroissement (+4.938 MDT contre +3.956 MDT au terme du premier trimestre de 2024) en lien, notamment, avec la mobilisation des ressources intérieures pour appui budgétaire en dinar sous forme de facilités auprès de la BCT (+2.650 MDT contre +3.500 MDT) et la reprise significative du niveau des bons du Trésor en portefeuille des banques (+2.179 MDT contre -109 MDT). Toutefois, l’effet restrictif exercé tant par la hausse du compte courant du Trésor (+1.834 MDT contre +936 MDT) que par la baisse de l’encours des bons du Trésor achetés par la BCT dans le cadre des Opérations d’Open Market ( -830 MDT contre -72 MDT) a limité l’ampleur de la hausse de ces créances.

Il convient de signaler, dans ce cadre, que les émissions de bons du Trésor se sont élevées, durant le premier trimestre de l’année 2025, à +4.161 MDT contre des remboursements à ce titre pour un montant de +2.778 MDT, soit des souscriptions nettes de +1.383 MDT (contre +3.849 MDT, +4.117 MDT et -268 MDT, respectivement, à fin mars 2024).

Quant aux créances sur l’économie, elles ont continué à augmenter, au terme du premier trimestre de 2025, à un rythme anémique (+0,9% ou +1.036 contre +1,2% ou +1.325 MDT une année auparavant) sous l’effet, principalement, du net ralentissement du portefeuille-titres (+4,3% ou +313 MDT contre +9% ou +597 MDT). Par ailleurs, les crédits à l’économie se sont accrus à un rythme quasi comparable à celui de l’an passé -(+0,6% ou +725 MDT contre +0,7% ou +728 MDT), résultant des augmentations des encours des comptes courants débiteurs (+1.156 MDT contre +1.158 MDT) et des créances immobilisées (+1.036 MDT contre +1.136 MDT) qui ont été compensées par la baisse de l’encours du portefeuille -escompte auprès des banques qui a, à son tour, poursuivi sa régression (-1.235 MDT contre -1.559 MDT).

La hausse des crédits 1 à fin mars 2025 a concerné le secteur des services (+996 MDT) suivi de l’industrie (+272 MDT). Ceux destinés aux particuliers et au secteur de l’agriculture et pêche ont régressé de 72 MDT et 11 MDT, respectivement.

1 Selon les statistiques de la centrale des risques et le fichier des crédits aux particuliers et compte non tenu des avals et cautions.

4. Marché Financier

Reprise de l’indice boursier et repli des émissions publiques et privées

L’activité du marché financier a été marquée, au cours du premier trimestre de l’année 2025, par les développements suivants :

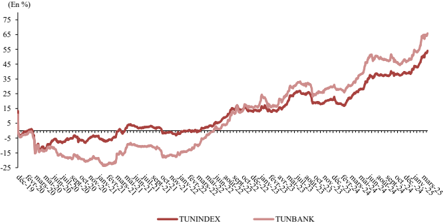

- ▪ Hausse de l’indice de référence TUNINDEX de 10,2% contre une stabilité lors du trimestre précédent.

- ▪ Publication par les sociétés cotées 1 de leurs indicateurs d’activité relatifs à l’année 2024 qui font ressortir un revenu global en hausse de 3,3% par rapport à la même période de l’année 2023 pour atteindre 25 milliards de dinars. Le PNB cumulé des banques cotées s’est accru de 5,9% par rapport à 2023 pour s’établir à 7 milliards de dinars. Le revenu net des sociétés de leasing et les primes des compagnies d’assurance ont, pour leur part, progressé de 6,4% et 9,2% respectivement pour atteindre 562 MDT et 1.522 MDT.

- ▪ Relèvement par l’agence de notation Moody’s de la notation à long terme de quatre banques tunisiennes (Amen Bank, BT, BIAT et STB) de » Caa2 » à » Caa1 « . Ce relèvement fait suite à un relèvement similaire de la note souveraine de la Tunisie avec une perspective stable.

4.1. Le Marché Primaire

Le premier trimestre de l’année 2025 a été marqué par une baisse des émissions sur le marché primaire des titres de l’Etat et une absence des émissions des entreprises par appel public à l’épargne (APE).

| Désignation1 er Trimestre 20244 ème Trimestre 20241 er Trimestre 2025 | |||

|---|---|---|---|

| Bons du Trésor Assimilables (BTA) | 27 | 4.271 | 2.127 |

| Bons du Trésor à court terme (BTCT) | 3.678 | 1.597 | 2.059 |

| Total | 3.705 | 5.868 | 4.186 |

En effet, les émissions de bons du Trésor ont reculé de 1.682 MDT (-28,7%) au cours du premier trimestre de 2025 par rapport au trimestre précèdent, pour atteindre 4.186 MDT.

| Désignation | 1 er Trimestre 20244 ème Trimestre 20241 er Trimestre 2025 | ||

|---|---|---|---|

| Titres de capital | 0 | 0 | 0 |

| Titres de créance | 160 | 65 | 0 |

| Total des Fonds levés | 160 | 65 | 0 |

Pour ce qui est des émissions privées sur le marché primaire, aucune opération n’a été réalisée durant le premier trimestre de 2025.

1 Hormis 3 sociétés : AETECH, ALKIMIA, et UADH.

4.2. Le marché secondaire

L’indice de référence Tunindex a enregistré une hausse de 10,2% sur le premier trimestre de l’année 2025 atteignant 10.973,67 points.

Sur les 12 indices sectoriels publiés, 10 indices ont enregistré des rendements positifs sur le premier trimestre de 2025 à des taux variants entre 4,8% (Indice des assurances) et 16,7% (Indice des produits ménagers et de soin personnel). L’Indice des industries et l’Indice de bâtiment et matériaux de construction ont enregistré des rendements négatifs de -1,1% et -2,6% respectivement.

| DésignationMARS 2024DECEMBRE 2024MARS 2025 | |||

|---|---|---|---|

| Indice TUNINDEX en points (base 1.000 le 31/12/1997) | 8.921,28 | 9.953,71 | 10.973,67 |

| Capitalisation boursière (en MDT) | 25.027 | 26.467 | 19.195 |

| Capitalisation boursière / PIB (en %) | 15,1 | 15,9 | 17,9 |

| PER moyen | 9,8 | 9,3 | 10,3 |

| Nombre des sociétés cotées (en unités) | 78 | 74 | 74 |

| Taux de la participation étrangère (en %) | 22,2 | 19,6 | 20,2 |

En outre, la capitalisation boursière a augmenté par rapport à la fin de l’année 2024 pour se situer à 29.195 MDT à fin mars 2025 soit 17,6% du PIB.

Par ailleurs, le taux de la participation étrangère dans la capitalisation boursière a enregistré une hausse par rapport à la fin du dernier trimestre de 2024 pour se situer à 20,2% à fin mars 2025. Pour leur part, les transactions réalisées pour le compte des étrangers sur la cote de la Bourse durant le premier trimestre de 2025 ont induit un solde net négatif de 3 MDT avec 3 MDT pour les acquisitions et 6 MDT pour les cessions.

| Désignation1 er Trimestre 20244 ème Trimestre 20241 er Trimestre 2025 | |||

|---|---|---|---|

| Volume global des transactions | 491 | 1.289 | 1.173 |

| Cote de la Bourse | 324 | 699 | 506 |

| Hors cote | 1 | 8 | 3 |

| Opérations d’enregistrement et déclarations | 166 | 582 | 664 |

Les transactions réalisées sur la cote de la Bourse ont reculé durant le premier trimestre de 2025 pour atteindre 506 MDT soit une baisse de 193 MDT par rapport au 4ème trimestre de 2024. En conséquence, la moyenne quotidienne du volume des échanges sur la cote a atteint 8,3 MDT au cours du trimestre sous revue contre 10,9 MDT au cours du trimestre précédent.

| DésignationMARS 2024DECEMBRE 2024MARS 2025 | |||

|---|---|---|---|

| Nombre en activité (en unités) | 122 | 127 | 127 |

| Actifs nets (En MDT) | 6.068 | 7.005 | 7.738 |

| – OPCVM obligataires | 5.214 | 6.025 | 6.627 |

| – OPCVM mixtes et actions | 854 | 980 | 1.111 |

Le nombre des Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) s’est maintenu au niveau de 127 unités au terme du premier trimestre de 2025. Les actifs nets ont enregistré une hausse de 733 MDT ou 10,5% par rapport au trimestre précédent pour atteindre 7.738 MDT. Le rendement des OPCVM s’est élevé à 2% sur le premier trimestre de 2025 contre 1,5% au titre de la même période de l’année 2024.

5. Paiements Extérieurs 1

Creusement du déficit courant et un besoin de financement considérable dégagé par le compte financier au cours du premier trimestre de 2025

Le secteur extérieur de la Tunisie a évolué, au cours du premier trimestre de 2025, dans un environnement international marqué par la persistance des tensions géopolitiques et la montée des incertitudes économiques suite notamment aux nouvelles stratégies commerciales annoncées par l’administration américaine. Parallèlement, le ralentissement continu de l’activité économique dans les principaux pays partenaires de la Tunisie dans la zone euro a engendré une contreperformance des exportations de la plupart des filières du secteur manufacturier. Cependant, la poursuite de la tendance baissière, lors du premier trimestre de 2025, des prix des principaux produits de base en particulier énergétiques a permis, dans une certaine mesure, d’alléger la charge de la facture des importations. Par ailleurs, la chute des prix internationaux de l’huile d’olive de plus de 50% par rapport au premier trimestre de 2024 a pu être compensée partiellement par l’affermissement des quantités exportées portant notamment la marque d’une plus grande diversification des marchés.

Dans ce contexte, le déficit de la balance courante s’est creusé pour se situer à -1,3% du PIB au cours du premier trimestre de 2025 (contre -0,3% seulement une année auparavant). Ce résultat est imputable à l’élargissement du déficit commercial (FOBCAF) de 66,8% par rapport à la même période de 2024 pour s’élever à -5.051 MDT alors que les recettes touristiques et les revenus du travail se sont consolidés de 5,1% et 15,3% respectivement. De son côté, le compte financier a dégagé un besoin de financement de 2.267 MDT au cours du premier trimestre de 2025 (contre une capacité de financement de 35 MDT lors du premier trimestre de 2024) suite, essentiellement, à la contraction du solde créditeur « des investissements de portefeuille et des autres investissements » (+2.306 MDT contre +3.459 MDT une année auparavant) et au repli du solde général de la balance générale des paiements (la variation des avoirs de réserve) pour s’établir à -4.168 MDT (contre -3.013 MDT une année auparavant).

En conséquence à ces évolutions, les avoirs nets en devises sont revenus à 23.042 MDT, soit l’équivalent de 101 jours d’importation , au terme du premier trimestre de 2025 (contre 27.332 MDT et 121 jours, respectivement, à la fin de 2024).

1 Les statistiques de la Balance des Paiements sont établies dans ce présent chapitre selon la sixième édition du manuel de la Balance des Paiements du Fond Monétaire International (FMI) (MBP6).

| 202320241 ER TRIMESTRE | ||||

|---|---|---|---|---|

| Désignation20242025* | ||||

| 1- Paiements Courants | -3.484 | -2.748 | -568 | -2.315 |

| En %du PIB | -2,3 | -1,7 | -0,3 | -1,3 |

| – Biens et services | -6.880 | -8.009 | -1.349 | -3.464 |

| * Biens | -28.100 | -30.210 | -6.037 | -7.896 |

| * Services | +21.220 | +22.201 | +4.688 | +4.432 |

| – Revenus primaire et revenu secondaire | +3.396 | +5.261 | +781 | +1.149 |

| 2- Compte de capital | +1.178 | +747 | +603 | +48 |

| 3- Compte financier | -1.296 | -1.301 | +35 | -2.267 |

| – Investissements directs | -2.299 | -2.509 | -411 | -405 |

| – Investissements de portefeuille | +2.226 | +4.003 | +2.888 | +3.196 |

| – Autres investissements | -4.594 | -4.107 | +571 | -890 |

| – Avoirs de réserve | +3.371 | +1.312 | -3.013 | -4.168 |

| 4- Opérations d’ajustement (flux nets) | +1.010 | 700 | – | – |

- Chiffres provisoires.

5.1. Compte des transactions courantes

Le déficit de la balance des transactions courantes s’est creusé au cours du premier trimestre de 2025 pour se situer à -2.315 MDT, soit -1,3% du PIB (contre -568 MDT et -0,3%, respectivement, une année auparavant). Ce résultat trouve son origine dans le net élargissement du déficit de la balance des biens et services (-3.464 MDT contre -1.349 MDT une année auparavant) en relation avec le fort creusement du déficit de la balance des biens (FOB/FOB) (-7.896 MDT contre -6.037 MDT une année auparavant) qui s’est couplé avec la légère contraction de l’excédent de la balance des services (+4.432 MDT contre +4.688 MDT u ne année auparavant). En revanche, l’excédent de la balance des revenus primaire et secondaire s’est inscrit en hausse au cours du premier trimestre de 2025 (+1.149 MDT contre +781 MDT une année auparavant).

5.1.1. Balance Commerciale

La balance commerciale (FOB/CAF) a dégagé au cours du premier trimestre de 2025 un déficit (FOB/CAF) qui s’est élargi de 2.023 MDT ou 66,8% pour atteindre 5.051 MDT. Cette situation est attribuable à l’effet conjugué de la hausse des importations (+5,5%) et la baisse des exportations (-5,9%) entrainant ainsi une contraction du taux de couverture de 9,1 points de pourcentage pour revenir à 75,2%.

| Premier Trimestre | |||||

|---|---|---|---|---|---|

| SecteurValeur (MDT)Var. en % | |||||

| 20232024202524/2325/24 | |||||

| Exportations | 15.614,7 | 16.287,9 | 15.325,1 | 4,3 | -5,9 |

| Régime général | 4.593,8 | 5.454,4 | 4.594,7 | 18,7 | -15,8 |

| Régime offshore | 11.021,0 | 10.833,5 | 10.730,4 | -1,7 | -1,0 |

| Importations | 19.460,5 | 19.315,3 | 20.375,5 | -0,7 | 5,5 |

| Régime général | 13.111,6 | 13.133,2 | 14.169,3 | 0,4 | 7,9 |

| Régime offshore | 6.348,9 | 6.182,1 | 6.206,2 | -2,6 | 0,4 |

| Solde | -3.845,8 | -3.027,4 | -5.050,5 | ||

| Taux de couverture en % | 80,2 | 84,3 | 75,2 |

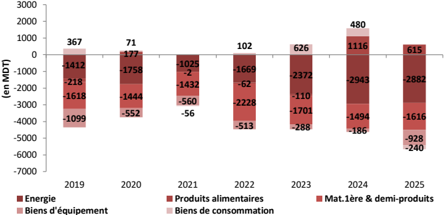

Au cours du premier trimestre de 2025, l’évolution de la balance commerciale , a porté la marque de la diminution de l’excédent de la balance alimentaire qui est revenu, d’une période à l’autre, de 1.116 MDT à 615 MDT sous l’effet du repli de la valeur des ventes d’huile d’olive. Quant au déficit énergétique , il s’est contracté de 61 MDT pour se situer à -2.882 MDT en lien avec la baisse des prix internationaux des produits énergétiques (la baisse du prix moyen du baril de Brent de 9% au 31 mars 2025, soit 75,6$ le baril contre 83,1$ une année auparavant).

L’analyse des échanges commerciaux par régime fait ressortir un élargissement du déficit commercial sous le régime général de 1.896 MDT pour se situer à -9.575 MDT. Cette évolution s’explique par une progression des importations de 7,9% conjuguée à un repli des exportations de 15,8%. Au niveau du régime offshore , les échanges ont enregistré une légère hausse des importations (+0,4%) et une baisse des exportations (-1%). Par conséquent, l’excédent commercial sous ce régime s’est réduit de 127 MDT pour s’étab lir à 4.524 MDT.

| Premier Trimestre | |||||

|---|---|---|---|---|---|

| SecteurValeur (MDT)Var. en % | |||||

| 20232024202524/2325/24 | |||||

| Agriculture et industries agroalimentaires | 2.024,6 | 3.113,1 | 2.553,4 | 53,8 | -18,0 |

| Energie et lubrifiants | 795,2 | 911,5 | 601,4 | 14,6 | -34,0 |

| Mines, Phosphate & dérivés | 768,1 | 600,1 | 548,5 | -21,9 | -8,6 |

| Textiles, habillements & cuirs | 3.214,0 | 2.882,0 | 2.807,7 | -10,3 | -2,6 |

| Industries mécaniques et électriques | 7.026,6 | 7.164,0 | 6.993,1 | 2,0 | -2,4 |

| Autres industries manufacturières | 1.786,1 | 1.617,1 | 1.821,0 | -9,5 | 12,6 |

| Total des exportations | 15.614,7 | 16.287,9 | 15.325,1 | 4,3 | -5,9 |

S’agissant de la répartition sectorielle des exportations au cours du premier trimestre de 2025, les ventes du secteur des industries manufacturières ont accusé une quasistagnation (-0,4% contre 3% au cours de la même période de l’année précédente). Cette évolution résulte principalement du recul des exportations du secteur du textile, habillement et cuir (-2,6%) ainsi que de celles des industries mécaniques et électriques (-2,4%). En revanche, les ventes des autres industries manufacturières ont connu une reprise (+12,6% contre -9,5% une année auparavant).

Parallèlement, les exportations du secteur des industries extractives ont accusé un repli de 24% touchant, notamment, celles du secteur des mines, phosphates et dérivés (-8,6%). Quant aux ventes du secteur de l’énergie, elles ont diminué de 34% ayant concerné, principalement, les exportations des produits raffinés qui sont passées d’un trimestre à l’autre de 499 MDT à 78 MDT contre une hausse de celles de pétrole brut (+26,9%).

D’un autre côté, les ventes du secteur de l’agriculture et des industries agroalimentaires ont diminué de 18% en relation, notamment, avec la baisse de celles d’huile d’olive de 23% (+69% des quantités et 54% pour les prix en €) pour s’élever à 1.442 MDT et à un degré moindre celle des ventes des dattes (-19%).

| Premier trimestre | |||||

|---|---|---|---|---|---|

| SecteurValeur (MDT)Variations en % | |||||

| 20232024202524/2325/24 | |||||

| Alimentation | 1.967,8 | 1.809,5 | 1.771,3 | -8,0 | -2,1 |

| Energie | 3.166,8 | 3.854,8 | 3.483,1 | 21,7 | -9,6 |

| Matières premières et demi-produits | 7.132,5 | 6.435,2 | 6.765,7 | -9,8 | 5,1 |

| Biens d’équipement | 3.037,9 | 3.114,6 | 3.685,9 | 2,5 | 18,3 |

| Biens de consommation | 4.155,5 | 4.101,3 | 4.669,7 | -1,3 | 13,9 |

| Total des importations | 19.460,5 | 19.315,3 | 20.375,5 | -0,7 | 5,5 |

Au niveau des importations, les importations des matières premières et demi-produits et celles des biens de consommation ont accusé des hausses respectives de 5,1% et 13,9%. L’augmentation des achats des biens de consommation a concerné principalement, les voitures de tourisme (+59,7%) et les produits pharmaceutiques (+17,4%) contre une baisse des produits de textiles et habillements (-0,2%). Concernant les importations des biens d’équipement, elles ont affiché une nette accélération, enregistrant une hausse de 18,3 %, contre une progression modérée de 2,5 % une année auparavant.

S’agissant des approvisionnements en produits énergétiques, ils ont accusé une régression de 9,6% en lien avec la diminution des importations de pétrole brut (-75,2%) et celles de gaz naturel (-11,1%) contre une progression des achats des produits raffinés (+6,8%). Les achats des produits alimentaires se sont également inscrits en baisse (2,1%) sous l’effet du repli des importations des produits céréaliers (blé et orge) de 23% (-28% des quantités) contre une hausse des approvisionnements des produits non céréaliers (+19,9%) à l’instar du maïs (+6%).

5.1.2. La Balance des services

L’excédent de la balance des services a affiché une légère contraction au cours du premier trimestre de 2025 pour revenir à +4.432 MDT (contre +4.688 MDT une année auparavant) sachant que les recettes au titre des services de fabrication fournis sur des intrants physiques détenus par des tiers ont baissé pour se situer à 3.790 MDT au cours du premier trimestre de 2025 contre 3.880 MDT une année auparavant.

Hormis les services de fabrication, l’excédent des services s’est également replié pour revenir à +642 MDT au cours du premier trimestre de 2025 (contre +808 MDT une année auparavant) suite, essentiellement, à l’accroissement des dépenses au titre du fret en relation avec l’augmentation des importations. De leur côté, les recettes touristiques ont progressé de 5,1% pour s’élever à 1.347 MDT corrélativement avec l’accroissement des entrées des non -résidents de 1,1% pour s’élever à 1,8 million de visiteurs au terme du mois de mars 2025 (Européens : +12,8% et maghrébins : -4,6%).

5.1.3. La Balance des revenus (primaire et secondaire)

La balance des revenus primaire et secondaire, a dégagé un excédent qui s’est inscrit en hausse pour atteindre 1.149 MDT au cours du premier trimestre de 2025 (contre +781 MDT une année auparavant). Ce résultat trouve son origine dans :

- ▪ L’accroissement des revenus du travail de 15,3% pour atteindre 2.363 MDT dont 1.895 MDT ont été réalisés sous forme de flux financiers (+7,3%).

- ▪ La légère hausse des dépenses au titre des revenus des investissements (+2,2%) pour se situer à 1.726 MDT sous l’effet conjugué de la progression de revenus des investissements directs et de portefeuille de 24,3% et du repli des paiements des intérêts de la dette extérieure à long terme de 21,4%.

5.2. Compte de capital

Le compte de capital a dégagé un excédent qui s’est inscrit en net repli pour se limiter à 48 MDT au cours du premier trimestre de 2025 (contre +603 MDT une année auparavant).

5.3. Compte financier

Le compte financier a dégagé, au cours du premier trimestre de 2025, un besoin de financement de 2.267 MDT (contre une capacité de financement de 35 MDT une année auparavant). Cette évolution s’explique par :

- ▪ La contraction du solde créditeur « des investissements de portefeuille et des autres investissements » (+2.306 MDT au cours du premier trimestre de 2025 contre +3.459 MDT une année auparavant) suite à l’effet conjugué de la faible mobilisation des emprunts extérieurs à LT et de la hausse des dépenses au titre du remboursement du principal de la dette extérieure à LT (+4,6%), au cours du premier trimestre de 2025, pour s’élever à 5.312 MDT dont une enveloppe de 3.194 MDT (1 milliard de dollar américain) au titre du remboursement du principal de l’emprunt obligataire émis sur le Marché Financier International en 2015 (janvier 2025).

- ▪ La quasi-stagnation du solde débiteur de la balance des investissements directs au cours du premier trimestre de 2025 (-405 MDT contre -411 MDT une année auparavant). Il est à noter que l es flux reçus sous forme d’investissements directs étrangers ont accusé une baisse de 10,3%, au cours des deux premiers mois de 2025 1 , pour revenir à 317 MDT, évolution ayant concerné essentiellement les flux des IDE bénéficiant aux secteurs de l’énergie et des services, alors que ceux bénéficiant aux industries manufacturières ont enregistré une hausse.

- ▪ La détérioration du solde général de la balance des paiements (la variation des avoirs de réserve) pour revenir à -4.168 MDT au cours du premier trimestre de 2025 (contre -3.013 MDT une année auparavant).

1 Derniers chiffres disponibles

6. Evolution du taux de change du dinar et de l’activité du marché des changes

Appréciation du dinar face à l’euro et au dollar américain au premier trimestre 2025, et diminution des transactions devises contre dinar au comptant sur le marché interbancaire.

6.1. Evolution du taux de change du dinar

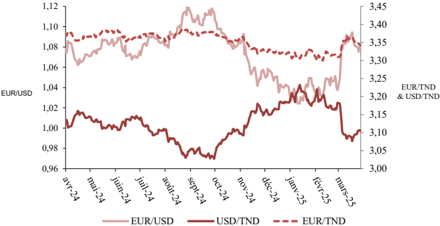

À la fin du mois de mars 2025, et comparativement à ses niveaux à fin 2024, le dinar tunisien s’est apprécié face au dollar de 2 5% alors qu’il s’est déprécié face à l’euro, au , yen japonais et au dirham marocain de 0,7%, 1,3% et 2% respectivement.

Sur le marché international, la monnaie unique s’est appréciée, au cours de la période considérée, de 4,2% face au dollar américain.

En termes de moyenne, le dinar a enregistré une appréciation de 1,6% face à l’euro et de 1,0% face au yen japonais. En revanche, il s’est déprécié de 1,6% face au dollar et de 2,7% contre le dirham marocain.

6.2. Transactions devises contre dinar

À fin mars 2025, le volume des transactions devises-dinar effectuées sur le marché des changes au comptant a atteint 4.772 MDT, contre 5.282 MDT au cours de la même période de l’année précédente. Cette baisse s’explique principalement par la diminution des transactions effectuées avec la BCT, qui sont passées de 2.603 MDT à fin mars 2024 à 1.384 MDT à fin mars 2025.

Les transactions interbancaires ont augmenté de 26,5%, passant de 2.679 MDT à fin mars 2024 à 3.388 MDT à fin mars 2025.

Tableau 6.1 : Evolution des transactions de change au comptant devises contre dinar (En MDT)

| Désignation3 mois 20243 mois 2025Variations (en %) | |||

|---|---|---|---|

| Opérations avec la BCT | 2.603 | 1.384 | -46,8 |

| Marché interbancaire | 2.679 | 3.388 | 26,5 |

| Total | 5.282 | 4.772 | -9,7 |

Principaux Indicateurs Economiques (En MDT sauf indication contraire)

| A FIN MARS 2025Variations en % | |||||

|---|---|---|---|---|---|

| Désignation2023202420252024 20232025 2024 | |||||

| Croissance économique (en GA et aux prix de l’année 2015) (1) | 2,7 | 0,0 | 1,4 | ||

| Chômage (en %) 1 | 15,2 | 16,4 | 16 | ||

| Balance commerciale | |||||

| – Exportations | 15.614,7 | 16.287,9 | 15.325,1 | 4,3 | -5,9 |

| – Importations | 19.460,5 | 19.315,3 | 20.375,5 | -0,7 | 5,5 |

| – Déficit commercial | -3.845,7 | -3.027,4 | -5.050,5 | -21,3 | 66,8 |

| – Déficit énergétique | -2.371,6 | -2.943,3 | -2.881,7 | 24,1 | -2,1 |

| – Taux de couverture global (%) | 80,2 | 84,3 | 75,2 | +4,1 points | -9,1 points |

| Indice des prix à la consommation | |||||

| – En termes de glissement annuel (%) | 10,3 | 7,5 | 5,9 | ||

| – En termes de moyennes mensuelles (%) | 0,7 | 0,7 | 0,9 | ||

| Tourisme | |||||

| – Entrées de non-résidents (1000 personnes) | 1.377,0 | 1.507,0 | 1.492,6 | 9,4 | -1,0 |

| – Recettes touristiques (en MDT) | 1.121,9 | 1.282,1 | 1.347,1 | 14,3 | 5,1 |

- 1 Au T3 de chaque année.

- 2 Le taux de change de 2024 correspond au troisième trimestre de l’année.

Source : BCT, INS et ONTT

Principaux indicateurs monétaires et de finances extérieures (1) (En MDT sauf indication contraire)

| MARSVariations en % | ||||

|---|---|---|---|---|

| Désignation20242025MARS 2024 DEC.2023MARS 2025 DEC.2024 | ||||

| Principaux agrégats monétaires (2) | ||||

| Masse Monétaire (M3) | 121.724 | 135.475 | 1,1 | 1,9 |

| Avoirs extérieurs nets (3) | 5.880 | 6.098 | -2 949 | -3.470 |

| Créances intérieures | 161.671 | 178.129 | 3,4 | 3,5 |

| Créances nettes sur l’Administration Centrale (3) | 45.260 | 57.912 | 3 956 | 4.938 |

| Dont : – Bons du Trésor (3) | 19.705 | 28.358 | 455 | 2.255 |

| – Compte courant du Trésor (3) | 1.368 | 2.081 | 936 | 1.834 |

| Créances sur l’économie | 116.411 | 120.217 | 1,2 | 0,9 |

| Indicateurs de paiements extérieurs (2) | ||||

| Recettes touristiques (4) | 1.282 | 1.347 | 14,3 | 5,1 |

| Revenus du travail (Flux financiers) (4) | 1.766 | 1.895 | 1,6 | 7,3 |

| Service de la dette (4) | 5.872 | 5.937 | 118,5 | 1,1 |

| Solde courant (3) (4) | -568 | -2.315 | 905 | -1.747 |

| Avoirs de réserve (3) (4) | -3.013 | -4.168 | -2.020 | -1.155 |

- (1) Chiffres de fin de période pour les statistiques monétaires et cumulés depuis le début de l’année pour les paiements extérieurs.

- (2) Données provisoires au cours du premier trimestre de 2025.

- (3) Les variations sont exprimées en millions de dinars.

- (4) Variations par rapport à la même période de l’année précédente.

Taux de change (en dinar) (1)

| MARSVariations en % | ||||

|---|---|---|---|---|

| Désignation202420252024 20232025 2024 | ||||

| 1 Dollar des Etats-Unis | 3.1279 | 3.1054 | -1,9 | 0,7 |

| 1 Euro | 3.3705 | 3.3428 | -1,0 | 0,8 |

| 1000 Yens Japonais | 20.6627 | 20.6406 | 10,7 | 0,1 |

| 1 Livre Sterling | 3.9435 | 4.0258 | -4,3 | -2,0 |

| 10 Dirhams Marocains | 3.0864 | 3.2252 | -3,4 | -4,3 |

- (1) Cours moyens du marché interbancaire en fin de période.