NOTES METHODOLOGIQUES D’ELABORATION DES STATISTIQUES MONETAIRES

Introduction

Ce recueil méthodologique est un guide didactique pour présenter le cadre conceptuel d’élaboration des statistiques monétaires de la BCT. Il fera l’objet d’une mise à jour périodique en fonction de l’élargissement du champ des statistiques monétaires. Le passage à ces nouvelles normes d’élaboration des statistiques monétaires et financières à travers l’application des principes du MFSMCG 2016 a induit des changements profonds.

1. Principes d’élaboration des statistiques monétaires selon le MFSMCG2016

1.1. Sectorisation des unités institutionnelles

La sectorisation des unités institutionnelles que propose le MFSMCG2016, en ligne avec les regroupements retenus par le Système de Comptabilité Nationale, 2008 (SCN 2008) repose sur la notion de résidence 1 et le concept d’unités institutionnelles . Ces dernières sont regroupées en 2 secteurs 3 institutionnels sur la base de leurs objectifs, fonctions et comportement économique. Ainsi, les agents économiques résidents sont classés comme suit :

Sociétés financières (SF) ;

- Banque Centrale ;

- Autres Institutions de Dépôts (AID) ;

- Autres Sociétés Financières (ASF) ;

Administrations publiques ;

- Administration Centrale ;

- Administrations Locales ;

- Administrations de sécurité sociale ;

Sociétés non financières ;

- Sociétés Non Financières Publiques (SNFPu) ;

- Sociétés Non Financières Privées (SNFPr) ;

Autres secteurs résidents (ASR).

Figure 1 : Sectorisation des sociétés financières basée sur le MFSMCG 2016

Secteur des sociétés financières

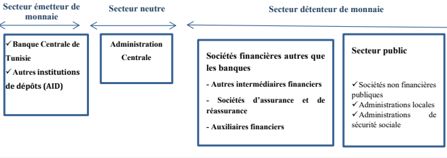

Pour la définition des agrégats monétaires, il est crucial de scinder les unités institutionnelles en secteur émetteur et détenteur de monnaie.

Secteur émetteur de monnaie : Il regroupe les institutions financières monétaires dont l’activité principale est l’intermédiation financière et qui émettent des éléments de passif entrant dans la définition nationale de la monnaie au sens large. Il comprend les institutions de dépôts (ID).

Bien qu’ils ne s’agissent pas d’institutions de dépôts, la monnaie au sens large comprend aussi l’encours des comptes courants auprès du Centre des Chèques Postaux (CCP) et les comptes d’épargne sur les livres du Centre de l’Epargne Postale (CEP).

Secteur détenteur de monnaie : Il regroupe tous les secteurs économiques résidents en Tunisie autres que les institutions de dépôts et l’administration centrale.

Compte tenu des spécificités de ses contraintes de financement, de ses décisions de dépenses et de ses techniques de gestion de trésorerie, le secteur de l’Administration Centrale est considéré neutre vu que ses dépôts sont exclus des agrégats monétaires car ils ne réagissent pas aux phénomènes macroéconomiques comparativement aux dépôts des détenteurs de monnaie.

1.2. Classification des actifs financiers selon le MFSMCG2016

Selon le MFSMCG2016, les actifs et passifs financiers des sociétés sont classés en huit catégories 4 comme suit :

- · Or monétaire et DTS (banque centrale seulement) ;

- · Numéraire et dépôts (transférables et autres) ;

- · Titres autres qu’actions ;

- · Crédits ;

- · Dérivés financiers ;

- · Réserves techniques d’assurance ;

- · Actions et autres titres de participation ;

- · Autres comptes à recevoir (à payer) ;

4 Le détail de chaque instrument financier est explicité en annexe.

2. Situation des institutions de dépôts (ID)

La situation des institutions de dépôts (SID) représente l’agrégation des situations analytiques de la BCT et des autres institutions de dépôts qui couvrent concrètement les banques.

2.1. Source des données

Les données primaires à l’élaboration de la situation des institutions de dépôts sont :

- · Situation décadaire de fin du mois élaborée par la Direction Générale en charge de la Comptabilité en conformité avec les dispositions de la loi n°2016-35 du 25 avril 2016 portant création et organisation de la BCT, d’une part, et le Système comptable Tunisien tout en tenant compte des spécificités de l’activité de la BCT, d’autre part.

- · Situation mensuelle comptable ventilée par unité de monnaie et par résidents/nonrésident en sus des annexes statistiques communiquées mensuellement par des banques à la Direction Générale en charge de la Supervision Bancaire conformément à la circulaire aux banques et établissements financiers n°2017-06 5 du 31 juillet 2017 relative au reporting comptable, prudentiel et statistique à la Banque Centrale de Tunisie.

2.2. Principaux agrégats de la situation des ID

Dans ce qui suit, un descriptif des principaux indicateurs figurant dans la situation des ID.

2.2.1. Actifs extérieurs nets

Ils représentent les créances des institutions de dépôts sur les non-résidents nettes de leurs engagements extérieurs.

Les avoirs extérieurs nets de la BCT sont constitués des avoirs extérieurs de la BCT qui couvrent concrètement les actifs de réserves officiels 6 et les autres actifs extérieurs diminués de ses engagements extérieurs. En effet, les actifs de réserves officiels sont constitués des avoirs en or monétaire et la partie de DTS allouée à la Tunisie des avoirs créés par le FMI, de la position de réserve au FMI ainsi que des avoirs et titres en monnaies étrangères. Les autres actifs extérieurs représentent généralement le portefeuille-titres de participation de la BCT en devises et la souscription aux organismes internationaux autres que le FMI et Fonds Monétaire Arabe (FMA).

Pour ce qui est des engagements de la BCT envers les non-résidents, ils couvrent les engagements en devises envers les organismes internationaux et l’allocation de DTS.

Les créances des AID sur les non-résidents sont composées, en plus du numéraire en monnaie étrangère, des dépôts auprès des correspondants étrangers, des crédits accordés aux non-

5 Pour la constitution des statistiques rétrospectives des autres institutions de dépôts avant la mise en vigueur de la circulaire n°2017-06, les services des statistiques monétaires et financières ont eu recours, en sus des situations mensuelles comptables et certaines annexes communiquées à la BCT conformément à la circulaire aux banques et établissements financiers n°93-08 du 30 juillet 1993, à des hypothèses pour la sectorisation de certains postes de la situation des banques, notamment, les crédits à la clientèle, le portefeuille-titres et certaines ressources collectées auprès de la clientèle. Ces hypothèses ont été construites à partir des informations collectées auprès du Conseil du Marché Financier (CMF) et de la Centrale d’information à la BCT.

6 Les actifs de réserves officiels d’un pays se composent des avoirs extérieurs qui sont à la disposition immédiate et sous le contrôle des autorités monétaires et qui leur permettent de financer directement les déséquilibres de la balance des paiements, de régulariser indirectement l’ampleur de ces déséquilibres au moyen d’interventions sur le marché des changes et de parer à d’autres besoins ». s .

résidents, des participations dans des sociétés non-résidentes. Tandis que leurs engagements envers les non-résidents sont constitués des différents types dépôts et de produits financiers des non-résidents sur les livres des banques.

2.2.2. Créances nettes sur l’Administration Centrale

Elles correspondent aux créances des institutions de dépôts sur l’administration centrale nettes de leurs engagements envers elle. On distingue :

Les créances de la BCT comprennent, en l’occurrence, les diverses avances accordées à l’Etat telles que permises par la loi, les bons du Trésor acquis par la BCT dans le cadre des opérations de l’open market et les créances au titre du crédit du FMI pour appui à la balance des paiements alors que ses engagements envers ce sous-secteur couvrent les comptes du gouvernement logés à la BCT 7 .

Les créances des AID comprennent, principalement, les bons de trésor en portefeuille des banques, les prises en charge par l’Etat, la souscription des banques aux emprunts nationaux émis par l’Etat et les prêts syndiqués en devises consentis à l’Etat. Les engagements logent, plutôt, les ressources spéciales d’origine budgétaire.

2.2.3. Créances sur l’économie

Elles couvrent les crédits consentis par les institutions de dépôts aux secteurs institutionnels résidents de l’économie autres que les AID et l’administration centrale ainsi que leur portefeuilletitres.

Les créances de la BCT sur l’économie reflètent globalement les crédits et les avances accordés à son personnel et sa participation au capital social de la société interbancaire de télécompensation «SIBTEL» et au Fonds de Garantie des Dépôts Bancaires.

Celles des AID au sens du MFSMCG 2016 portent sur le portefeuille-titres des banques ainsi des crédits accordés à la clientèle résidente autres que l’Administration Centrale.

2.2.4. Passifs monétaires au sens large

L’ensemble des instruments financiers répondant à la définition nationale de la monnaie au sens large conformément aux enseignements du MFSMCG2016 constitue cet agrégat. Il s’agit, effectivement, de :

- · Numéraire hors institutions de dépôts ;

- · Comptes à vue auprès des banques ;

- · Comptes à terme, bons de caisse et autres produits financiers ;

- · Certificats de dépôts ;

- · Comptes d’épargne sur les livres des banques ;

- · Billets de trésorerie ;

- · Autres sommes dues à la clientèle.

7 Art.8 de la loi n°2016-35 du 25 avril 2016, portant fixation du statut de la BCT qui stipule que cette dernière est chargée entre autres, d’agir en qualité de caissier et d’agent financier de l’Etat.

2.2.5. Ressources à caractère non monétaire

Font partie de cette catégorie, les instruments suivants :

- · Actions et autres titres de participation : Cette rubrique est l’équivalent des fonds propres en additionnant la contribution des propriétaires, les bénéfices réinvestis, les réserves générales et spéciales, le résultat de l’exercice en cours et l’ajustement de valeur ;

- · Passifs à caractère non monétaire qui couvrent les instruments financiers ne répondant pas à la définition de la masse monétaire au sens large (MMSL). Il s’agit, notamment, des transactions de trésorerie entre les banques et leurs correspondants étrangers, de l’épargne contractuelle et des emprunts privés et obligataires ;

- · Autres postes nets : C’est le ressort net entre l’actif et le passif de toutes les autres rubriques non mentionnées ci-dessus.

3. Agrégats de monnaie et leurs contreparties

3.1. Agrégats de monnaie

La masse monétaire au sens large (MMSL) représente, selon le MFSMCG 2016, l’ensemble des moyens de paiements immédiats ou différés et d’actifs financiers, dont la conversion rapide et facile n’implique pas un risque important de perte en capital, détenus par les agents non financiers résidents à un moment donné.

Par ailleurs, le passage des passifs monétaires de la situation des ID aux agrégats de monnaie se fait en complétant les passifs monétaires des institutions de dépôts, par :

- · Les dépôts des entreprises et particuliers auprès du Centre des Chèques Postaux (CCP) et les comptes d’épargne postale en dinars et en devises communiqués, mensuellement, par l’Office National de la Poste (ONP) ;

- · L’encaisse du Trésor communiqué, mensuellement, par la Trésorerie Générale ;

- · L’encours global des bons du trésor à court terme hors portefeuille des banques communiqués mensuellement par la Direction Générale de la Politique Monétaire.

Par conséquent, les différents agrégats monétaires sont définis par intégration successive d’actifs financiers selon leur nature et leur degré de liquidité et sont structurés ainsi :

- · La masse monétaire au sens étroit M1 ou disponibilités monétaires représente les actifs liquides transférables sans rendement ayant le caractère de moyen de paiement. Elle est constituée de :

- -La monnaie fiduciaire , qui se compose des billets et monnaie en circulation, nets de l’encaisse des institutions de dépôts et du Trésor ;

- -La monnaie scripturale , constituée des dépôts à vue sur les livres des institutions de dépôts (BCT et banques) et du Centre des Chèques Postaux (CCP). Ces dépôts sont mobilisables immédiatement au moyen d’instruments de paiement comme les chèques, les cartes de paiement, etc.

- · La masse monétaire M2 est composée de l’agrégat M1 majoré des placements financiers à court terme rapportant un rendement. Il s’agit, en l’occurrence, des dépôts à terme et des autres produits financiers ainsi que l’épargne sous forme de comptes spéciaux tant auprès des banques que ceux sur les livres du Centre d’Epargne Postale (CEP) ;

- · La masse monétaire au sens large M3 , étant l’agrégat de monnaie le plus large, comporte l’agrégat M2 et les titres monétaires répondant à la définition nationale de la masse monétaire au sens large (MMSL), notamment, les certificats de dépôt, les billets de trésorerie, les bons de caisse et les bons du Trésor à court terme (BTCT) hors portefeuille des banques.

3.2. Contreparties de la masse monétaire au sens large

L’évolution de la masse monétaire au sens large est expliquée par celle de ses contreparties qui sont les sources de la création monétaire dont on distingue :

- · Les avoirs extérieurs nets des institutions de dépôts qui figurent dans la situation des institutions de dépôt ;

· Créances intérieures ;

- ▪ Les créances nettes sur l’Administration centrale sont déduites à partir des créances nettes des ID sur l’administration centrale auxquelles s’ajoutent les contreparties des dépôts des entreprises et particuliers auprès du Centre des Chèques Postaux (CCP) et les comptes d’épargne postale auprès du Centre d’Epargne Postale (CEP) ;

- ▪ Les créances sur l’économie englobent toutes les créances des institutions de dépôt sur les secteurs intérieurs autres que l’Administration Centrale. Elles comprennent, notamment, les crédits octroyés par les institutions de dépôt et les titres émis par les unités détentrices de monnaie et acquis par les Institutions de Dépôts ;

- · Autres postes nets .

4. Situation des sociétés financières autres que les institutions de dépôts

Selon le manuel du FMI, MFSMCG2016 ; le secteur des sociétés financières autres que les institutions de dépôts englobe les sociétés d’assurance et de réassurance et fonds de pension, les autres intermédiaires financiers ainsi que les auxiliaires financiers.

En fait, la situation des autres sociétés financières présente les créances et les engagements des sociétés financières autres que les institutions de dépôts vis-à-vis des secteurs de l’économie.

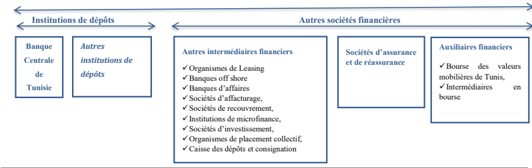

Figure 3 : Sectorisation des Autres sociétés financières selon le MFSMCG 2016

Autres sociétés financières

Autres intermédiaires financiers

- ✓ Organismes de Leasing

- ✓ Banques off shore

- ✓ Banques d’affaires

- ✓ Sociétés d’affacturage,

- ✓ Sociétés de recouvrement,

- ✓ Institutions de microfinance,

- ✓ Sociétés d’investissement,

- ✓ Organismes de placement collectif,

- ✓ Caisse des dépôts et consignation

4.1 Source des données

Les sources de données de la situation des sociétés de leasing et des banques off-shore sont :

- · Reporting comptable, prudentiel et statistique envoyé mensuellement à la Banque Centrale de Tunisie via le système d’échange de donnée (SED) qui est élaboré conformément aux maquettes publiées au niveau de la circulaire aux banques et établissements financiers n°2017-06 publiée au 31 juillet 2017.

- · Les annexes statistiques du reporting précité, à savoir l’annexe 620 « État récapitulatif du portefeuille titres (hors titres de l’Etat) », l’annexe 630 « Ventilation des ressources collectées par secteur institutionnel » et l’annexe 640 « Ventilation des créances sur la clientèle par secteur institutionnel ». En fait, ces annexes donnent plus de détail sur certaines rubriques du reporting en termes de sectorisation et de nature de la monnaie avec laquelle l’opération a été effectuée (dinars ou devise).

Auxiliaires financiers

✓ Bourse des valeurs mobilières de Tunis,

- ✓ Intermédiaires en bourse

- ✓ Bureaux de change

- ✓ Établissements de paiement

ANNEXE 1 : NOMENCLATURE DETAILLEE DES SECTEURS INSTITUTIONNELS SELON LE MANUEL DES STATISTIQUES MONETAIRES ET FINANCIERES (MFSMCG 2016)

| Secteurs institutionnelsComposition | |||

|---|---|---|---|

| A. Secteur des Sociétés financières | |||

| Banque Centrale | Institution financière nationale qui exerce un contrôle sur les aspects essentiels du système financier et a pour fonction d’émettre de la monnaie, de gérer les réserves internationales, d’effectuer les transactions avec le FMI et de fournir les crédits aux autres institutions de dépôts. Composition • Banque Centrale de Tunisie | ||

| Autres dépôts | institutions | de | Sociétés financières et quasi-financières résidentes dont l’activité principale est l’intermédiation financière et qui émettent des éléments entrant dans la définition nationale de la monnaie au sens large. |

| Autres sociétés financières | ✓ Autres intermédiaires financiers • Organismes de leasing • Banques off shore • Banques d’affaires • Institutions de microfinance • Organismes de placement collectif • Sociétés d’investissement • Caisse de dépôts et consignation (CDC) • Sociétés de factoring ✓ Sociétés d’assurances et de réassurance ✓ Auxiliaires Financiers • Sociétés de recouvrement • Bourse des valeurs mobilières de Tunis, • Tunisie clearing, • Intermédiaires en bourse, • Courtiers et agents de change. • Etablissements de paiement • Messageries financières (transfert de fonds) • Courtiers d’assurance |

B. Secteur des Administrations Publiques

Administration Centrale

Comprend l’Etat et les établissements publics d’administration centrale dont la compétence s’étend sur la totalité du territoire économique.

Composition

- · Présidence, ministères et directions, les forces armées, le parlement, l’ensemble des services du système judiciaire national et des divers établissements publics émanant de l’administration centrale.

| Administrations Locales | Ce sont les unités institutionnelles dont le pouvoir fiscal, législatif et exécutif s’étend sur une subdivision locale du territoire économique. Composition • Collectivités locales (communes urbaines et rurales, régions, communautés urbaines, conseils provinciaux et préfectoraux et syndicats de communes) et des divers établissements publics émanant de |

| Administrations de Sécurité sociale | Il s’agit des organismes qui assurent la gestion de la sécurité sociale en Tunisie. Composition • La Caisse Nationale de Retraite et de Prévoyance Sociale (CNRPS) • La Caisse Nationale de Sécurité Sociale (CNSS) |

| C. Secteur des Sociétés non Financières | |

| Sociétés non Financières Publiques | • L’ensemble des sociétés et quasi-sociétés dont l’activité principale consiste à produire des biens et des services non financiers et qui sont soumises au contrôle de l’Etat. |

| Autres Sociétés non Financières | • Englobe les sociétés non financières privées nationales ainsi que les sociétés non financières installées en Tunisie et contrôlées par des non- résidents. |

| D. Autres Secteurs Résidents | |

| Les Ménages | Composition • Ménage défini comme étant un petit groupe de personnes qui partagent le même logement, mettent en commun une partie ou la totalité de leur revenu et de leur patrimoine et consomment collectivement certains types de biens et de services. • Les entreprises individuelles et les sociétés de personnes sans personnalité juridique qui sont des producteurs marchands ; |

| Les Institutions Sans But Lucratif au Service des Ménages (ISBLSM): | Ce secteur couvre les ISBLSM qui fournissent des biens et des services non marchands aux ménages. Composition • Les syndicats, groupements professionnels, sociétés savantes, associations de consommateurs, partis politiques, églises et congrégations religieuses (y compris celles financées mais pas contrôlées par les administrations publiques), clubs sociaux, culturels, récréatifs et sportifs ; • Les organismes de charité et associations de bienfaisance financés par des transferts volontaires en espèces ou en nature provenant d’autres unités institutionnelles . |

| E. Secteur Non Résident | • Le reste du monde |

ANNEXE 2 : DEFINITIONS DES INSTRUMENTS FINANCIERS SELON LE MANUEL DES STATISTIQUES MONETAIRES ET FINANCIERES (MFSMCG 2016)

| InstrumentDéfinition | |

|---|---|

| Or monétaire et DTS | Figurant à l’actif seulement, cette rubrique, englobe l’or monétaire que détient la BCT et la partie de DTS allouée à la Tunisie des avoirs créés par le FMI. Les DTS sont des avoirs de réserves internationales crées par le FMI et alloués à des pays membres pour compléter leurs réserves officielles. |

| Numéraire et dépôts | Le numéraire représente les billets et pièces émis et mis en circulation par la BCT en caisse des institutions de dépôts distingués par l’unité de monnaie. Les dépôts comprennent toutes les créances sur la BCT, sur les autres institutions de dépôts et sur les autres unités institutionnelles qui sont matérialisées par des dépôts répartis entre ceux qui sont transférables et ceux qui ne le sont pas et par unité de monnaie. Les dépôts transférables comprennent tous les dépôts qui sont tirables à vue, sans frais ni restrictions d’autre sorte et directement utilisables pour effectuer des paiements par chèque, traite, virement, crédit/débit ou autre moyen de paiement direct. Sont enregistré sous la catégorie de dépôts transférables : les comptes de chèque et les comptes courants de la clientèle chez les banques, les comptes courants des autres institutions de dépôts résidentes et non-résidentes et les ceux auprès de la BCT. Les autres créances sont appelées autres dépôts et incluent : – Les dépôts d’épargne – Les comptes à terme et autres produits financiers. – Les ressources spéciales. – Les autres sommes dues à la clientèle en attente |

| Titres autres qu’actions | Les titres autres qu’actions sont les instruments négociables qui sont représentatifs d’obligations que des unités institutionnelles doivent régler en espèces, et au moyen d’instruments financiers ou tout autre actif ayant une valeur économique. Parmi les titres les plus courants, on cite les bons du Trésor, les obligations, les billets de trésorerie, les bons de caisse et les certificats de dépôts émis par les institutions de dépôts. |

| CréditsIl s’agit de tout actif financier créé lorsque des créanciers prêtent des fonds directement à des débiteurs. Les crédits sont toujours matérialisés par des documents non négociables. A l’actif, il inclut les toutes les catégories de crédits consentis à la clientèle et, au passif, ce sont plutôt les emprunts privés et les emprunts subordonnés. Les interventions sur les marchés monétaire et interbancaire sont des postes d’actif et de passif. | |

| Actions et autres titres de participation | A l’actif , cette rubrique comporte les prises de participations des institutions de dépôts dans d’autres sociétés résidentes et non-résidentes (parts dans les entreprises liées, parts dans des entreprises avec convention de rétrocession, par dans les entreprises associées, les fonds gérés SICAR…). Figurant au passif, cette rubrique est l’équivalent des fonds |

| Réserves techniques d’assurance | Cette rubrique comprend les droits nets des ménages sur les réserves techniques d’assurance vie et sur les fonds de pension, ainsi que les réserves primes et les réserves sinistres. |

| Dérivés financiers | Il s’agit de tout instrument financier lié à un autre instrument ou indicateur financier ou produit de base spécifique et par le biais duquel des risques financiers spécifiques (taux de change, taux d’intérêt, etc.) peuvent être négociés en tant que tel sur les marchés financiers comme le contrat à terme ou le contrat d’option. |

| Autres comptes à recevoir/à payer | Cette rubrique comprend les crédits commerciaux et avances et les autres comptes à recevoir/ à payer qui couvrent, généralement, les provisions, l’amortissement, les comptes de régularisation, les effets en cours de recouvrement, etc. |