التقرير السنوي 2023

الفهرس

كلمة المحافظ

الحوكمة والاستراتيجية

- -مجلس الإدارة

- -التنظيم والموارد البشرية

- -التعاون الدولي

- -الخط ة الا ستراتيجي ة الثاني ة للبنك المركزي التونسي: نحو مزيد من النضج في تحقيق التوجهات الاستراتيجية

- -مبادرات البنك المركزي التونسي للنهوض بالابتكار المالي في تونس

- -التدقيق الداخلي و إدارة المخاطر والامتثال

I -الوضعية الاقتصادية والنقدية والمالية

- -الباب الأول : المحيط الدولي

- -الباب الثاني : المحيط الاقتصادي والمالي الوطني

- -الباب الثالث : المدفوعات الخارجية

- -الباب الرابع : النقد وتمويل الاقتصاد

II -مهام البنك

- -الباب الأول : السياسة النقدية

- -الباب الثاني : التصرف في الاحتياطيات الدولي ة

- -الباب الثالث : أنظمة ووسائل الدفع

- -الباب الرابع : التداول النقدي

- -الباب الخامس : الرقابة المصرفية

- -الباب السادس : الاستقرار المالي

III -الوضعية المالية للبنك المركزي

- -تحليل الوضعية المالية والنتائج

- -القوائم المالية وتقرير مراقبي الحسابات

المحتوى

كلمة المحافظ

كلمة المحافظ

بعد أن تأثر خلال السنوات الأخيرة بعد ي د الصدمات المتزامنة على اختلاف أنواعها، وخاصة منها جائحة كوفيد -19 والحرب بين روسيا وأوكرانيا، يبدو أن الاقتصاد العالمي يتجه تدريجيا نحو الاستقرار. ومع ذلك، يندرج هذا الاستقرار الظاهري في ظرف لا يزال محفوفا بالتحديات، لاسيما تصاعد التوترات الجيوسياسية مجددا، وتفاقم تداعيات تغير المناخ، والتشديد الصارم للسياس ة النقدية الذي يكاد يكون شاملا والذي توخته أغلب البنوك المركزية بهدف احتواء الضغوط التضخمية . وعلى الرغم من هذا السياق غير الملائم، أثبت النمو العالمي تماسكا في سنة 2023 ، حيث حافظ على مستوى يناهز مستو ا ه للسنة الماضي ة ، أي 3,2 ٪ مقابل 3,5 ٪ .

وبالمقابل ، ظل مستوى التجارة العالمية للسلع والخدمات ضعيفا على نحو استثنائي وأصبح أقل ارتباطا بالنشاط الاقتصادي، حيث سجل ارتفاعا بنسبة 0,3 ٪ فقط في سنة 2023 مقابل 5,6 ٪ قبل ذلك ب سنة. ويعود ضعف ال مب ادلات التجارية لأسباب منها تباطؤ الطلب الناجم عن الارتفاع الحاد في نسب الفائدة، ولكنه يعكس أيضا علامات تنامي السياسات الحمائية والتفكك المتزايد على مستوى الاقتصاد العالمي .

أما فيما يتعلق بالتضخم في العالم ، فقد تراجع إلى 6,8 ٪ في سنة 2023 ، بعد أن بلغ ذروته في السنة الماضية، حيث وصل إلى 8,7 ٪، ل يظل مستواه أعلى م ن المعدل المسجل في فترة ما قبل الجائحة. وعليه، و سعيا منها إلى التغلب على الضغط المستمر على الأسعار وخفض التضخم إلى المستوى المستهدف على المدى المتوسط، واصلت أغلب البنوك المركزية سياسة التشديد النقدي، التي شرعت في تطبيقها منذ سنة 2022 ، لتبلغ ب ذلك نسب الفائدة الرئيسية مستويات غير مسبوق ة .

وفي خضم هذا السياق الدولي الصعب، الذي يتسم بانعدام الاستقرار الاقتصادي وتفاقم حالة عدم اليقين، أثبت الا قتصاد التونسي تماسكه في سنة 2023 على الرغم من التحديات الكبرى على مستوى كل من العرض والطلب، م برهنا مرة أخرى على قدرت ه على التكيف.

ف على مستوى العرض، أدى استمرار الإجهاد المائي للسنة الرابعة على التوالي الى تراجع حاد للإنتاج الفلاحي، والذي تزامن بدوره مع . الانخفاض الملحوظ للإنتاج الوطني للمحروقات والفسفاط ولولا الأداء الجيد ل قطاع السياحة و ال صناعات المعملية التصديرية لكانت تداعيات هذا التراجع أكثر حدة . أما على مستوى الطلب، فقد عرف على الصعيدين الداخلي والخارجي تراجعا هاما ناجما عن ارتفاع الأسعار. وأ ّ ثر الارتفاع الملحوظ في التضخم وما تمخض عنه من حالة عد م اليقين على استهلاك الأسر واستثمار المؤسسات الخاصة، متأثرة بتزايد كلفة ا لإنتاج وشروط التمويل .

وفي ظل هذه الظروف الصعبة ، سجل نسق النمو الاقتصادي على الصعيد الوطني، بالقيمة الحقيقية، تباطؤا ليبلغ 0,2 ٪ في سنة 2023 ، مقابل 2,8 ٪ قبل سنة. وأدى هذا النمو البطيء إلى تفاقم الضغط على التوازنات الاقتصادية الكلية، حيث لم تتعاف ى بعد من سلسلة الصدمات التي ما انفكت تتالى ّ وتستمر على امتداد السنوات

الأخيرة، وهو ما انجر عنه صعوب ات هيكلية. وفي الواقع، لا تزال هذه الصعوبات تعيق نمو الاقتصاد التونسي، وبالتالي قدرته على استيعاب فائض العرض في سوق الشغل . ونتيجة لذلك، بلغ معدل البطالة 16,4 ٪ مقابل 15,2 ٪ في سنة 2022 .

أما القطاع الخارجي ، فقد عرف تحسنا ملحوظا في سنة 2023 ، حيث تم التحكم بشكل أفضل في العجز الجاري، لي تراجع إلى 3.433 مليون دينار، أي 2,2 ٪ من إجمالي الناتج المحلي مقابل 8,8 . ٪ في السنة السابقة وتحقق هذا الأداء بفضل التقلص الهام في العجز التجاري الناجم عن زيادة في الصادرات تزامنت م ع تراجع في . الواردات وبالمقابل ، فإن هذا التراجع في الواردات يعكس جزئيًا تباطؤ النشاط الاقتصادي . علاوة على ذلك، تحسن رصيد العمليات الجارية بفضل ارتفاع المقابيض السياحية، وبدرجة أقل، مداخيل الشغل. ومكن هذا الوضع، بالاقتران مع تحسن الحساب المالي، من تعزيز أصولنا الاحتياطية بـ 3.371 مليون دينار .

وساهمت الديناميكية الإيجابية للقطاع الخارجي في استقرار سعر صرف الدينار مقابل أهم العملات وفي تعزيز الاحتياطات بالعملة الأجنبية، على الرغم من محدودية الموارد الخارجية. وارتفع بذلك صافي الموجودات بالعملة الأجنبية ليبلغ 26.408 مليون دينار، أي ما يعادل 120 يوم توريد، في موفى سنة 2023 ، مقابل 22.949 مليون دينار و 100 يوم توريد في أواخر سنة 2022 .

وفيما يتعلق بالمالية العمومي ة واعتبارا لضعف النمو الاقتصادي ، بل غ عجز الميزانية دون اعتبار التخصيص والهبات 7,4 ٪ من إجمالي الناتج المحلي في سنة 2023 ، مقابل 7,9 ٪ في سنة 2022 . ويُعزى هذا التحسن الطفيف، من جهة، إلى زيادة الموارد الذاتية التي تعكس زيادة الاستخلاصات، وتوخي سياسة مالية عمومية . صارمة تقوم على التحكم في النفقات، من جهة أخرى

وعرفت نسبة التداين العمومي ارتفاع ا طفيفا، حيث انتقلت من 82,3 ٪ إلى 83,0 ٪ من إجمالي الناتج المحلي، بين سنة وأخرى. ولكن تبقى هذه النسبة مع ذلك مرتفعة نسبيا، على الرغم من التراجع الملحوظ على مستوى المكونة الخارجية للتداين العمومي.

أما فيما يتعلق بمعدل التضخم، وبعد أن بلغ ذروته بنسبة 10,4 ٪ بحساب الانزلاق السنوي في شهر فيفري 2023 ، فقد سجل انخفاضا تدريجيا ليتراجع إلى 8,1 ٪ في موفى السنة قيد الدرس ، ليبلغ ال معدل السنوي 9,3 ٪ بعد ما سجل 8,3 ٪ في سنة 2022 . ولا يعكس تراجع مستوى التضخم في الفترة الأخيرة تقلص التأثيرات الناجمة عن . الارتفاع الم ُ شط في الأسعار الدولية للطاقة والمواد الغذائية فحسب، بل يعكس أيضا ركود الطلب الداخلي

ودون اعتبار المواد الغذائية والطاقة، تراجع التضخم بنسق أبطأ بكثير، حيث بلغ 7,1 ٪ في شهر ديسمبر 2023 مقابل 7,8 . ٪ في شهر مارس من نفس السنة

ودفع هذا الفتور الحاد الذي شهده التضخم الاساسي بالبنك المركزي إلى اتباع سياسة نقدية حذرة والحفاظ على نسبة الفائدة الرئيسية عند مستوى 8 ٪ على امتداد سنة 2023 . وسعى بذلك إلى احتواء المخاطر الناجمة عن التضخم ودعم تقريبه من مستوياته على المدى المتوسط بوتيرة أسرع، متجنبا على هذا النحو عدم ترسخ التوقعات . التضخمية

وانجر عن اقتران السياسة النقدية التقييدية نسبيا التي اعتمدها البنك المركزي التونسي بضعف الطلب . الداخلي الناجم عنها تباطؤ نسق نمو القروض واستقرار نسبي في احتياطي العملة الأجنبية وسعر صرف الدينار وفي الواقع، لم يسجل قائم المستحقات على الاقتصاد خلال سنة 2023 سوى نمو بنسبة 2,5 ٪ مقابل 7,9 ٪ قبل سنة، . متأثرا بضعف النمو الاقتصادي بالقيمة الحقيقية

وعلي صعيد آخر، شرع البنك المركزي التونسي، خلال السنة قيد الدرس، في تنفيذ خطته الاستراتيجية الثانية للفترة 2023 -2025 . وفي هذا الصدد، أ ُ طلق مشروع لإنشاء نظام لإدارة الابتكار في البنك المركزي، وذلك وفق ً ا لتوجهات هذ ه الخطة التي تهدف إلى النهوض بالابتكار ومواصلة التحول قصد تعزيز متانة المؤسسة وقدرتها على الصمود .

وفي جانب م ُ واز ِ ، واصل البنك المركزي التونسي تعزيز استثماره في رأس ماله البشري، لغايات منها تحقيق الأهداف الاستراتيجية التي وضعها. ففي سنة 2023 ، شارك عدد هام من الأعوان في أنشطة تكوينية على الصعيدين الداخلي والخارجي، جمعت بين الدورات التكوينية عن بعد والدورات الحضورية، نظمتها مؤسسات مرموقة على الصعيد الدولي. كما شجع البنك على المشاركة في برامج تكوينية تمنح شهادات أكاديمية. ويعكس حجم هذه المبادرات مدى التزام البنك المركزي التونسي بتطوير قدرات أعوانه .

علاوة على ذلك، وفي إطار استمرار الجهود المبذولة لتعزيز انخراط الأعوان في الثقافة الرقمية، يعمل البنك المركزي التونسي على اعتماد سياسة الخدمات المصرفية المفتوحة. ويقوم هذا النهج على بناء الشبكات والحوار البناء مع بيئة الدفوعات، وهو ما سيُمك ّ ن من التوفيق بين الابتكار وإدارة المخاطر، مع تسهيل تبادل . البيانات في كنف الشفافية

وفي السياق ذاته، يع د تحديث البنية التحتية للأسواق المالية، وتحديدا الدفوعات الرقمية، على رأس أولويات معهد الإصدار. وعليه، أ ُ عدّت استراتيجية متعددة الجوانب لجعل الدفوعات الرقمية رافعة لتحقيق نمو مدمج .

ويدرك البنك المركزي ال تداعيات ال سلبية للإقصاء المالي على الاقتصاد وعلى بعض فئات المجتمع، خاصة منها النساء والشباب، وسكان الأرياف، والشركات الصغرى والمتوسطة. وعليه، ساهم البنك المركزي التونسي فعليا في سنة 2023 ، بالتعاون مع شركائه، في تعزيز الاندماج المالي، الذي يُعتبر رافعة أساسية للتنمية الاقتصادية والاجتماعية.

وفي هذا الإطار ، اعتمد البنك المركزي التونسي استراتيجية تقوم على تطوير الدفوعات الرقمية، وترمي إلى تحسين النفاذ إلى الخدمات المالية المعتمدة ، خاصة منها الدفوعات. كما ساهم البنك المركزي في إعداد مشروع قانون يرمي بالأساس إلى مكافحة الإقصاء المالي، لا سيما عن طريق النفاذ للخدمات المصرفية الأساسية. بالإضافة إلى ذلك، أ ُ طلق البرنامج الوطني للتثقيف ( المالي 2023 -2027 )، من خلال موارد رقمية وحملات إعلامية، وذلك عبر تطوير منصة للتعليم الإلكتروني تابعة لمرصد الاندماج المالي .

وعلى صعيد آخر، عمل البنك المركزي على تسهيل علاقات التعاون بين البنوك والشركات العاملة في مجال التقنيات المالية الحديثة، وهو ما يُمكّن صغار التجار والحرفيين من ات ّباع حلول للدفع الرقمي، وهو ما من شأنه أن يقلص التبعية للدفوعات النقدية . وتشمل هذه المبادرة أيضا بذل جهود تستهدف تحديدا إدماج التونسيين المقيمين بالخارج، من خلال عرض خدمات تُمكنهم من تحويل الأموال واستخلاص الفواتير الصادرة في تونس . بشكل حيني وآمن وبأسعار تنافسية

وأيض ا ، و في إطار تحويل المشاريع الاستراتيجية للبنك المركزي التونسي إلى واقع ملموس، انضم البنك في شهر فيفري 2024 إلى منظومة PAPSS ، التي تهدف إلى تسهيل المعاملات التجارية البينية في إفريقيا. كما تحققت خطوات ملموسة في مشروع توسيع نطاق منظومة « عليسة -« RTGS لتشمل العمليات بالعملة الأجنبية، والرامية إلى تحسين إدارة المعاملات المحلية بالعملة الأجنبية، سواء من حيث سلاسة العمليات وتحسين إدارة السيولة أو من حيث إدارة المخاطر.

أما على الصعيد الدولي، فقد كانت سنة 2023 م ُ ثمرة بالنسبة للبنك المركزي التونسي، من حيث المشاركة الفعالة في مختلف التظاهرات الدولية والإقليمية. فإلى جانب مشاركته في الفعاليات الدولية وتبادل الخبرات مع شركائه، عزز البنك المركزي التونسي آلية التعاون الفني من خلال التوقيع على مذكرة تفاهم بشأن مشروع نموذجي لإفريقيا. والهدف من ذلك هو تعزيز التعاون الثنائي و »التعلم بين النظراء » فيما بين البنوك المركزية . الأوروبية والإفريقية

وفيما يتعلق بسنة 2024 ، من المتوقع أن يظل الاقتصاد العالمي متماسكا وأن يستمر على نفس مسار النمو، على الرغم من العراقيل المرتبطة بتأثير الحيز الزمني لانتق ا ل تأثير السياسات النقدية التقييدية، والتوترات الجيوسياسية التي ما انفكت تتفاقم، ناهيك عن التأثير المتنامي لتغير المناخ. بيد أن هذا التماسك يُخفي تفاوتات هامة، حيث تتناقض صلابة الاقتصاد الأمريكي والاقتصادات الكبرى الناشئة مع الآفاق المتواضعة لمنطقة الأ ورو، وهي الشريك التجاري الرئيسي للبلاد التونسي ة . ، وهو ما من شأنه أن يلقي بتبعاته على أداء اقتصادنا الوطني

وفي هذا الصدد، تجدر الإشارة إلى أنه فيما يتعلق بسنة 2024 ، يُتوقع أن يُحافظ الاقتصاد التونسي على تماسكه وأن يبلغ النمو الاقتصادي 1,6 ٪ بفضل تحسن أداء القطاع الفلاحي والنشاط السياحي، وذلك على الرغم من . ضعف الصناعات المعملية التصديرية وضعف أداء قطاعي المناجم والمحروقات

ومن جانب آخر، و حتى مع وجود بوادر لتراجع التضخم منذ السنة الماضية، إلا أن حالة عدم اليقين لا تزال تُخيّم على تطور الأسعار في المستقبل ولا يزال خطر استمراره قائما، خاصة مع ارتفاع الأسعار الدولية جراء تصاعد التوترات الجيوسياسية، وتفاقم الإجهاد المائي وتزايد الضغوط . على المالية العمومية

ومن جهته، سيظل البنك المركزي، استنادا إلى مهمته المتمثلة في الحفاظ على استقرار الأسعار، يتابع ب اهتمام التطورات المستقبلية للمناخ الاقتصادي والمالي من أجل تجنب انزلاق التضخم مجددا. وفي هذا الإطار، يتعين التأكيد على أهمية الحفاظ على النهج الحذر والتحلي بالكثير من الصبر في تنفيذ السياسة النقدية، خاصة في مواجهة الضغوط التضخمية غير المؤكدة. إذ من الضروري اتباع هذا التمشي لتجنب ردود الفعل المتسرعة إزاء التقلبات المفاجئة للأسعار، والتي قد تؤدي حتى إلى تهديد الاستقرار المالي. وعليه، يلتزم البنك المركزي التونسي

. بتكييف إجراءاته على نحو موزون ومدروس، مع الأخذ بعين الاعتبار التداعيات المحتملة للصدمات الاقتصادية وسيُمكن هذا التوجه من تدعيم استدامة النمو الاقتصادي، مع الحرص على أن تكون التعديلات التي يتم إدخالها على . السياسة النقدية مدروسة بشكل جيد وتتناسب مع الواقع الاقتصادي على الصعيدين الوطني والدولي

وفي ظل استمرار هذه التحديات، من الضروري مزيد تنسيق السياسات المالية والنقدية من أجل تعزيز تماسك الاقتصاد التونسي، في مواجهة الصدمات الخارجية في بيئة عالمية مضطربة، والحفاظ على توازنات الاقتصاد الكلي وضمان الاستقرار المالي وتحفيز الانتعاش الاقتصادي وإحراز التقدم نحو نمو متواصل ومستدام .

فتحي زهير النوري

المحافـــظ

ه

الحوكمة والاستراتيجي ة

مجلس الإدارة

1 -تنظيم المجلس

ترد تركيبة مجلس إدارة البنك المركزي التونسي في موفى سنة 2023 : كما يلي

✓ السيد : مروان العباسي المحافظ، رئيس المجلس ؛ ✓ السيدة نادية عمارة : قمحة نائب المحافظ ؛ ✓ السيد صالح الصايل: رئيس هيئة السوق المالية؛ ✓ السيدة كوثر بابية: مكلفة بالتصرف في الدين العمومي لدى الوزارة المكلفة بالمالية؛ ✓ السي د ة رجاء بولبيار : مكلفة بالتقديرات لدى الوزارة المكلفة بالتنمية الاقتصادية؛ ✓ السيد غازي بوليلة : أستاذ جامعي؛

✓ السيدة فاطمة مرعي والسيد عبد المؤمن السويح: . عضوان سبق لهما أن شغلا وظائف ببنك

2 -الصلاحيات

عملا بأحكام الفصل 63 من القانون عدد 35 لسنة 2016 المؤرخ في 25 أ فريل 2016 والمتعلق بضبط : النظام الأساسي للبنك المركزي التونسي، يتمتع المجلس بشكل أساسي بالصلاحيات التالية

- ✓ . ضبط استراتيجية وسياسات البنك المركزي التونسي في مجالي السياسة النقدية والاستقرار المالي

✓ ضبط القواعد العامة لتوظيف الأموال الذاتية للبنك المركزي التونسي وإدارة احتياطي الصرف . بالعملة الأجنبية والذهب ومتابعة كيفية تطبيقها

- ✓ إحداث الأوراق والقطع النقدية وإصدارها وسحبها . وإبدالها

✓ . ضبط نسب الفائدة والعمولات التي يتقاضاها البنك المركزي على عملياته

3 -الأنشطة

عقد مجلس إدارة البنك المركزي التونسي خلال سنة 2023 سبع اجتماعات دون التعديل في نسبة الفائدة الرئيسية، الذي ظل دون تغيير في مستوى 8 ٪. وفي هذا السياق، تتلخص أهم توصيات مجلس الإدارة : المنبثقة من هذه الاجتماعات فيما يلي

- ✓ في غر ّ ة فيفري 2023 ، شدد المجلس على ضرورة الإيفاء بشكل عاجل بالشروط المسبقة لاستكمال البرنامج الجديد مع صندوق النقد الدولي والتسريع بتفعيل الإصلاحات اللازمة بما يمكن من تصحيح الاختلالات في الميزانية وكذلك الاختلالات الخارجية .

- ✓ في 22 مارس 2023 ، مع تأكيده على تماسك القطاع المصرفي بفضل الإجراءات الاحترازية التي اتخذها البنك المركزي في مجال تغطية المخاطر وتوزيع الأرباح على مدى الثلاث سنوات الأخيرة، فإن المجلس قد حث ّ كافة الأطراف الفاعلة على إرسال إشارات إيجابية قوية تمك ّ ن من استعادة الثقة وإضفاء المزيد من وضوح الرؤية لدى المتعاملين الاقتصاديين.

- كما شدد المجلس على ضرورة تعبئة التمويلات الخارجية اللازمة لضمان توازن المالية العمومية وتعزيز « مزيج السياسات » والشروع في الإصلاحات الهيكلية الرامية إلى التحكم في العجز المزدوج وإنعاش النشاط الاقتصادي.

- ويظل المجلس حريصا بشأن التطورات المستقبلية للتضخم، حيث إنه يقف على أهبة الاستعداد لاتخاذ الإجراءات الضرورية للرجوع بالتضخم نحو مستويات مستديمة.

- ✓ في 16 جوان 2023 ، اطلع المجلس على التخفيض الأخير للتصنيف السيادي لتونس الذي أجرته وكالة التصنيف فيتش في 9 جوان 2023 ، محذرا من تأثير هذا التخفيض الجديد على قدرة البلاد التونسية على تعبئة موارد خارجي ة بشروط مقبولة وعلى سلاسة التسويات مع الخارج.

ّ

- ✓ في 7 سبتمبر 2023 ، اعتبر المجلس أن استمرار التضخم في مستويات مرتفعة على مدى فترة طوي لة يع د مصدر انشغال وأنه يقف على أهبة الا ستع دا د للتدخل إذا تجسد ت المخاطر التضخمية خلال الفترة المقبلة .

- ✓ في 18 أكتوبر 2023 ، أشار المجلس إلى أنه على الرغم من التماسك الذي اتسم به عملية تسريع الضروري من فإنه الأخيرة، السنوات خلال التونسي الاقتصاد إرساء الإصلاحات الهيكلية ، بصفتها السبيل الوحيد لاستعادة نمو سليم ومستدام وشامل بما يمك ّ ن من الحفاظ على التوازنات الجملية للاقتصاد . .

- ✓ في 11 ديسمبر 2023 ، ا طلع المجلس على إبقاء وكالة الترقيم فيتش على الترقيم السيادي للبلاد التونسية في مستوى » -« CCC وشدد على أهمية مواصلة مسار الإصلاحات بنسق أكثر تسارعا قصد مزيد تعزيز الثقة في قدرة تونس على التحكم في توازناتها الاقتصادية الكلية والمضي قدما نحو استعادة النمو .

التنظيم والموارد البشرية

1 -التطو ي ر التنظيمي

في إطار تحس ي ن الأداء والنجاعة التشغيلية لهياكل البنك ، اتسمت سنة 2023 باستكمال العديد من المشاريع : التنظيمية، وذلك على غرار

- · إعداد مذكرة العمل المتعلقة بسياسة أمن نظم المعلومات (PSSI) صلب البنك المركزي التونسي حتى تكون متماثلة مع الالتزامات القانونية ومتطلبات المعيار الدولي ISO 27001 المتعلق بإدارة أمن المعلومات ؛

- · إ عداد دراسة جدوى حول فوترة الخدمات التي يسديها البنك للغير ؛

- · قيادة أ عم ا ل اللجنة المكلفة ب إجراء تشخيص لتطور النفقات الع ا مة للاستغلال بال بنك بهدف تحديد . وسائل ترشيد التكاليف، بالتوازي مع الحفاظ على جودة الخدمات المقدمة

و خلال النصف الثاني من سنة 2023 و تبعا لإ عادة تنظيم مختلف هياكل البنك، ساهم ت إدارة التنظيم و التصرف في الإ جراء ات في الأ عم ا ل المتعلق ة ب التغيير التنظيمي : من خلال

- · تحديد ال مهام الموكولة لمختلف هياكل البنك ؛

- · متابعة أعمال نقل المهام صلب هياكل البنك وفقا للإجراءات التنظيمية في هذا المجال ؛

- · قيادة أعمال التكيّف التنظيمي والمعلوماتي والإجرائي مع الهياكل المعنية ؛

- · مراجعة بعض ال نصوص التنظيمية بالتنسيق مع إدارة الشؤون القانوني ة .

2 -الموارد البشرية وتقرير العمل الاجتماعي

سجلت سنة 2023 تراجعا طفيفا في مجموع أعوان البنك المركزي التونسي، حيث انخفض عددهم بين سنة وأخرى من 886 إلى 863 عونا. ويعود هذا التراجع ، جزئيا، إلى الأثر المزدوج لإحالة 41 عونا على التقاعد، إما لبلوغ السن القانونية أو في إطار التقاعد المبكر، هذا إلى جانب مباشرة 36 من الإطارات الجدد ل مهامهم، منهم 19 إطارا تم انتدابهم عن طريق المناظر ات الخارجية و 17 طالبا تم ّ تبنّيهم من قبل البنك وأتمّ وا تكوينهم لدى معهد تمويل التنمية للمغرب العربي.

وحسب الوضعيات الإدارية ، يتوزع مجموع أعوان البنك المركزي بين 819 عونا نش ي طا و 11 عون ا في حالة إلحاق و 34 عونا في وضعية عدم مباشرة .

وبالإضافة إلى ذلك، يتوزع الـ 819 عونا نشيطا بين المقر الرئيسي بتونس العاصمة، الذي يعد 648 عونا أي ما يعادل 79,1 ٪ من مجموع الأعوان النشيطين والإحدى عشر فرعا داخليا بالنسبة للباقي ، أي 171 عونا وهو ما يعادل 20,9 ٪ من ال . مجموع

2 -1 . إدارة وتنمية المسار الوظيفي

2 -1 -1 مجموع الأعوان

يتوزع مجموع أعوان البنك المركزي بتاريخ 31 ديسمبر 2023 : حسب الوضعيات كما يلي

جدول عدد 1 : توزيع أعوان البنك حسب الوضعيات

ّ

| ٪ بـ الحصةالعددالصنف | ||

|---|---|---|

| 94,9 | 819 | مجموع الأعوان النشيطين |

| منهم: | ||

| 779 | مرسمون أعوان • | |

| 0 | أعوان • محد لمدة عقد إطار في متعاقدون دة | |

| 4 | البنك لدى إلحاق حالة في أعوان • | |

| 36 | متربصون أعوان • | |

| 1,3 | 11 | مجموع الأعوان إلحاق حالة في |

| 3,8 | 33 | مجموع الأعوان مباشرة عدم وضعية في |

| 100,0 | 863 | مجموع ا لأعوان |

ّ ويضم مجموع أعوان البنك 352 عونا من الاناث لترتفع حصتهن من إجمالي أعوان البنك إلى مستوى 43 ٪ في سنة 2023 مقابل 41,9 ٪ في سنة 2022 .

| ٪ بـ الحصةمجموع الأعوانالجنس | |||

|---|---|---|---|

| 20232022 | |||

| 43,0 | 352 | 356 | الإناث |

| 57,0 | 467 | 494 | الذكور |

| 100,0 | 819 | 850 | المجموع |

ويظهر التصنيف حسب العمر أن الشريحة العمرية ما فوق لـ 50 سن ة أو أكثر تمثل 25,2 ٪ من مجموع الأعوان في سنة 2023 مقابل 27,8 ٪ في السنة الماضية، في حين ارتفعت نسبة الأعوان ما دون 35 عاما خلال نفس الفترة من 30,2 ٪ إلى 30,5 ٪ وذلك بفضل الشريحة العمرية المتراوحة ما بين 35 و 49 عاما والتي ازدادت حصتها من 42 ٪ في سنة 2022 إلى 44,3 ٪ في العام التالي.

جدول عدد 3 : توزيع الأعوان حسب الرتب

| ٪ بـ الحصةمجموع الأعوانّتب الر | ||

|---|---|---|

| 38,8 | 318 | العليا الإطارات |

| 33,1 | 271 | المتوسطة الإطارات |

| 28,1 | 230 | المشترك السلك |

| 100,0 | 819 | المجموع |

وبلغ عدد إطارات البنك الشاغلين لخطط وظيفية 372 إطارا في سنة 2023 ، أي بنسبة أعوان مكلفين بمسؤولية قدرها 45,4 ٪ قياسا بمجموع أعوان البنك مقابل 337 إطارا و 39,6 ٪ على التوالي في السنة . المنقضية

2 -1 -2 الانتداب والحراك الوظيفي

أ -الانتداب

انتدب البنك، خلال سنة 2023 ( ، سبعة عشر 17 ) طالبا من معهد تمويل التنمية بالمغرب العربي. كما تبن ّ ى ( البنك عشرة 10 ) طلاب جدد من نفس هذه المؤسسة ليباشروا مهام ّهم في سنة 2025 . وبالإضافة إلى ذلك، انتدب البنك تسعة عشر ( 19 ) إطارا عن طريق مناظرة . خارجية بالملفات

ب -الحراك الوظيفي

في إطار سياسته للحراك الوظيفي، وافق البنك على ستة وعشرين ( 26 ) مطلب نقلة خلال سنة 2023 ، منها سبعة عشر ( 17 ) نقلة ما بين إدارات البنك ونقلتان ( 02 ) تندرجان في إطار الحراك الوظيفي ما بين المقر . الرئيسي للبنك وفروعه الداخلية

2 -1 -3 نشاط التكوين

شارك 30 ٪ من أعوان البنك خلال السنة قيد الدرس في دورات تكوينية. وتتوزع هذه الدورات التكوينية : كما يلي 34,6 ٪ للتكوين صلب البنك و 47,2 ٪ للدورات المختلطة، سواء عن بعد أو حضوريا والتي نظمتها مؤسسات أجنبية و 14,2 ٪ للتكوين المشفوع بشهادة و 4 ٪ . للتكوين بتونس

2 -1 -3 -1 التكوين المتخصص

✓ التكوين عن بعد و حضوري ا، الذي نظمته مؤسسات أجنبي ة

سجل هذا النوع من التكوين زيادة بقرابة 57 ٪ بالمقارنة مع عام 2022 ، وهو ما يعكس اهتماما ملحوظا لمتابعة التكوين الافتراضي حتى ما بعد مرحلة جائحة كوفيد -19 . وبالتالي، شارك ( مئة واثنان 102 ) عونا من البنك في دورات تكوينية عن بعد (بمقابل أو مجانا) نظمتها بنوك مركزية أجنبية ومؤسسات مالية دولية وكذلك جامعات ذات صيت عالمي وذلك في أشكال مختلفة (ندوات عبر الأنترنات وحلقات نقاش تضم خبراء وورشات عمل ودورات دراسية مشفوعة بشهادة .) …. إلخ

وعرفت الدورات التكوينية الحضوريّة نفس المسار حيث تطور بالمقارنة مع سنة 2022 ، إذ شارك أربعة ( عشر 14 ) عونا من أعوان من البنك في هذا النوع من التكوين في سنة 2023 . ورغم هذا الازدياد ، فإن التكوين في الخارج لم ي ست عد بعد وتيرته المعتادة لما قبل جائحة الكوفيد -19 وذلك جراء العديد من العوامل ومنها بالخصوص ترسيخ ثقافة التكوين عن بعد والعودة الجزئية لشركاء البنك إلى تنظيم التكوين . الحضوري

✓ التكوين بتونس

اتسم عدد المشاركين في ال دورات التكوين ية في تونس بشبه استقرار حيث شارك فيها ( عشرة 10 ) أعوان من البنك مقابل أحد عشر ( 11 ) مشارك في سنة 2022 . وتجدر الإشارة إلى أن هذه الدورات التدريبية . تنظمها مكاتب تكوين ومنظمات دولية مُمثلة في تونس

✓ التكوين صلب البنك

شارك ( خمسة وثمانون 85 ) عونا من البنك في دورات تكوينية تم تنظيمها صلب البنك، حيث اقتصرت هذه السنة على مواصلة تعليم اللغات الحية على غرار اللغة الإن ق ليزية واللغة الفرنسية، وذلك في إطار تنمية المهارات وتعزيز المك ت سب ات . اللغوية

2 -1 -3 -2 التكوين المشفوع بشهادة

✓ التكوين لدى أكاديمية البنوك والمالية

قام البنك بتسجيل ( خمسة 05 ) أعوان بالمرحلة التحضيرية و أربعة ( عشر 14 ) عونا في المرحلة المتوسطة لأكاديمية البنوك والمالية. وبالنسبة للسنتين الأولى والثانية من دروس المعهد التقني للبنك، فقد تم تسجيل ( ثلاثة عشر 13 ) . عونا

وتجدر الإشارة إلى أن العدد الجملي للمسجلين في هذا التكوين البنكي لا يزال في نفس المستوى، أي ( 32 عون ا مسجلين سنة 2023 مقابل 34 عونا سنة 2022 ) ، علما و أن هذا العام قد شهد استئناف التكوين بالنسبة ل لمرحلة التحضيرية .

✓ الماجستير

تم تسجيل ( ثلاثة 03 ) أعوان في دورة تكوينية مشفوعة بشهادة للحصول على « ا لماجستير التنفيذي في استشارات التدقيق ونظم المعلومات » والتي تنظمها جامعة تونس -. دوفين

✓ التكوين لدى معهد تمويل التنمية للمغرب العربي

تبنّى البنك 9 طلبة بعنوان الدفعة 42 لمعهد تمويل التنمية للمغرب العربي وذلك بالسنة الأولى، فيما يواصل تسعة ( 09 ) طلاب بعنوان الدفعة الـ 41 . دروسهم بالسنة الثانية

2 -1 -3 -3 المشاريع التربوية

✓ التربصات

في إطار تكريس المقاربة الجديدة للإدارة الآلية للتربصات، استقبل البنك ( أربعين 40 ) متربصا خلال سنة 2023 . ، أغلبهم في مرحلة إعداد مشاريع التخرج

✓ ال زيارات ا ل دراسية

في إطار التـثـقيف المالي ونشر الثقافة الاقتصادية، نظم البنك ( ثلاث عشرة 13 ) زيارة دراسية لفائدة المدارس والجامعات.

2 -2 . سياسة التأجير

ارتفعت كتلة أجور أعوان البنك بـ 4 ٪ في سنة 2022 ، أي نفس النسبة المسجلة في سنة 2022 وذلك تبعا للترفيع في الأجور لعامي 2022 و 2023 والذي تم تطبيقه بشكل متزامن خلال السنة قيد الدرس ، هذا . بالإضافة إلى الترقيات في الرتبة وفي الوظيفة

2 -3 . السياسة الاجتماعية

2 -3 -1 القروض الاجتماعية

ارتفعت عمليات صرف القروض في نهاية شهر ديسمبر لسنة 2023 بمقدار 13 ٪ مقابل تطور شبه مستقر لتسديد القروض خلال نفس السنة المالية.

2 -3 -2 التقاعد

اتسمت سنة 2023 بإحالة 41 عونا على التقاعد، منهم 28 عونا بلغوا السن القانونية للتقاعد و 13 أعوان . انتفعوا بالتقاعد المبكر

2 -3 -3 خدمات التأمين والتغطية الاجتماعية

2 -3 -3 -1 الطب العلاجي

شملت تغطية التأمين الصحي حوالي 1.996 عونا في سنة 2023 مقابل 2.012 عونا قبل سنة. وسجلت التسديدات بهذا العنوان تطورا بنسبة 9,9 ٪ في سنة 2023 مقابل ارتفاعها بـ 7 ٪ . في السنة المنقضية

2 -3 -3 -2 الطب الوقائي والمساعدة الاجتماعية

في إطار المساعدة الطبية الوقائية بغرض الإحاطة بالأعوان ، سواء على مستوى المقر الاجتماعي أو الفروع، أنجز البنك خلال سنة 2023 بمساهمة الفريق الطبي المتكون من طبيبين متعاقدين (طبيب باطني وطبيب مختص في أمراض القلب) و مختصة في العلاج النفسي وممرضة وثلاثة مختبرات معتمدة : للتحاليل، الخدمات التالية

| الأعوان عددالمسمى | |

|---|---|

| 553 | تحاليل |

| 448 | طبي فحص |

| 263 | الكهربائية القلب مخططات |

| 161 | تلاقيح |

و في سياق المساعدة الطبية، نظم البنك كذلك حملات تلقيح ضد الإنفلونزا وأيام تحسيسية حول مرض . السكري وارتفاع ضغط الدم والروماتيزم والتبرع بالدم

وفيما يتعلق بجانب السلامة الغذائية، تم إجراء زيارات مفاجئة في مقرات مطبخ ومطعم ودادية أعوان البنك، فضلا عن تنظيم برامج بحوث جرثومية، للمقرات والأشخاص، من قبل مخابر متخصصة خلال سنة 2023 .

التعاون الدولي

شهدت سنة 2023 ، على صعيد التعاون الدولي، مشاركة نشطة للبنك المركزي التونسي في الفعاليات . الدولية والإقليمية، إلى جانب توليه تنظيم تظاهرات رفيعة المستوى في البلاد التونسية

وتعززت آلية التعاون الفني أيضا بتوقيع مذكرة تفاهم بشأن المشروع التجريبي للقارة الإفريقية، الذي يرمي إلى تعزيز التعاون الثنائي و »التعلم من النظراء » فيما بين البنوك المركزية الأوروبية والإفريقية.

التعاون المالي مع صندوق النقد العربي

في إطار التعاون المالي مع صندوق النقد العربي، وتحديدا فيما يتعلق باتفاق القرض العادي الذي جرى توقيعه في نوفمبر 2022 ، وقع صرف القسط الثاني في أكتوبر 2023 ، بقيمة 4,8 مليون دينار حسابي عربي، أي ما يعادل 20 . مليون دولار أمريكي

التعاون الفني مع البنوك المركزية والشركاء الآخرين

واصل البنك المركزي التونسي في سنة 2023 تعاونه مع البنوك النظيرة وعمل على تعزيز ال م بادلات مع . الشركاء الفنيين حرصا على تشارك المهارات وتكريس أفضل الممارسات وتطوير القدرات

التعاون الثنائي مع البنوك المركزي ة

اتسمت سنة 2023 بتدعيم ال م بادلات الثنائية عن طريق الزيارات الدراسية واللقاءات عن بعد مع البنوك المركزية الشريكة، على غرار بنك إسبانيا وبنك البرتغال وبنك موريشيوس والبنك الوطني الأكراني . والبنك المركزي الموريتاني

و علاوة على ذلك، انخرط البنك المركزي التونسي، عقب التوقيع على مذكرة التفاهم في ديسمبر 2023 ، في المشروع التجريبي لإفريقيا بعنوان « تعزيز الاستقرار والصمود والحوكمة المالية -نحو تعزيز الحوار بين نظام البنوك المركزية الأوروبي وإفريقيا »، الذي يهدف إلى تعزيز التعاون الثنائي والتعلم بين النظراء . مع البنوك المركزية الأوروبية والإفريقية

التعاون مع أهم الشركاء الفنيين للبنك المركزي التونسي

استفاد البنك المركزي التونسي في سنة 2023 من المساعدة الفنية التي تلقاها من أهم شركائه، على غرار المؤسسة الألمانية للتعاون الدولي GIZ) )، وبرنامج المساعدة الثنائية وبناء القدرات للبنوك المركزية

( BCC ) التابع لكتابة الدولة السويسرية للشؤون الاقتصادية SECO) )، والبنك الدولي WB) )، والمؤسسة المالية الدولية IFC) )، وصندوق النقد الدولي IMF) )، في مواضيع عدة تتعلق أساسا بالمجال البحثي . والسياسة النقدية وتسوية القروض المتعثرة والرقمنة والاندماج المالي وتخضير القطاع المالي

مشاركة وتمثيل البنك المركزي التونسي في التظاهرات بالخارج

شارك البنك المركزي خلال سنة 2023 في العديد من التظاهرات واللقاءات الدولية البارزة، ومنها : بالخصوص

- ▪ « المنتدى السابع للمالية العامة في الدول العربية » الذي انعقد يوم 12 فيفري 2023 ، في إطار القمة العالمية للحكومات في دُبي بالإمارات العربية المتحدة ؛

- ▪ اجتماعات الربيع لصندوق النقد الدولي ومجموعة البنك الدولي، التي انعقدت من 10 إلى 16 أفريل 2023 في واشنطن؛

- ▪ الاجتماعات السنوية المشتركة للهيئات المالية العربية، التي انتظمت بالرباط يومي 29 و 30 أفريل 2023 ؛

- ▪ اجتماع المكتب الدائم لمجلس محافظي البنوك المركزية والمؤسسات النقدية العربية الذي انعقد في أبو ظبي، الإمارات العربية المتحدة، بتاريخ 5 جوان 2023 ؛

- ▪ المائدة المستديرة رفيعة المستوى حول العملات الرقمية للبنوك المركزية بعنوان: « رؤية جديدة لدور القطاع العام في الدفوعات »، الذي نظمه كل من صندوق النقد الدولي وبنك المغرب في الرباط يوم 19 جوان 2023 ؛

- ▪ منتدى السياسات العالمي الذي نظمه كل من تحالف الشمول المالي والبنك المركزي الفلبيني من 12 إلى 15 سبتمبر 2023 في مانيلا، الفلبين؛

- ▪ الدورة الـ 47 العادية لمجلس محافظي البنوك المركزية ومؤسسات النقد العربية، والمائدة المستديرة رفيعة المستوى حول موضوع « التحديات الراهنة التي تواجه البنوك المركزية: التفاعل بين السياسات النقدية والمالية » واللتين انتظمتا تباعا يومي 17 و 18 سبتمبر 2023 ، في العاصمة الجزائرية؛

- ▪ بين النقد الدولي في مراكش، الاجتماعات السنوية لمجموعة البنك الدولي وصندوق 8 و 16 أكتوبر 2023 في المغرب؛

- ▪ الاجتماع السنوي الثامن عشر عالي المستوى حول الاستقرار المالي والأولويات التشريعية والرقابية، الذي نظمه صندوق النقد العربي بالتعاون مع لجنة بازل للرقابة المصرفية ومعهد الاستقرار المالي، في أبوظبي يومي 6 و 7 ديسمبر 2023 .

التظاهرات التي نظمها البنك المركزي التونسي

نظم البنك المركزي التونسي خلال سنة 2023 : التظاهرات التالية

- ▪ ورشة عمل عالية المستوى حول موضوع: « التحديات الرئيسية لتعويض المودعين »، بالتعاون مع صندوق ضمان الودائع البنكية، وذلك يومي 8 و 9 ماي 2023 . في عاصمة البلاد التونسية

- ▪ مؤتمر رفيع المستوى حول موضوع « تمويل السكن الميسر لفائدة الفئات محدودة الدخل: التحديات والسياسات » بالتعاون مع صندوق النقد العربي، يومي 21 و 22 جوان 2023 في تونس . العاصمة

ّ

الخط ة الا ستراتيجي ة الثاني ة : للبنك المركزي التونسي نحو مزيد من النضج في تحقيق التوجهات الاستراتيجية

ّ

تبعا ل لإطلاق الرسمي لل خط ة الثلاثي ة 2023 -2025 ، اتسمت سنة 2023 بالشروع في التخطيط الاستراتيجي ، مدفوعا بتأثير إعادة تنظيم البنك وضرورة التناسق التنظيمي ك مواءمة استراتيجي ة .

ّ

وقد أسفر ذلك عن تحديد محفظة المشاريع الاستراتيجية الناتجة عن تقسيم ال خط ة إلى توجهات وأهداف استراتيجية. وفي هذا السياق، تركزت الجهود على ثلاثة محاور رئيسية، من ضمنها ( 1 ) مرافقة عملية صياغة ج ذاذات المشاريع الاستراتيجية، و( 2 ) اعتماد طريقة جديدة لحوكمة محفظة المشاريع الاستراتيجية و( 3 ) تكوين مديري المشاريع الاستراتيجية .

1 -مرافقة أشغال صياغة جذاذات المشاريع الاستراتيجية

اتسمت هذه المرحلة الأولى بتنظيم سلسلة من ورشات العمل التأطير ية مع الأطراف المعنية (ر ا ع ي البرنامج، الطرف ) المستفيد ومدير المشروع و ّ التي توج ت بإنشاء العناصر المكونة للمشاريع الاستراتيجية 1 في شكل جذاذات تمنح رؤية شاملة و مختصرة تسمح بتحديد مدى أهمية الاحتياجات وجدوى الأنشطة والقيمة المضافة لمرحلة ما بعد المشروع 2 .

تو ّ جت هذه المرحلة بنشر مذك ّ رة اعلام تضبط قائمة المشاريع الاستراتيجيّة المقر ّ ر إنجازها مرفقة بتعيينات . مديري المشاريع

1 تم اقتراح مبادرات تتوافق مع الأهداف المرسومة في الخطة الاستراتيجية للبنك من قبل إدارات البنك . وبالاستناد إلى الفوائد المتوقعة والقيود التي تم تحديدها، قر ر ت محافظة البنك المركزي اختيار المبادرات التي تتماشى أكثر مع الأولويات الاستراتيجية للبنك كمش ا ر ي . ع استراتيجية

2 تمكن كل جذاذة من وصف موضوع المشروع وأهدافه والنطاق المُقترح والنتائج الرئيسية المنتظرة والمتطلبات الضرورية لتنفيذه، إلى جانب ال تقدير الأ و ّ لي للميزانية والمواعيد الأ و ّ لية . للإنجاز

: الرسم البياني أعمال تأطير ومرافقة المشاريع الاستراتيجية لعام 2023

2 -اعتماد نمط جديد لحوكمة 1 محفظة المشاريع الاستراتيجية

نظرا للحرص الم ُ ولى لتحسين إدارة المشاريع الاستراتيجية باعتبار التطو ّ ر التنظيمي المُعتمد، أصبحت : مراجعة مخطط حوكمة المشاريع الاستراتيجية أمرا لا جدال فيه وذلك للاعتبارات التالية

ّ

- ❖ ضرورة إضفاء الطابع الرسمي على إطار الحوكمة الذي يحدد الأدوار والمسؤوليات ونطاق تدخل كل طرف معني . وبالتالي، تم تخصيص ثلاث لجان، لكل منها تركيبات ومسؤوليات أساسية والتي تلعب دورا قياديا : أو إداريا محددا

- ▪ لجنة القيادة الاستراتيجية

- ▪ لجنة البرنامج 2

- ▪ لجنة المشروع.

- ❖ الأخذ بعين الاعتبار تعقيد التصرف في الأولويات التشغيلية .

- ❖ تعزيز دور فريق مكتب إدارة المشاريع للا نتقال من مكتب ميسر/مركزي إلى مكتب إدارة مشاريع استراتيجي.

1 وفقا لتعريف معهد إدارة المشاريع (PMI) ، تشير الحوكمة إلى الترتيبات التنظيمية أو الهيكلية على جميع مستويات المنظمة والتي ترمي إلى تحديد سلوك أعضائها والتأثير عليهم .

2 . البرنامج هو عبارة عن مجموعة من المشاريع الاستراتيجية التي تنتمي إلى نفس المجال

مكتب إدارة المشاريع : فاعل أساسي لنجاح المشاري ع

يمكن أن يختلف تنظيم مكتب إدارة المشاريع حسب حجم الم ؤسسة تنظيمه ا واحتياجاتها. فبالنسبة للبنك المركزي التونسي، ّ فإن الهيكل المسؤول عن إدارة محفظة المشاريع الاستراتيجية يتجسّد مكتب إدارة المشاريع خاص بالمؤسس ة .

وفي هذا النموذج، يُعنى مكتب إدارة المشاريع بالتصرف في المشاريع على مستوى البنك. كما يضمن تناسق وتوحيد ومواءمة المشاريع مع الأهداف الاستراتيجية للمؤسسة .

وبغض النظر عن النموذج التنظيمي الذي وقع عليه الاختيار، يجب على مكتب إدارة المشاريع أن يكون له هيكل واضح وأدوار ومسؤوليات محددة و مسارا ت ومعايير مرسومة بشكل جلي. بالإضافة إلى ذلك، يجب أن يتمتع المكتب بالتنسيق الجيد مع الأطراف المعنية الداخلية والتواصل الفعال من أجل ضمان نجاح المشاريع. ويمكن لدور مكتب إدارة المشاريع أن يتغير حسب المؤسسة ، ولكنه : يتضمن، عموما، المسؤوليات التالية

- 1 . إدارة ا لمحافظ و البرامج والمشاريع: مكتب إدارة المشاريع مسؤول عن إدارة المشاريع لضمان استكمالها في الوقت المحدد وفي حدود الميزانية من أجل تحقيق الأهداف الم رسومة .

- 2 . تعيير المسارات : يقوم مكتب إدارة المشروع بوضع معايير و مسارات لإدارة المشروع لضمان التناسق والنجاعة. وهو يحدد أفضل الممارسات والنماذج والأدوات لكي تتم إدارة المشاريع بشكل موحد في كامل . البنك

- 3 . الإدارة المثلى للموارد : يساهم مكتب إدارة المشاريع في تخصيص الموارد المناسبة لتنفيذ المشاريع بنجاح. ويشمل ذلك تخصيص الموارد البشرية والمالية والمادية، والتأكد من استخدامها وفقا للأولويات الاستراتيجية.

- 4 . المتابعة والمراقبة : يسهر مكتب إدارة المشاريع على ال مراقبة المستمرة ل لمشاريع للتأكد من أنها ت تقدم وفقا للخطط المرسومة. كما أنه يحدد المشاكل والمخاطر والعقبات المحتملة ويضع التدابير اللازمة لحلها . أو التخفيف من وطأتها

- 5 . التقاري ر والتواصل: يقدم مكتب إدارة المشروع تقارير منتظمة حول التقدم المحرز في المشاريع. كما أنه يسهل التواصل بين فرق المشروع والأطراف المعنية والإدارة، مع التأكد من أن جميع المعلومات الموثوقة تم تبادلها . بما من شأنه تحسين عملية صنع القرار بشكل ملحوظ

- 6 . المرافقة والدعم: يمكن ل مكتب إدارة المشاريع توفير التكوين والدعم لأعضاء فريق المشروع بهدف بناء قدراتهم في مجال إدارة المشاريع. كما يمكن للمكتب إسداء النصائح وتقديم التوصيات إلى المستويات . العليا للإدارة

3 -تكوين مديري المشاريع الاستراتيجي ة

في إطار تعميم مسار إدارة المشاريع الاستراتيجية، تم تنظيم دورة تكوينية خلال شهر نوفمبر لفائدة مديري المشاريع الاستراتيجية، وذلك بالتنسيق مع الهيكل . المكلف بالموارد البشرية والتكوين

وتلقى مديرو المشاريع تكوينا ( تم إ عداده وفقا لدليل معهد إ دارة المش اريع (PMI) ) حول مختلف الجوانب المتصلة بإدارة المشاريع الاستراتيجية، والطريقة الجديدة المعتمدة للحوكمة ، واستعراض عام للمعايير والم بادئ المطبقة في هذا الميدان. وبالتالي، تم التركيز على مراحل دورة حياة ال مشروع الا ستراتيجي بما والاتصال الزمني والجدول النطاق وتقسيم المشروع ميثاق ذلك في المخاطر ومعالجة وإدارة الأطراف المعنية .

مبادرات البنك المركزي التونسي للنهوض بالابتكار المالي في تونس

ّ

في إطار النهوض بالابتكار، اتسمت سنة 2023 ، بشكل أساسي، بإ ن طلاق المشروع الاستراتيجي الموجه لـ « وضع منظومة التصرف في ا لابتكار صلب البنك المركزي التونسي »، وذلك وفقا للتوجه الثاني من الخط ة الاستراتيجي ة 2023 -2025 ال ت ي ت » هدف إلى التشجيع على الابتكار ومواصلة التحول من أجل . » تعزيز الصمود

و يتمثل الهدف المرسوم من خلال هذا المشروع الاستراتيجي في « توطيد دور البنك المركزي باعتباره عنصرا رائدا في مجال دعم الابتكارات التكنولوجية والمالية »، من خلال تفعيل آليات الابتكار الموجهة إلى كل من منظومة البيئة البنكية والمستوى الداخلي ، ب الا عتماد ع ل ى أدوات التفكير المبتكرة لفهم التغيّر ووضع . نظام للرصد التكنولوجي

و بالإضافة إلى الإجراءات المتبعة لتكريس انخراط أعوانه في الثقافة الرقمية، يسعى البنك المركزي التونسي إلى اعتماد سياسة بنكية مفتوحة، تستند إلى التواصل والتفاعل مع منظومة بيئته مما يسمح بالتوفيق بين الانفتاح على منظومة الا بيئة بتكار، من جهة، و تسهيل التبادل الشفاف للبيانات ، من . جهة أخرى

التدقيق الداخلي و إدارة المخاطر والامتثال

1 -التدقيق الداخلي

يخضع نشاط التدقيق الداخلي إلى إطار حوكمة يتكون من ميثاق التدقيق الداخلي 1 وميثاق اللجنة الدائمة للتدقيق الداخلي 2 ومدونة أخلاقيات المدققين الداخليين للبنك المركزي التونسي 3 . ويحرص هيكل التدقيق . الداخلي إلى الامتثال الدائم إلى المعايير الدولية الجاري بها العمل والتي تم تضمينها صلب دليل إجراءاته ويضطلع التدقيق الداخلي بمهمته المتمثلة في مد هياكل الحوكمة ب البنك المركزي التونسي بضمانات معقولة وبكل استقلالية، حول نجاعة منظومة الرقابة الداخلية . للبنك

وبالفعل، عززت عملية إعادة التنظيم الأخيرة للبنك استقلالية التدقيق الداخلي وذلك من خلال فصل نشاطه عن نشاط الهياكل التشغيلية المختلفة .

واتسم نشاط التدقيق الداخلي، بعنوان السنة المالية 2023 ، بمواصلة إنجاز أعماله من خلال تنفيذ المهام المبرمجة في إطار خطة التدقيق السنوي المضبوطة بالنسبة للسنة المذكورة، وذلك بالتوازي مع القيام ب مهام تدقيق مخصصة عرضية يتم تنفيذها بطلب من محافظة البنك إثر وقوع . حوادث تشغيلية معينة

و بالتوازي ، حرص هيكل التدقيق الداخلي على متابعة تنفيذ التوصيات المنبثقة عن مهام التدقيق الداخلي والخارجي، إلى جانب المراقبة الوثيقة لجدوى خطط العمل التي ّ تم وضعها من قبل الهياكل موضوع ا ّ لتدقيق. وتم إبلاغ محافظة البنك بشكل ربع سنوي بالتقدم المحرز في مجال تنفيذ التوصيات من خلال حث مختلف الإدارات على . تنفيذ خطط عملها

وفي إطار رقمنة مسار متابعة تنفيذ التوصيات ، تم إرساء مجال . تعاون وثيق مع الهياكل الخاضعة للتدقيق و لهذا الغرض ، تم تمكين هذه الهياكل من الولوج المباشر للتطبيقة المعلوماتية ل لتدقيق الداخلي من أجل تحديث الإ جراءات التصحيح ية التي يتم وضعها . و ي برز تحسن معدل تنفيذ التوصيات الديناميكية التي خلقتها هذه المقاربة الجديدة .

كما يضطلع التدقيق الداخلي بدور تنسيق ي بين هياكل البنك المركزي التونسي وفرق مكاتب مراقبي . حسابات البنك

1 تمت المصادقة عليه من قبل مجلس الإدارة بتاريخ 26 جوان 2013 وتم تعديله في فيفري 2016 .

2 تمت المصادقة عليه من قبل مجلس الإدارة بتاريخ 27 فيفري 2013 وتم تعديله في فيفري 2016 .

3 تمت المصادقة عليها من قبل مجلس الإدارة بتاريخ 26 جوان 2013 .

و تطرقت اجتماعات اللجنة الدائمة للتدقيق إلى مسائل تكتسي أهمية عالية متعلقة ب متابعة مدى ملاءمة المعلومات المالية وبالنظر في برنامج عمل مدققي الحسابات و مجال عمليات المراجعة المالي ة المنصوص عليه في إطار المصادقة على حسابات البنك وبنتائج مهام التدقيق الداخلي وبمتابعة التقدم المحرز في إطار تنفيذ التوصيات الرامية إلى تعزيز منظومة الرقابة الداخلية . للبنك المركزي التونسي

هذا وقد تم ادراج توصيات أعضاء اللجنة الدائمة للتدقيق المتعلقة بتحسين عمل هيكل التدقيق الداخلي وتوسيع نطاق تدخلا ت ه عند إعداد الميزانية السنوية للتدقيق الداخلي وعند بلورة . الخطة السنوية للتدقيق

ومن جانب آخر، يتعين على هيكل التدقيق الداخلي النهوض بنشاطه بما يتوافق مع الممارسات المثلى الواردة ضمن الإطار المرجعي الدولي للممارسات المهنية. ومما لا شك فيه أن رفع هذا التحدي يستوجب تطوير مهارات أعوانه والتعزيز المتواصل لمستوى خبراتهم، وذلك بهدف تشكيل فرق تدقيق أكثر استقلالية و نجاعة .

وفي هذا الإطار، تم خلال سنة 2023 إدراج دورة تكوينية مخصصة لفائدة المدققين الداخلي ي ن بهدف التحضير للحصول على شهادة « مدقق داخلي معتمد » وذلك من أجل تحسين التمكن من مناهج و تقنيات التدقيق.

2 -إدارة المخاط ر

تميزت سنة 2023 بديناميكية على مستوى مسار إدارة المخاطر تبعا للتقدم الهام في تنفيذ الرؤية الجديدة . لوظيفة إدارة المخاطر داخل البنك

و تجسّدت هذه الديناميكية من خلال بعث ثلاثة مشاريع استراتيجية تهدف إلى تعزيز منظومة إدارة المخاطر و الرقابة الدائمة و سلامة الأنظمة المعلوماتية ، وذلك للفترة الممتدة من سنة 2023 إ لى سنة 2025 . حيث تم تنفيذ ذلك وفقا ل لأهداف المحددة في الخطة الاستراتيجية للبنك وإعادة تنظيم وظائف إدارة المخاطر والرقابة الدائمة والامتثال في شهر جويلية لسنة 2023 ، في إطار التحول التنظيمي للبنك، بحسب نموذج خطوط الدفاع الثلاث، وكذلك قصد المواءمة مع المعايير الدولية والممارسات السليمة في البنوك المركزية . ومن ناحية أخرى ، اتسمت سنة 2023 بإتمام خارطة المخاطر التشغيلية للبنك بأكمله، وذلك وفق مقاربة مزدوجة جمعت بين كلا المقاربتين: من القمة للقاعدة ومن القاعدة للقمة ، مما مكن من تحديد المخاطر بشكل شامل مع كل من الم سؤولين الأو ائل و مع المتصرفين في المخاطر لتعميق تحليل ا ل مخاطر حسب المسار .

ّ

و يظل الإبلاغ عن الحوادث و إرساء قاعدة بيانات للحوادث التشغيلية وتقديم التقارير حولها للهياكل المعنية بالحوكمة، الأداة الأكثر نجاعة لت طوير ثقافة الإبلاغ بشكل يم ك ن من قيادة المخاطر التي تحدث عند ممارسة البنك ل مهام ه .

فضلا عن ذلك ، وبغاية إرساء مسار إدارة المخاطر وترسيخ ثقافة المخاطر داخل البنك، تم إعداد خطة للتواصل و التحسيس وتنفيذ إجراءين لتحسيس المسؤولين الأوائل تتركز على إدارة المخاطر وحماية المعطيات الشخصية . و علاوة على ذلك، تم تنظيم محاكاة لإدارة الأزمات بحضور المسؤولين الأو ائل ومحافظة البنك كاختبار أول ي لخطة استمرارية النشاط .

وستستمر وتيرة هذا التطور خلال سنة 2024 عبر إرساء منظومات فعالة لإدارة المخاطر و الرقابة الدائمة وذلك من خلال إحراز تقدم على مستوى إنجاز المشاريع الاستراتيجية ، فضلا عن تعزيز الم هارات والموارد البشرية صلب وظيفة إدارة المخاطر.

3 -الامتثا ل

تبعا لإ عادة الهيكلة التنظيمية للبنك خلال سنة 2023 ، تم إ لحاق وظيفة الامتثال بهيكل إدارة المخاطر لمواءمتها مع الممارسات السليمة للبنوك المركزية.

و تتمحور الأنشطة الرئيسية المنجزة خلال سنة 2023 : حول المحاور الرئيسية الأربعة التالية

- ❖ يتعلق المحور الأول بتحديد وتقييم ومتابعة المشاكل المرتبطة . بمخاطر عدم الامتثال و وفقا للمعايير والتراتيب المعمول بها في مجال إدارة مخاطر عدم الامتثال، عالج هيكل الامتثال الحالات التي تمت إ حالتها من قبل هياكل البنك في إطار الإعلام ب الممارسات المقدرة بعدم امتثالها لأحكام أخلاقيات المهنة والتبليغ عن الشبهات وفقا لمنظومة LAB/FT 1 ؛

- ❖ و يتعلق المحور الثاني بدور وظيفة الامتثال في تقديم الاستثار ة في مجال قواعد أخلاقيات المهنة المنصوص عليها في مدونة سلوك أعوان البنك المركزي التونسي . وفي إطار ال متابعة والحرص على حسن تطبيق القواعد والمبادئ المنصوص عليها في المدونة المذكورة ، قام الهيكل المكلف بالامتثال ب توفير الا ستشارات و ال معلومات حول المسائل والإشكاليات المتعلقة بقواعد أخلاقيات المهنة كما وردت في مدونة السلوك ، لا سيما تلك التي تعلقت ب . مجال تضارب المصالح و يرمي هذا الدور إلى الرقي بسلوكيات أخلاقية تحترم القوانين والمعايير المهنية ؛

1 LAB/FT . : مكافحة غسل الأموال / تمويل الإرهاب

ّ

- ❖ أما فيما يتعلق بالمحور الثالث، فإنه يستند إلى مجال حماية المعطيات الشخصية . ف تبعا لأ عمال تقييم ية لمنظومة معالجة وحماية المعطيات الشخصية في سنة 2022 وبغاية تدارك النقائص التي ّ تم التفطن إلي ها وتحسين درجة امتثال البنك على هذا المستوى، تم إطلاق مشروع لإ رساء خطة عمل تحت إشراف المكلف بحماية المعطيات الشخصية و التي سيتم العمل على تطبيقها انطلاقا من سنة 2024 . وفي نفس السياق، نظ م الهيكل المذكور حملات تحسيسية تهدف إلى نشر ثقافة حماية ال معطيات الشخصية وتعزيز ّ حس المسؤولية في هذا المجال صلب البنك؛

- ❖ و يتعلق المحور الأخير ب وظيفة النفاذ إلى المعلومة . ف بعد إعادة الهيكلة التنظيمية للبنك، تكفل الهيكل المكلف بالامتثال بتنفيذ ا لمهام التابعة لهذه الوظيفة وذلك، في المقام الأول ، عبر تعيين مكلف جديد بالنفاذ إلى المعلومة و نائب ا ل ه سيتم تكليفهما لاحقا بمسؤولية ا ستلام وتقييم ومعالجة مطالب النفاذ ، والتي بلغ عددها 37 مطلبا خلال سنة 2023 .

وإلى جانب معالجة هذه الملفات، تم إطلاق مشاريع إعداد إجراءات التصرف في مطالب النفاذ إلى المعلومة و إحداث لجنة استشارية تُعني بهذا ال . نفاذ

الباب الأول : المحيط الدولي

/

29

/

08

2024

1 -1 . الظرف الاقتصادي الدولي

استمر الاقتصاد العالمي ، الذي عانى على مدى السنوات الثلاث الماضية من تداعيات تعاقب الصدمات وخاصة جائحة كوفيد -19 والحرب في أوكرانيا، في التباطؤ في سنة 2023 . ويرجع ذلك أساسًا إلى الآثار الملموسة المتزايدة للتشديد السريع والواسع النطاق للسياسة النقدية على الاقتصاد الحقيقي، تبعا ل رفع نسب الفائدة من قبل معظم البنوك المركزية منذ ربيع سنة 2022 من أجل كبح الارتفاع الحاد في التضخم. كما عانى أيضًا من تدهور ال ثقة لدى الشركات والأسر وتأثير تغير المناخ وتزايد التوترات الجيوسياسية، لا سيما مع اندلاع النزاع في الشرق الأوسط.

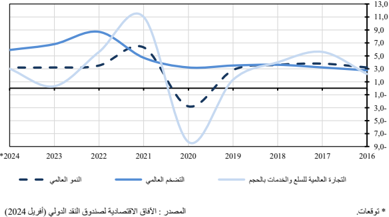

و في هذ ا لسياق ، انخفض النمو العالمي إلى مستوى 3,2 ٪ في سنة 2023 مقابل 3,5 ٪ في ال سنة السابق ة ، أي أقل من المعدل السنوي التاريخي البالغ 3,8 ٪ و المسجل خلال الفترة 2000 -2019 .

ويخفي هذا التباطؤ في النمو تفاوتا بين البلدان والمناطق. و بالفعل، تباين ال تماسك القوي لاقتصاد الولايات المتحدة مع الركود في أوروبا وتباطؤ الانتعاش الاقتصادي المتوقع في الصين، المرتبط بأزمة عقارية غير مسبوقة، وذلك على النقيض من الاقتصادات الناشئة الرئيسية الأخرى التي واصلت تسجيل مستويات نمو قريبة من تلك التي شهدتها قبل الجائحة. وشهدت البلدان ذات الدخل المنخفض والمتوسط معدلات نمو ضعيفة بسبب الآثار السلبية لتزايد صعوبة الوصول إلى تمويل السوق و هامش الميزانية المحدود للغاية.

و يشير التحليل القطاعي للنمو إلى أن التباطؤ كان أكثر وضوحًا في القطاع المعملي، الأكثر حساسية لنسب الفائدة، منه في قطاع الخدمات، لا سيما بالنسبة للاقتصادات ذات المساهمة الكبيرة نسبيًا من قطاعي السياحة والأ سف ا . ر

وفي المقابل، شهد نمو المبادلات الدولية للسلع والخدمات تباطؤ ً ا حادًا في سنة 2023 ، ليصل إلى 0,3 ٪ مقابل 5,6 ٪ قبل سنة ، متأثر ً ا بالمسار ال تنازلي للطلب العالمي، إلى جانب تباطؤ النشاط المعملي والاستثمار العالميين، اللذين تضررا بشدة من ارتفاع نسب الفائدة، وكذلك من زيادة الحواجز التجارية والصدمات الجيوسياسية.

بيد أنه على الرغم من تدهور الأوضاع الاقتصادية، أظهر ت سوق الشغل العالمي ة مرونة قوية سنة 2023 ، حيث انخفض ت نسبة البطالة العالمي ة بـ 0,2 نقطة مئوية لتتراجع إلى 5,1 ٪. ويُعزى جزء كبير من هذه

المرونة إلى الاقتصادات المتقدمة، حيث أدى خلق فرص عمل قوية إلى جعل نسب البطالة قريبة من أدنى مستوياتها التاريخية، بما يتماشى مع قوة الانتعاش الاقتصادي بعد كوفيد -19 الذي عقب فترة ركود غير . مسبوق

وفيما يتعلق با لأسواق المالية الدولية ، فقد أقفل ت مؤشرات البورصة إجمالا سنة 2023 على ارتفاع هام ، مدعومة بتبدد المخاوف بشأن الا نكماش الاقتصادي العالمي، بفضل مرونة الاقتصاد الأمريكي على وجه الخصوص، وتوقعات خفض نسب الفائدة تبعا لانفراج التضخم عقب بلوغه ذرو ة في سنة 2022 . وفي هذ ا السياق ، ارتفع مؤشرا داو د جونز ونا ز داك الأمريكيين بنسبة 13,7 ٪ و 43,4 ٪ على التوالي. وبالمثل، ارتفع المؤشر الفرنسي كاك 40 بنسبة 16,5 ٪ والمؤشر الياباني نيكاي بنسبة 28,2 ٪ .

أما في أسواق الصرف الدولية ، وبعد سن تين متتاليين من المكاسب، أنهى الدولار الأمريكي سنة 2023 بخسارة مقابل العملات الرئيسية، لا سيما الأ ( ورو -3,2 ٪ )، وذلك بسبب توقعات المستثمرين بخفض نسب الفائدة من قبل بنك الاحتياطي الفيدرالي استجابة ً لتراجع التضخم. و أقفل سعر ال تكافؤ أ ورو/ دولار ال سنة في مستوى 1,104 دولار أمريكي، مقابل 1,070 دولار أمريكي قبل سنة .

/

1 -1 -1 النشاط الاقتصادي

واجه النشاط الاقتصادي العالمي خلال سنة 2023 عر ا ق ي ل بفعل استمرار دورات التشديد النقدي التي اعتمدتها معظم البنوك المركزية منذ سنة 2022 ، في أعقاب الحرب في أوكرانيا، بهدف كبح التضخم،

الذي لا يزال في مستويات أعلى من الأهداف المرسومة ، مما أضر بالطلب والاستثمار العالميين، بالإضافة إلى تأثير تغير المناخ واشتداد التوترات الجيوسياسية.

ونتيجة لذلك، تباطأ النمو الاقتصادي العالمي في سنة 2023 للسنة الثانية على التوالي، حيث انخفض إلى 3,2 ٪ مقابل 3,5 ٪ قبل سنة . و تجدر الإشارة أيضًا إلى أن الاقتصاد العالمي كان مدعوم ً ا، إلى حد كبير، بالمرونة الأقوى من المتوقع لبعض الاقتصادات الكبرى، لا سيما الولايات المتحدة والصين.

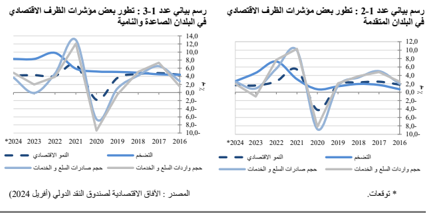

و في هذا السياق، عرف النمو في البلدان المتقدمة تباطؤا ملحوظا ليقتصر على نسبة قدرها 1,6 ٪ في سنة 2023 مقابل 2,6 ٪ قبل سنة . ، مع استثناء ملحوظ للولايات المتحدة و في الواقع، كان الاقتصاد الأمريكي شديد المرونة، بل حقق نموا أعلى من ذلك المسجل ف ي سنة 2022 ، أي 2,5 ٪ مقابل 1,9 ٪، على الرغم من السياسة النقدية التقييدية التي اعتمدها بنك الاحتياطي الفيدرالي. وكان هذا الأداء مدفوعا ب تماسك استهلاك الأسر التي تدعمت مداخيل ها بانخفاض البطالة وارتفاع الأجور فضلا عن الادخار المتراكم خلال الجائحة وارتفاع أسعار الأصول. كما ساهم في هذا الانتعاش ارتفاع كل من الصادرات و الاستثمار الثابت غير . السكني والإنفاق الحكومي الفيدرالي والمحلي

وفي المقابل، ك ان النشاط في منطقة الأورو فاترا في سنة 2023 ، حيث إ ن الناتج المحلي الإجمالي للمنطقة لم يزدد سوى بنسبة 0,4 ٪ مقابل 3,4 ٪ في العام السابق وذلك نتيجة انخفاض قروض الاستثمار وقروض الاستهلاك تبعا لارتفاع نسب الفائدة للبنك المركزي الأوروبي، إضافة لتراجع الصادرات الناجم عن تباطؤ الطلب العالمي. بيد أن هذا المعدل يخفي تفاوتا ملحوظا بين أهم اقتصادات المنطقة. وبالفعل، تباطأ النشاط ( في كل من فرنسا 0,9 ٪ مقابل 2,5 ٪ في سنة 2022 ( ) وإيطاليا 0,9 ٪ مقابل 4 ٪ ( ) واسبانيا 2,5 ٪ مقابل 5,8 ٪ )، في حين انخفض في ألمانيا ( -0,3 ٪ مقابل 1,8 ٪ ) نتيجة تدهور الإنتاج الصناعي وبالأساس صناعة السيارات التي تعاني من التكاليف المرتفعة للطاقة ومن صعوبات التصدير.

| البطالة النشيطين) السكان من ٪ (بـالاقتصادي النمو ٪) وبـ الحقيقية (بالقيمةالمسمى | ||||||

|---|---|---|---|---|---|---|

| 24 20 12023202224 20 120232022 | ||||||

| 5,2 | 5,1 | 5,3 | 3,2 | 3,2 | 3,5 | العالم |

| 4,6 | 4,4 | 4,5 | 1,7 | 1,6 | 2,6 | المتقدمة البلدان |

| : منها | ||||||

| 4,0 | 3,6 | 3,6 | 2,7 | 2,5 | 1,9 | المتحدة الولايات |

| 2,5 | 2,6 | 2,6 | 0,9 | 1,9 | 1,0 | اليابان |

| 4,2 | 4,0 | 3,7 | 0,5 | 0,1 | 4,3 | المتحدة المملكة |

| 6,6 | 6,5 | 6,7 | 0,8 | 0,4 | 3,4 | الأورو منطقة |

| : منها | ||||||

| 3,3 | 3,0 | 3,1 | 0,2 | 0,3- | 1,8 | ألمانيا * |

| 7,4 | 7,4 | 7,3 | 0,7 | 0,9 | 2,5 | فرنسا * |

| 7,8 | 7,7 | 8,1 | 0,7 | 0,9 | 4,0 | * إيطاليا |

| .. | .. | .. | 4,2 | 4,3 | 4,1 | والنامية الصاعدة البلدان 2 |

| : منها | ||||||

| 5,1 | 5,2 | 5,5 | 4,6 | 5,2 | 3,0 | الصين * |

| 3,1 | 3,2 | 3,9 | 3,2 | 3,6 | 1,2- | روسيا * |

| .. | .. | .. | 6,8 | 7,8 | 7,2 | الهند * |

| 8,0 | 8,0 | 9,3 | 2,2 | 2,9 | 3,0 | البرازيل * |

| 12,0 | 13,0 | 11,8 | 3,1 | 3,0 | 1,3 | المغرب * |

| .. | 16,4 | 15,2 | 1,6 | 0,2 | 2,8 | تونس * |

1 توقعات .

( المصادر: الآفاق الاقتصادية العالمية لصندوق النقد الدولي أفريل 2024 ) ووزارة الاقتصاد والتخطيط والمعهد الوطني للإحصاء .

وفيما يتعلق بالاقتصاديات الصاعدة والنامية ، فقد ارتفع ت نسبة النمو الاقتصادي إلى 4,3 ٪ مقابل 4,1 ٪ قبل سنة . ويخفي هذا المعدل تباينا بين البلدان، يعود إ لى مستويات ا لتضخم و عمليات التشديد النقدي والتي يختلف حجمها من بلد لآخر . ومع ذلك، تجدر الإشارة إلى أن هذا التطور يرجع إلى انتعاش النشاط الاقتصادي في الصين تبعا لإعادة فتح السوق بالكامل في سنة 2023 وانتهاء اعتماد سياسة « صفر حالة من الكوفيد » . وفعلا، ارتفع الناتج المحلي الإجمالي الحقيقي للصين بنسبة 5,2 ٪ في سنة 2023 ، مقابل 3 ٪ فقط قبل سنة .

و في منطقة الشرق الأوسط وشمال إفريقيا ، تباطأ النمو الاقتصادي بشكل حاد في سنة 2023 ، ليبلغ 1,9 ٪ مقابل 5,6 ٪ قبل سنة . ويرجع ذلك أساسًا إلى انخفاض إنتاج النفط، خاصة في المملكة العربية السعودية، على خلفية تراجع أسعار النفط، وتشديد شروط التمويل على الصعيد العالمي و تسارع التضخم. وكان . التباطؤ أكثر وضوحًا في البلدان المصدرة للنفط في المنطقة

وبالنسبة لسنة 2024 ، تشير التقديرات الأخيرة لصندوق النقد الدولي إلى استمرار تم ا سك النمو الاقتصادي العالمي ( وأن يظل على نفس مسار النمو 3,2 ٪)، بيد أن هذه الوتيرة لا تزال أقل من مستوى الاتجاه على المدى المتوسط. ويرجع ذلك إلى التأخير الحاصل على مستوى انتقال السياسات النقدية التقييدية واستمرار تداعيات النزاع في أوكرانيا، بالإضافة إلى اشتداد التوترات في الشرق الأوسط ، مما قد يكون له تأثير سلبي على سلاسل التزويد العالمية وأسواق السلع الأساسية والروابط التجارية والمالية.

1 -1 -2 التجارة العالمية

تطور حجم التجارة العالمية للسلع والخدمات في سنة 2023 بنسق أبطأ بشكل ملحوظ من السنة السابقة ، أي 3 , 0 ٪ ( مقابل 6 , 5 ٪ في سنة 2022 )، وهو أقل بكثير من المعدل المسجل خلال الفترة 2000 -2019 والبالغ 9 , 4 ٪ . ويعكس هذا التباطؤ تضاؤل الطلب العالمي على السلع، المرتبط ب تشديد الظروف المالية، فضلا ً عن ازدياد الحواجز التجارية وتصاعد التوترات الجيوسياسية، وذلك علاوة عن الآثار المتأخرة لارتفاع قيمة الدولار الأمريكي في سنة 2022 ، مما ساهم في ارتفاع تكاليف المنتجات المتداولة، نظر ً ا . لدوره المهيمن في التسويات و من ناحية أخرى، استمرت التجارة العالمية ل لخدمات في التعافي التدريجي من آثار الجائحة، وإن بوتيرة أبطأ من ال . متوقع

ويُعزى هذا التباطؤ إلى تراجع المبادلات ( في البلدان المتقدمة -1 ٪ مقابل 1 , 6 ٪ ) والتباطؤ المسجل في البلدان الصاعدة ( والنامية 2 ٪ مقابل 7 , 3 ٪ .)

و انخفضت المبادلات العالمية للسلع بنسبة 9 , 0 ٪ في سنة 2023 ، مقابل زيادة قدرها 2 , 3 ٪ قبل سنة . و بحساب قيمتها بالدولار الأمريكي، بلغ ت الصادرات العالمية من السلع 23.186 مليار دولار، أي بتراجع

بنسبة 5 , 4 ٪ مقابل زيادة قدرها 1 , 11 ٪ في سنة 2022 ، نتيجة لتباطؤ حجم السلع المتداولة بالتزامن مع انخفاض الأسعار في الأسواق الدولية.

وفيما يتعلق بن سب أسعار المبادلات ، فقد تحسنت في البلدان ( المتقدمة 7 , 0 ٪ مقابل -8 , 1 ٪ قبل سنة )، تبعا لا نخفاض أسعار المنتجات المستوردة وخاصة الطاقة، فيما تدهورت في البلدان الصاعدة ( والنامية -1 , 1 ٪ مقا بل + 1 , 1 ٪ .)

و على عكس المبادلات العالمية ل لسلع، أظهرت التجارة العالمية للخدمات متانة تبعا للسير الجي د لقطاع السياحة العالمي، وبالتالي النقل الجوي، اللذين واصلا التعافي من الانخفاض الحاد المسجل في أعقاب الجائحة، حيث بلغا 88 ٪ و 1 , 94 ٪ ل من مستوياتهما سنة 2019 على التوالي. ونتيجة لذلك، سجلت الصادرات العالمية للخدمات ارتفاعا بنسبة 2 , 7 ٪ في سنة 2023 مقا بل 8 , 14 ٪ في سنة 2022 ، ل تبلغ 7.608 . مليار دولار

وبالنسبة لسنة 2024 ، من المنتظر أن ت كون المبادلات التجارية للسلع والخدمات أكثر ملاءمة +( 3 ٪ )، وذلك بفضل التضخم المعتدل والانخفاض المتوقع في نسب الفائدة، الأمر الذي من شأنه أن يدعم الطلب العالمي. ومع ذلك، لا ي زال تزايد الاختلالات التجارية والتجزئة الجغرافية الاقتصادية ي شكل خطر ً ا على انتعاش المبادلات .

1 -1 -3 الاستثمارات الدولية

ارتفعت دفوقات الاستثمارات الأجنبية المباشر ة في العالم بنسبة 3 ٪ في سنة 2023 ، لتحقق مبلغا جمليا يقدر بـ 1.365 مليار دولار، وذلك بعد تراجعها بنسبة 16,6 ٪ في سنة 2022 ، حيث خفت حد ة المخاوف من الركود الاقتصادي العالمي في بداية ال سنة وحققت الأسواق المالية أداء ً جيدًا، على الرغم من الشكوك على الصعيد الاقتصادي و تشديد شروط التمويل.

وشملت الزيادة في هذه ال دفوقات البلدان المتقدمة +( 29,1 ٪ )، حيث بلغ مجموعها 524 مليار دولار، وخاصة في الاتحاد الأوروبي، في حين شهدت الولايات المتحدة التي لا تزال تمثل المستفيد الأول من دفوقات الاستثمار الأجنبي المباشر في العالم، انخفاضًا بنسبة 3 ٪ .

وفي المقابل، انخفضت تدفقات الاستثمار الأجنبي المباشر في البلدان النامية بنسبة 8,6 ٪ حيث اقتصرت على 841 مليار دولار أمريكي. وكانت البلدان النامية في آسيا هي الأكثر تضرر ً ا من هذا الانخفاض ( -11,5 ٪ )، بينما ظلت التدفقات في أمريكا اللاتينية ومنطقة البحر الكاريبي و ا . فريقيا مستقرة تقريبًا وشهدت منطقة شمال أفريقيا على وجه الخصوص انخفاضًا بنسبة 21 ٪ في تدفقات الاستثمار الأجنبي المباشر في سنة 2023 .

و يُظهر التحليل القطاعي زيادة في عدد المشاريع في القطاعات التي تعتمد بشكل كبير على سلاسل القيمة العالمية، لا سيما صناعات السيارات والنسيج . والآلات والإلكترونيات و من ناحية أخرى، شهد قطاع أشباه الموصلات انخفاضًا بنسبة 10 ٪ . ( وشهدت الطاقات المتجددة أول انخفاض لها -17 ٪ ) منذ اتفاقية باريس ل سنة 2015 بشأن الحد من انبعاثات غازات الاحتباس الحراري.

و من جانبها، انخفضت عمليات دمج واقتناء المؤسسات في جميع أنحاء العالم بنسبة 43,1 ٪ في سنة 2023 ، حيث بلغ ت 402 مليار دولار أمريكي مقابل 707 مليار دولار أمريكي في سنة 2022 ، نتيجة وضعية الشكوك وارتفاع التضخم ونسب الفائدة و كذلك تصاعد . التوترات الجيوسياسية وشمل التراجع بالأساس الاقتصادات المتقدمة ( -47 ٪ ( )، وبدرجة أقل الاقتصادات النامية -22 ٪ .) و حسب قطاع النشاط، انخفضت هذه المعاملات في القطاع الأولي 1 ( -82 ٪ ( ) وقطاع الخدمات -47 ٪ )، بينما ارتفعت بنسبة 3 ٪ في قطاع التصنيع.

لسن ة وبالنسبة 2024 ، تشير توقعات مؤتمر الأمم المتحدة للتجارة والتنمية إلى زيادة طفيفة في الاستثمار ات الأجنبي ة المباشر ة ، بما يتماشى مع الانخفاض المنتظر ل لتضخم والتراجع المتوقع ل تكاليف الاقتراض. ومع ذلك، فإن استمرار المخاطر الجيوسياسية وارتفاع مستويات ال تداين في العديد من البلدان، فضلا ً عن المخاوف من زيادة تجزئة الاقتصاد العالمي، من شأنها أن تؤثر على هذه التوقعات.

1 -1 -4 التضخم

بعد أن بلغ مستويات عالية تاريخيا في سنة 2022 ، نتيجة للارتفاع الكبير في أسعار المواد الأساسـية النـاجم عن الحرب في أوكرانيا، أدى التشديد النقدي الملحوظ الذي اعتمدته أغلب البنوك المركزية إ لى تحقيق النتائج المرتقبة ل تخفيف الضغوط التضخمية ، مدعوم ًا بانخفاض الأ سعار الدوليـة للمـواد الأساسـية، لا سـيما الطاقـة والتغذية ، وعودة سلاسل التوريد العالمية التي تعطلت بشدة بسبب الجائحة إ لى الوضع الطبيعي .

ً

كما انخفض التضخم الأساسي لكن بوتيرة أكثر اعتدالا، نتيجة استمرار تضخم الخدمات الذي لـم ي عـرف إلا تراجع ا بط يئا ، وتضييق أسواق الشغل . ، لا سيما في الاقتصادات المتقدمة وفـي المجمـوع ، انخفـض التضـخم العالمي ليبلغ 6,8 ٪ في سنة 2023 مقابل ذروة تم تسجيلها في العام السابق وقدرها 8,7 ٪ ، لكنه لا يزال أعلى بوضوح من المعدل ما قبل الجائحة البالغ حوالي 3,5 ٪ خلال الفترة 2017 -2019 .

وتجدر الإشارة إلى أن وتيرة تراجع التضخم كانت على وجه الخصوص أكثر أهميـة فـي البلـدان المتقدمـة ( 4,6 ٪ مقابل 7,3 ٪ في سنة 2022 ( )، لا سيما في الولايات المتحدة 4,1 ٪ مقابل 8 ٪ )، من تلك المسجلة في

1 : يشمل القطاع الأولي جميع الأنشطة التي يتمثل غرضها في استغلال الموارد الطبيعية الفلاحة وال صيد البحري والغابات والمناجم وال حقو ل .

البلدان الصاعدة ( والنامية 8,4 ٪ مقابل 9,8 ٪ )، و ذلك نتيجة ارتفاع مستوى التضخم بشكل مفرط فـي بعـض كبرى ا لبلدان الصاعدة ( ، مثل الأرجنتين 133,5 ٪ ( ) وتركيا 53,9 ٪ .)

وبالنسبة لسنة 2024 ، من المتوقع أن يواصل التضخم منحاه التنازلي ليبلغ 9 , 5 ٪ ، وفق ً ا لتقديرات صـندوق النقد الدولي، جراء ضعف الطلب العالمي نتيجة تشديد السياسات النقديـة والانخفـاض المتوقـع فـي الأ سـعار الدولية للمواد الأساسية. ومع ذلك، لا تزال المخاطر قائمـة، لا سـيما المخـاطر الجيوسياسـية التـي يمكـن أن تعط ل سلاسل التوريـد العالميـة، وتزيـد مـن تكـاليف النقـل، وبالتـالي تـدعم ارتفـاع أسـعار المـواد الأساسـية والضغوط التضخمية.

5-1-1 المالية العمومية

في ظل سياق يتسم بتباطؤ النمو الاقتصادي وتراجع المقابيض الجبائية، أمام الطلب المتزايد على الإنفاق الع مومي ، لا سيما الأجور و الجرايات فضلا عن تدابير الدعم المتعلقة بالطاقة، وذلك بالتزامن مع ارتفاع مستويات الدين وازدياد أعباء الفوائض تبعا لارتفاع نسب الفائدة، عرف عجز الميزانية العالمي زيادة ليبلغ 5 , 5 ٪ في المعدل من إجمالي الناتج المحلي في سنة 2023 ، مقابل 3,9 ٪ قبل سنة .

ففيما يتعلق بالبلدان المتقدمة ، كان التوجه المالي توسعيًا في سنة 2023 ، حيث ارتفع معدل عجز الإدارات العمومية إلى 5,6 ٪ من إجمالي الناتج المحلي مقابل 3,1 ٪ في سنة 2022 . و ارتفع على وجه الخصوص عجز الميزانية في الولايات المتحدة بـ 4,7 نق ا ط م ا ئوية ليبلغ 8 , 8 ٪ من إجمالي الناتج المحلي ، نتيجة انخف ا ( ض المداخيل بوتيرة أسرع من النفقات -9 ٪ و -1 ٪ على التوالي). ويُعزى التقلص الحاد في المقابيض إلى ال تأثير القاعدي المرتبط ب عمليات التحصيل المرتفعة بشكل غير عادي في السنة المالية 2022 تبعا ل لانتعاش الاقتصادي الذي أعقب الجائحة. وفي المق ابل ، انخفض العجز الع مومي في منطقة الأ ورو بشكل طفيف ليتراجع الى مستوى 5 , 3 ٪ من إجمالي الناتج المحلي في سنة 2023 مقابل 7 , 3 ٪ قبل سنة . و في الواقع، تواصل تأثر مقابيض الدول الأعضاء ونفقاتها، و إ ن بدرجة أقل ، بسياسات الانعاش التي بدأت خلال جائحة كوفيد -19 ، والتي أضيفت إليها تدابير لدعم الأسر و الشركات في مواجهة آثار ارتفاع كل من أسعار الطاقة و التضخم، ومع ذلك، كان صافي تأثيرها على الميزانية أقل حدة ، حيث بلغ 3 , 1 ٪ من إجمالي الناتج المحلي مقابل 8 , 1 ٪ في سنة 2022 .

وفي ما يتعلق بالبلدان الصاعدة والنامية ، فقد ارتفع عجز الحسابات العمومية من جانبه بنسبة 5 , 0 نقطة م ا ئوية ليبلغ 4 , 5 ٪ من إجمالي الناتج المحلي ، حيث تضرر من ازدياد نسب الفائدة الحقيقية والنفقات الع مومية لتعويض التضخم المرتفع ، فضلا ً عن تصاعد مستويات الدين العم ومي وارتفاع أعباء الفوائد .

و من ناحية أخرى، كان ت سياسة المالية العمومية تيسيري ة في بعض الاقتصادات الصاعدة الرئيسية، لاسيما البرازيل وروسيا والصين، تبعا ل ت فعيل حزمة من إ جراءات التحفيز . المالي لدعم الانتعاش الاقتصادي وبالنسبة لسنة 2024 ، من المتوقع أن ينخفض عجز الميزانية ، سواء في البلدان المتقدمة أ و في البلدان الصاعدة والنامية ، وذلك أساسًا نتيجة التحكم في النفقات، و خاصة التخلي عن تدابير الدعم المالي التي تم تفعيلها استجابة لصدمات الطاقة وارتفاع التضخم، في ما ينتظر أن تتطور الم ق ا بيض بشكل طفيف، نظر ً ا لتباطؤ النشاط الاقتصادي.

1 -1 -6 السياسات النقدية

مثل احتواء التضخم ، الذي حاد عن مستو اه المستهدف في معظم البلدان نتيجة تصاعد أسعار المواد الأساسية في أعقاب غزو أوكرانيا ، التحدي الرئيسي للبنوك المركزية في سنة 2023 . وعلى هذا الأساس ، استمرت هذه المؤسسات خلال سنة 2023 في التشديد النقدي الصارم الذي بدأته في سنة 2022 ، حيث قامت بالترفيع في نسب الفائدة الرئيسية إلى مستويات عالية . تاريخيًا

ولتحقيق هذه الغاية، رفع البنك المركزي الأوروبي في نسبه الرئيسية في ست مناسبات ما بين شهري فيفري وسبتمبر 2023 ، بهامش إجمالي قدره 200 نقطة أساسية. ونتيجة لذلك، بلغت نسب الفائدة لل عمليات الرئيسية لإ عادة التمويل وتسهيلات القرض الهامشية وتسهيلات الايداع مستوى 5 , 4 ٪ و 75 , 4 ٪ و 0 , 4 ٪ على التوالي، أي أعلى مستويات ل . ها على الإطلاق

كما قام بنك الاحتياطي الفيدرالي بالترفيع في نسبته الرئيسي ة في أربع مناسبات ما بين شهري فيفري و جويلية 2023 وذلك بـ 100 نقطة أساسية في المجموع . وهكذا ، بلغت نسبة الفائدة على الأموال الفيدرالية مجالا يتراوح بين 25 , 5 ٪ و 5 , 5 ٪ ، أي أعلى مستوى له ا منذ أكثر من عقدين.

وخلافا لل بنوك المركزية الأخرى في البلدان المتقدمة، أبقى بنك اليابان على سياسته النقدية التيسيرية للغاية دون تغيير في مواجهة فتور الطلب، مع نسبة فائدة سلبي على ودائع البنوك ( -0,1 ٪ ). ومع ذلك، قام البنك في شهر جويلية 2023 بتيسير سياسته ل لتحكم في منحنى النسب ، من خلال تمكين عائدات السندات ل ـ 10 سنوات بالتقلب بنسبة 1 ٪ قياسا ب هدف 0 ٪ ( مقابل 0,5 ٪ سابق ً ا)، مع ضبط هذا الحد كعتبة قصوى .

و بالنسبة لسن ة 2024 و مع تأكد تراجع الضغوط التضخمية، من المرجح أن تلجأ ا لبنوك المركزية الرئيسية الى تيسير سياستها النقدية عن طريق التخفيض في نسب الفائدة الرئيسية، شريطة عدم حدوث تصاعد جديد لأ سعار المواد الأساسية يكون ناجم ا . عن صدمات جيوسياسية، لا سيما في الشرق الأوسط

| التضخم ٪) بـ الاستهلاك عند الأسعار (تغيرالميزانية حاصل المحلي) الناتج إجمالي من ٪ (بـالجاري الحاصل من ٪ (بـ المحلي) الناتج إجماليالمسمى | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 24 20 12023202224 20 12023202224 20 120232022 | |||||||||

| 2,6 | 4,6 | 7,3 | 4,4- | 5,6- | 3,1- | 0,7 | 0,5 | 0,3- | المتقدمة البلدان |

| : منها | |||||||||

| 2,9 | 4,1 | 8,0 | 6,5- | 8,8- | 4,1- | 2,8- | 3,0- | 3,8- | * المتحدة الولايات |

| 2,2 | 3,3 | 2,5 | 6,5- | 5,8- | 4,4- | 3,5 | 3,4 | 2,1 | * اليابان |

| 2,5 | 7,3 | 9,1 | 4,6- | 6,0- | 4,7- | 2,6- | 2,2- | 3,8- | * المتحدة المملكة |

| 2,4 | 5,4 | 8,4 | 2,9- | 3,5- | 3,7- | 2,3 | 1,9 | 0,7- | * الأورو منطقة |

| : منها | |||||||||

| 2,4 | 6,0 | 8,7 | 1,5- | 2,1- | 2,5- | 7,0 | 6,8 | 4,2 | ألمانيا * |

| 2,4 | 5,7 | 5,9 | 4,9- | 5,5- | 4,8- | 0,6- | 0,7- | 2,0- | فرنسا * |

| 1,7 | 5,9 | 8,7 | 4,6- | 7,2- | 8,6- | 0,8 | 0,2 | 1,2- | إيطاليا * |

| 8,1 | 8,4 | 9,8 | 5,5- | 5,4- | 4,9- | 0,3 | 0,6 | 1,5 | الصاعدة البلدان والنامية |

| : منها | |||||||||

| 1,0 | 0,2 | 1,9 | 7,4- | 7,1- | 7,5- | 1,3 | 1,5 | 2,2 | الصين * |

| 6,9 | 5,9 | 13,8 | 1,9- | 2,3- | 1,4- | 2,7 | 2,5 | 10,5 | روسيا * |

| 4,6 | 5,4 | 6,7 | 7,8- | 8,6- | 9,2- | 1,4- | 1,2- | 2,0- | الهند * |

| 4,1 | 4,6 | 9,3 | 6,3- | 7,9- | 3,1- | 1,4- | 1,3- | 2,8- | البرازيل * |

| 2,2 | 6,1 | 6,6 | 4,3- | 4,4- | 5,4- | 2,6- | 1,5- | 3,5- | المغرب * |

| 7,2 | 9,3 | 8,3 | 6,6- | 7,4- | 7,9- | 2,7- | 2,2- | 8,8- | تونس * 2 |

1 توقعات .

2 بدون اعتبار التخصيص والهبات .

المصادر: الآفاق الاقتصادية العالمية لصندوق النقد الدولي ( أفري ل 2024 ) ووزارة المالية ووزارة الاقتصاد والتخطيط .

12/08/2024

2-1 . أسواق رؤوس الأموا ل

1 -2 -1 أسواق البورصة

اتسمت بداية سنة 2023 بتوتر في أسواق رؤوس الأموال الدولية ، أججته المفاوضات بشأن سقف الدين الأمريكي ومخاوف المستثمرين في أعقاب انهيار مصرفين إقليميين أمريكيين والاقتناء القسري ل بنك كريدي سويس من قبل بنك يو بي إس، مما أثار المخاوف من حدوث أزمة مصرفية أوسع نطاق ً ا. وقد اتسم النصف الثاني من السنة بتقلبات متزايدة في الأسواق حيث بدأت النقاشات في البنوك المركزية الرئيسية حول مستوى النسب والموعد المقدر لنهاية الدورة الأخيرة من ارتفاع نسب . الفائدة وتأثرت الأسواق ، على وجه الخصوص، بمراجعة المخطط البياني النقطي لبنك الاحتياطي الفيدرالي الذي يرج ح سيناريو قيام هذا الأخير باعتماد هبوط هادئ للاقتصاد ، من جهة ، وبالتوقعات التي تفيد بأن سياسة تشديد النسب ستنتهي قريبًا، من جهة أخرى.

وفي هذا السياق، اتسمت أسواق الأسهم العالمية بتماسكها ، حيث حققت تطور . ملحوظ مقارنة بالسنة السابقة وبالفعل، لم تقترب مؤشرات أسواق الأسهم الرئيسية من مستوياتها القياسية التاريخية فحسب، بل إن بعضها قد تجاوزها. ويمكن أن يُعزى هذا الأداء الاستثنائي إلى تظافر مجموعة من العوامل المهمة . ففي المقام الأول أظهرت الاقتصادات المتقدمة تماسكا ملحوظ ا على مدار السنة، حيث حافظت الشركات على هوامش أرباح عالية وتوقعات أرباح واعدة على الرغم من الاضطرابات الجيوسياسية. كما تحفزت الأسواق أيضًا بمبادرات إعادة شراء الأسهم التي قامت به ا العديد من الشركات، مما ساعد على دعم أسعار . الأسهم و أخير ً ا، اتسم الربع الأخير من سنة 2023 بتجدد التفاؤل، مدفوعًا بثبات عوامل تباطؤ التضخم وإعلانات المصرفيين المركزيين . التي تشير إلى تطبيع وشيك للسياسات النقدية

وانتعش مؤشر «MSCI World» العالمي بنسبة 19,8 ٪ في سنة 2023 ، معوضًا بذلك خسارته للعام السابق . وعلى الرغم من أن العودة كان ت على نطاق جغرافي واسع، باستثناء الأسواق الصينية المتضررة من ضعف الانتعاش بعد كوفيد -19 وأزمة العقارات، إلا أنه ا قد كانت مفيدة بالأساس لقيم النمو التي تدع مت بفضل التخفيف التدريجي للضغوط التضخمية وتوقع انخفاض نسب الفائدة.

ومثلت الشركات التكنولوجية الكبرى في وول ستريت المحرك الأساسي لنمو الأسواق العالمية، إذ مك نت مؤشر نازداك من تحقيق أداء ملحوظ . وبالفعل، سجلت أسواق الأسهم الأمريكية مكاسب كبيرة على مستوى جميع المؤشرات الرئيسية ( S&P 500 + : 26,3 ٪؛ + : داو جونس 16,2 : ٪؛ مؤشر نازداك المركب + 44,6 ٪) . وذلك حيث عزز النمو الاقتصادي الأمريكي، الذي كان قويًا إلى حد ما في سنة 2023 ، أرباح الشركات وثقة المستثمرين.

أما في أوروبا، فقد حققت أسواق البورصة أداء ً جيدًا، ولكن بدرجة أقل من أسواق الولايات المتحدة. ومع ذلك، كانت هناك بعض الاستثناءات، لا سيما في إيطاليا، حيث كان أداء سوق الأسهم متواضعا في سنة 2023 بسبب عدم الاستقرار السياسي في البلاد.

وفي اليابان، حققت الأسهم اليابانية أداء ً جيدًا، حيث ارتفع مؤشر سوق الأسهم الرئيسي « نيكاي » بأكثر من 23 ٪، ليسجل بذلك أحد أفضل مستوياته في السنوات العشر الأخيرة، مدعوم ًا من ناحية بانخفاض قيمة الي ا ن، مما جعل الأسهم اليابانية أكثر جاذبية للمستثمرين الأجانب، ومن ناحية أخرى بالسياسة النقدية التيسيرية التي اعتمدها . بنك اليابان

1 -2 -2 الأسواق الرقاعي ة

استمر ت ال عد ي د من العوامل في التأثير بشكل كبير على أسواق نسب الفائدة، ولا سيما تلك الناجمة عن التداعيات طويلة الأجل للجائحة والحرب في أوكرانيا. و بالفعل، ظلت هذه الأسواق معرضة لاستمرار كل من ا لتضخم الم رتفع و النمو الاقتصادي العالمي الفاتر وحالة الشكوك الشديدة.

وشهدت الأسواق الرقاعية تصحيحًا حادًا في النصف الأول من سنة 2023 ، ل ك ن ظلت منحنيات المردود الرئيسية معكوسة، بسبب تطلعات المستثمرين في مجال التضخم آفاق السياسة النقدية للبنوك المركزية الرئيسية. وفي النصف الثاني من السنة ، وعلى الرغم من ارتفاع المردود في الأسواق الرقاعية خلال فصل الصيف بسبب توقع ات استمرار ارتفاع نسب الفائدة لفترة أطول، انعكس هذا الاتجاه في الأشهر الثلاثة الأخيرة من السنة، جر اء تغي ر مسار التضخم في الولايات المتحدة، من 3,7 ٪ في سبتمبر إلى 3,2 ٪ في ديسمبر 2023 .

ومن ناحية أخرى، دفعت حالة الشكوك المتزايدة المرتبطة بالتوترات الجيوسياسية المستثمرين إلى البحث عن أصول أكثر أمانًا، لا سيما السندات طويلة الأجل، مما قلل من الطلب على الأصول عالية المخاطر وساهم في انخفاض عائدات السندات . وارتفع مؤشر بلومبر غ العالمي المجم ع، الذي يعكس أداء السندات العالمية، بنسبة 5,7 ً ا ٪ تقريبًا، وهو ما يمثل تحسنًا كبير مقارنة ب السنة السابقة.

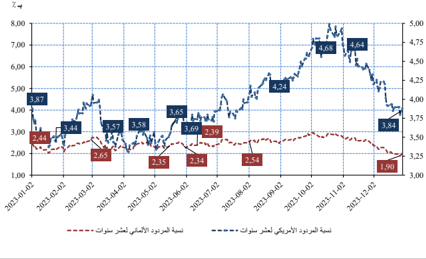

ف في الولايات المتحدة ، أنهى مردود السندات الأمريكية المرجعية لـ 10 سنوات سنة 2023 في مستوى 3,88 ٪ بعد أن استه ل ها في مستوى 3,74 ٪؛ حيث تذبذب خلال السنة حول معدل قدره 4,07 ٪ ووصل إلى ذروة تاريخية بأكثر من 5,0 ٪ في أكتوبر 2023 . واقترب مردود السندات الأمريكية لأجل عامين مؤقت ًا من نسبة 5,20 ٪ خلال الفترة نفسها، وهو أعلى مستوى له منذ جويلية 2006 .

وعلى ضوء الأحداث المتتالية على غرار خطاب رئيس بنك الاحتياطي الفيدرالي الصارم الذي أص ر فيه على إبقاء النسب الرئيسية عند مستوى مرتفع على الرغم من تباطؤ ارتفاع الأسعار، والجدل حول الانتخابات الأمريكية المزمع انعقادها في نوفمبر 2024 ، و الاعتراض المطول في الكونجرس بشأن رفع سقف الدين الفيدرالي، فقدت البلاد تصنيف AAA الذي أسندته إليها وكالة فيتش للتصنيف الائتماني في أوت، مما أدى إلى تقلبات حادة للعائدات في السوق الأمريكية، مع اتجاه تصاعدي بشكل عام. وفي الشهرين الأخيرين من السنة، استدركت السوق الرقاعية الأمريكية بعض خسائرها، مع تزايد عدد من الإشارات الإيجابية، مثل الأداء الجيد لسوق الشغل الأمريكي وانخفاض الت ضخم بشكل ملحوظ، حيث تراجع ليصل إلى 3,4 . ٪ في الولايات المتحدة في ديسمبر

وفي سنة 2023 ، انخفض الهامش بين 2 -10 سنوات من -63 نقطة أساسي ة إلى -37 نقطة أساسي ة ، مع بلوغ أدنى مستوى له في جويلية 2023 أي -109 نقطة أساسي ة ، ومعدل سنوي قدره -64 . نقطة أساسية و يمكن تفسير هذا التسطح في المنحنى بالخصوص بالارتفاع المعم م في مستويات المردود، والذي أثر على

الجزء الطويل من المنحنى بصفة أكثر على خلفية توقعات التضخم واحتمالية بقاء أسعار الفائدة عند مستويات مرتفعة لفترة طويلة.

أما في منطقة الأ ورو ، فقد كانت سنة 2023 محفوف ة بالاضطرابات في السوق الرقاعية الأوروبية، حيث تتالت ذروات التقلبات نتيجة لإعلانات البنك المركزي الأوروبي والإحصا ئيا ت الاقتصادية، لا سيما تلك المتعلقة بمستويات الأسعار. وارتفعت نسبة الفائدة على ودائع البنك المركزي الأوروبي، التي كانت سلبية في جويلية 2022 ( -0,5 ٪)، إلى مستوى 4,0 ٪، أي بزيادة قدرها 450 نقطة أساسي ة ، بما في ذلك 200 نقطة أساسي ة في سنة 2023 .

وبعد الربع الأول الذي اتسم بانخفاض التضخم والمخاوف من حدوث ركود عالمي، وال ت ي أججته ا التوترات المحيطة بالبنوك الإقليمية الأمريكية في مارس، استأنفت النسب السيادية نسقها التصاعدي ، بين الربيع والخريف، متجاوزة أعلى مستوياتها لسنة 2022 ، سواء بالنسبة لآ جال الاستحقاق القصيرة أو الطويل ة . وفي مرحلة لاحقة، انخفضت هذه النسب بسرعة بين أكتوبر وديسمبر على خلفية انخفاض التضخم والتصريحات التيسيرية . الصادرة عن البنوك المركزية الرئيسية

وانخفض ت عائدات السندات لـ 10 سنوات في فرنسا من 2,97 ٪ إلى 2,92 ٪ بين جانفي وديسمبر 2023 ، مع تسجيل ذروة بلغت 3,55 ٪ في أكتوبر. أما في ألمانيا، فقد انخفض ت عائدا ت السندات المماثلة بمقدار 8 نقاط أساسي ة ل ت نهي السنة في مستوى 2,02 ٪، بعد أن بلغ ت ذرو ة قدرها 2,97 . ٪ في أكتوبر

وكانت النسب الرقاعية الإيطالية بدورها متقلبة للغاية، ولكن المردود المطلق منذ بداية السنة كان إيجابيًا إلى حد كبير، مدعوم ً ا على وجه الخصوص بتأكيد التصنيفات المُسندة من وكالات التصنيف خلال الخريف. وبالتالي، انخفض مردود السندات الإيطالية لـ 10 سنوات من 4,20 ٪ في بداية السنة إلى 3,70 ٪ بتاريخ 29 ديسمبر 2023 ، مسجلا ً أعلى مستوى له وقدره 4,43 ٪ في أكتوبر.

1 -3 . الأسواق الدولية للصرف والذهب

أدت التطورات الاقتصادية والجيوسياسية في سنة 2023 إلى زيادة التقلبات في أسواق الصرف، حيث تطور الدولار بشكل متذبذب مقابل العملات الرئيسية و خاصة الأ ورو، مستفيدًا في بعض الأحيان من مكانته ك قيمة ملاذ و من فرق نسب الفائدة لصالحه، بينما تضرر في أوقات أخرى بفعل الصعوبات المصرفية الإقليمية والمفاوضات حول سقف الدين الأمريكي.

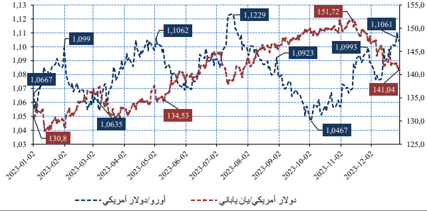

وفي الربع الأول من سنة 2023 ، تأثر سعر ال تكافؤ أ ورو/دولار أمريكي بشكل رئيسي بالتباين في . السياسات النقدية بين بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي وقد تيس ر تعافي الأ ورو، بعد أن وصل إلى أدنى مستوياته في عقدين، ب فضل تباطؤ التضخم والتوقعات بتوقف دورة رفع نسب الفائدة لدى بنك الاحتياطي الفيدرالي وتبني البنك المركزي الأوروبي موقفًا أكثر ثباتًا بهدف استمرار ارتفاع نسب ً ا الفائدة. وفي الواقع، رغم البداية القوية للدولار في بداية السنة، مدعوم بتماسك الاقتصاد الأمريكي، ف إ ن أحداث ا مثل الأزمة المصرفية التي اندلعت في مارس 2023 في أعقاب انهيار بنك سيليكون فا لي في الولايات المتحدة، قد أدت إلى زرع حالة من الشكوك ، مما دفع المستثمرين إلى خفض توقعاتهم برفع نسب الفائدة المستقبل ية من قبل بنك الاحتياطي الفيدرالي وإضعاف الدولار، الذي أقفل الربع الأول في مستوى 1,0839 مقابل الأ ورو بعد أن بلغ 1,0990 في نهاية فيفري .

وخلال الربع الثاني، استعاد الدولار تماسكه مؤقتًا، مدعوم ً ا بمكانته ك قيمة ملاذ . و لكن هذ ا التماسك لم ي دم طويلا ً بعد أن أقر الرئيس جو بايدن قانونا يقضي ب رفع سقف الدين مؤقتًا ويهدئ ا لمخاوف من التخلف عن السداد. وفي الوقت نفسه، شجعت البنوك المركزية المستثمرين على تبني نهج حذر من خلال إعادة تأكيد التزامهم بمكافحة التضخم. وأدى استرجاع التفاؤل في الأسواق في نهاية المطاف إلى إضعاف الدولار، الذي أنهى نصف السنة في مستوى 1,0909 مقابل الأ ورو .

وفي الربع الثالث، شهد الدولار تقلبات كبيرة. فقد انطلقت عمليات بيع ضخمة في شهر جويلية بسبب تماسك سوق العمل الأمريكية وتراجع التضخم، مما أدى إلى توقعات بوقف مؤقت في دورة رفع نسب الفائدة لدى بنك الاحتياطي الفيدرالي. وعلى الرغم من أن العملة الموحدة بلغت ذرو ة في مستوى 1,1236 ، فقد ثبت أن الارتفاع لم يكن مستدام ً ا بسبب ضعف الأسس الاقتصادية في منطقة الأ ورو. ونتيجة لذلك، استعاد الدولار قوته في أوت، في حين ضعفت العملة الموحدة بسبب آفاق الركود في منطقة الأ ورو، مما تسبب في انخفاض سعر التكافؤ من 1,0997 إلى 1,0843 . وفي سب تمبر وعلى الرغم من قيام البنك المركزي الأوروبي برفع نسب الفائدة، فقد انخفض الأ ورو بشكل حاد، ليصل إلى أدنى مستوى له منذ ديسمبر 2022 ، أي 1,0504 ً ا دولار، متأثر بانتظار انتهاء وشيك لدورة رفع نسب الفائدة من جانب البنك المركزي الأوروبي و بصلابة ال بيانات الا قتصادية الأ . مريكية

وخلال الثلاثي الرابع من السنة، شرع سعر التكافؤ أ ورو/دولار أمريكي في دورة تصحيح تصاعدية جديدة، مدعوم ً ا بالبيانات الاقتصادية الإيجابية في منطقة الأ ورو وتباطؤ التضخم في الولايات المتحدة الامريكية ، مما عزز احتمالية انتهاء دورة رفع نسب الفائدة من قبل بنك الاحتياطي الفيدرالي (انخفض مؤشر أسعار الا ستهلا ك في الولايات المتحدة إلى 3,1 ٪ في نوفمبر بعد أن كان 3,7 ٪ في سبتمبر، ويرجع ذلك أساسًا إلى انخفاض أسعار المحروقات ). وهكذا أنهى سعر التكافؤ السنة في مستوى 1,1039 ، مع بلوغه ذروة قدرها 1,1105 بتاريخ 27 ديسمبر .

من جانبه، استفاد ال ي ا ن الياباني في بداية سنة 2023 ، على غرار العملات الأخرى، من فترات ضعف الدولار والارتفاع الحاد لنسب ة التضخم في اليابان، وا ل ت ي بلغت أعلى مستوى ل ه ا منذ 41 عام ً ا، مما شكل ضغط ً ا على السلطات النقدية اليابانية للتخلي عن سياسته ا الج د . تيسيرية وبل غ الي ا ن الياباني 127,87 مقابل الدولار بتاريخ 13 جانفي، بعد أن استه ل السنة في مستوى 130,80 . بيد أن تصريحات محافظ بنك اليابان الجديد ، عقب ا لا جتماع بتاري خ 9 مارس ، بأن مستوى نسب الفائد ة يعد « ملائما »، مع ابقا ء البنك المركزي على سياسته النقدية الجد تيسيرية على المدى القصير، من خلا ل الحفاظ على رقابت ه على منحنى النسب ، قد أضر ب ال ي ا ن الياباني الذي انخفض إلى حوالي 138 مقابل الدولار. و م ع نهاية الربع الأول من السنة، أ د ت الاضطراب ات المصرفي ة التي فاج أ ت الأسواق في منتصف مارس إلى انطلاق حركة هروب نحو ا ل قيم الملاذ ليتدع م الي ا ن بنسبة 6 ٪ تقريبًا، حيث انتق ل من 138 ي ا ن ياباني إلى 130 ي ا ن مقابل الدولار في غضون أكثر من أسبوعين بقليل. وقد أنهى ال ي ا ن هذا الربع من السنة في مستوى 132,86 بسبب عود ة الأسواق المالية إلى الهدوء في أعقاب الإجراءات التي اتخذتها البنوك المركزية الرئيسية لتجنب شبح أزمة مالية مماثلة لأزمة سنة 2008 .

وخلال الربع الثاني من السنة، أدى اتساع الفارق في نسب الفائد ة ، مع استمرار التباين في السياسات النقدية بين اليابان والولايات المتحد ة ، إلى زيادة ضعف العملة اليابانية التي وصلت إلى أدنى مستوى لها منذ أكثر من سبعة أشهر ، أي 144,76 ي ا ن في 29 جوان، وهو المستوى الذي دفع بنك اليابان إلى شراء ال ي ا . ن في الأسواق وبالتالي ، أنهت العملة اليابانية نصف السنة عند 144,31 ي ا ن مقابل دولا ر واح د .

وسجل سعر التكاف ؤ دولار أمريكي/ي ا ن ياباني تقلبات ملحوظة . خلال الربع الثالث من السنة ف في شهر جويلية، استفاد الي ا ن من ضعف الدولار، حيث بل غ 138,05 بتاريخ 13 جويلي ة مقاب ل 144,31 . في بداية الشهر بيد أن العملة اليابانية قد تراجعت بعد ذلك إلى 141,73 قبل أن تتعافى مرة أخرى لتبل غ 139,48 في أعقاب اجتماع لجنة السياسة النقدية ل بنك اليابان، والذي فاجأ الأسواق بالإعلان عن زيادة المرونة فيم ا يتعلق ب سياس ت ه لمراقبة منحنى النسب . ومع ذلك، استأنف ال ي ا ن مسارا تنازليا في شهري أوت وسبتمبر، مع تصاع د شكوك السوق بشأن قدرة بنك اليابان على التخلي عن سياسة نسب الفائدة السلبية. وبالتالي، أقف ل سعر التكافؤ دولار الأمريكي / ي ا ن ياباني الربع الثالث في مستوى 149,37 .

واستهل ال ي ا ن الياباني الربع الأخير من سنة 2023 بانخفاض كبير مقابل الدولار دفعه إلى مستوى يفوق عتبة 150 يان لدولار واحد ، وذلك جراء حفاظ بنك اليابان على سياسته النقدية الجد تيسيرية دون تغيير ، مخيبا بذلك آمال العديد من الفاعلين في السوق . وبذلك ، حافظ بنك اليابان على هد ف ه لنسب ة الفائدة قصي ر ة الأجل في مستوى -0,1 ٪ وتعهد بالإبقاء على العائدات طويل ة الأجل عند مستوى الصفر تقريبًا. ومع ذلك، أدى الضعف المعمم للدولار في نهاية السنة إلى انتعاش جزئي ل لي ا ن مقابل الدولار، لينهي السنة في مستوى 141,04 .

وفيما يتعلق بالذهب وعلى الرغم من انخفاض الطلب العالمي بنسبة 3 ٪ تقريبًا مقارنة ً بسنة 2022 ، فقد عرف س ع ره ارتفاعًا ملحوظ ا في سنة 2023 ، ليصل إلى أعلى مستوى تاريخي جديد له في ديسمبر، حيث تجاوز سعر تداول ه 2,135 دولار أمريكي للأوقية ، وذلك بسبب عوامل عدة ساهمت في هذا الارتفاع . ف وبالفعل، تحسبا لانخفاض نسب الفائدة في سنة 2024 اتج ه المستثمرون إلى الذهب باعتباره قيمة ملا ذ . وفي جانب اخر، استمر كل من التضخ م الذي ارتفع في العديد من البلدان في سنة 2023 وتواصل التوترات الجيوسياسي ة في تدعيم سعر الذهب . واسته ل المعدن الأصفر السنة بمستوى قدر ه 1.839,77 دولار للأوقية ليختتم ه ا بمستوى يساوي 2.063,39 دولار للأوقي ة .

/

4-1 . أسعار المواد الأساسي ة

30

/

08

2024

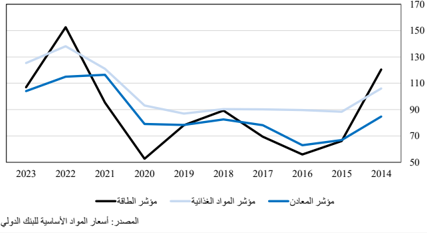

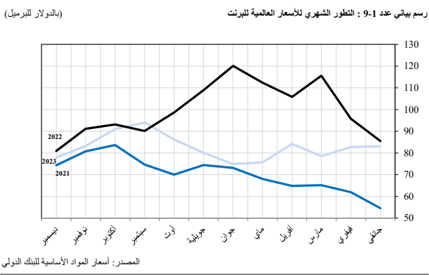

بعد أن بلغت مستويات غير مسبوقة في سنة 2022 تبعا بالخصوص لا ندلاع الحرب بين أ و كرانيا وروسيا، وهما من كبار البلدان المنتجة والمصد رة للمواد الأولية، لاسيما الحبوب والطاقة ، تراجعت الأ سعار العالمي ة ل لمواد الأساسية إ جمالا في سنة 2023 ، في ظل سياق اتسم ب تضاؤل النشاط الاقتصادي العالمي على خلفية ازدياد الشكوك المرتبطة ب . التوترات الجيوسياسية وتشديد الأوضاع المالية ك ما ساهم ت كل من ال عودة النسبية للنسق الطبيعي ل سلاسل التزويد العالمية ، ال ت ي اختل ت إلى حد كبير جراء جائحة كوفيد -19 ، ووفرة العرض خاصة على مستوى الحبوب والمعادن الأساسية . في انخفاض هذه الأسعار

وفي هذا الصدد، ف إ ن المؤشر العالمي للمواد الأساسية، الصادر عن البنك الدولي، قد سجل في سنة 2023 أول تقلص له منذ الجائحة ، عقب سنتين متتاليتين من الارتفاع (أي -24,2 + ٪ مقابل 41,3 ٪ في سنة

2022 و+ 60 ٪ في سنة 2021 ). وكان هذا الانخفاض شبه معم م وذلك أساسا بدفع من تراجع أسعار ( الأسمدة الكيميائية -34,9 + ٪ مقابل 54,8 ( ٪) والطاقة -29,9 + ٪ مقابل 60 ٪) وبدرجة أقل حدة، المعادن وخامات المعادن ( -9,6 ٪ مقابل -1,2 ( ٪) والمواد الفلاحية -7,2 + ٪ مقابل 10,7 .) ٪

وبحلول سنة 2024 ، من المتوقع أن يتواصل انخفاض الأسعار الدولية للمواد الأساسية في علاقة بالخصوص ب تباطؤ النمو الاقتصادي العالمي ، في ظ ل سياق متسم ب تأثير تشديد الأوضاع المالية وضعف المبادلات العالمية أمام وفرة عرض العديد من المواد. وفي هذا الصدد، تشير توقعات البنك الدولي إلى انخفاض الأسعار بنحو 4,1 ٪ في سنة 2024 . بيد أن هذه التوقعات ، تفترض أن تأثير النزاع الدائر في الشرق الأوسط سيكون محدودا ، كما أنها تظل رهن المخاطر المتنامية، خاصة الجيوسياسية منها، و التي من شأنها أن تلقي بظلالها على سلاسل التزويد العالمي ة ، وتزيد من تكلفة النقل وتتسبب عودة الضغوط المسلطة على . أسعار المواد الأساسية مجد دا ومن المنتظر كذلك أن تؤدي القيود التجارية الجديدة وتفاقم ظاهرة ‘ال . نينيو’ المناخية إلى ارتفاع أسعار المواد الغذائية

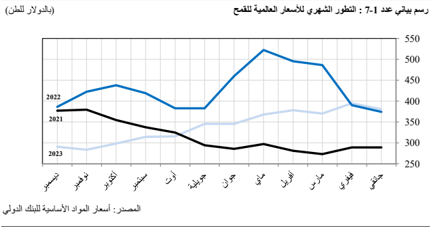

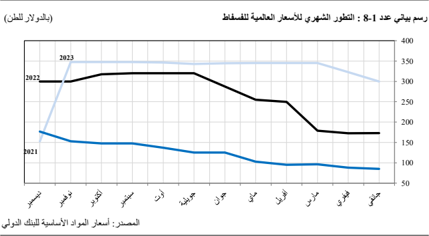

1 -4 -1 المواد الغذائي ة

بعد الارتفاع المسجل في سنة 2022 نتيجة للحرب في أ و كرانيا، شهدت الأسعار العالمية لل مواد الغذائية تراجعا ملحوظا في سنة 2023 ، بدعم من وفرة العرض خلال الموسم 2022 -2023 . ويعكس هذا التطو ر

تحديدا تراجع أسعار الزيوت النباتي ة والحبوب، خاصة منها القمح، رغم أن هذا الانخفاض قد خف جزئيا بفعل ارتفاع أسعار الأرز والسكر الناجم عن . أسباب، من بينها القيود التجارية المفروضة

فوفقا لتقديرات منظمة الأغذية والزراعة للأمم المتحدة (الفاو)، سجل الإنتاج العالمي للقمح على وجه الخصوص رقما قياسيا جديدا خلال الموسم 2022 -2023 ، إذ بلغ 803,1 مليون طن، أي بنسبة نمو قدرها 3,2 ٪ بالمقارنة مع الموسم السابق . ويُعزى ذلك إلى المحاصيل الوفيرة لروسيا وكندا وأستراليا والتي عو ضت ضُعف الإنتاج في أ و كرانيا جراء النزاع المستمر، هذا إلى جانب موجة الجفاف الشديدة التي . ضربت الأرجنتين

نتيجة لذلك، ف بعد أن بلغ السعر العالمي للقمح ذروة في شهر ماي 2022 ، شهد تراجعا في سنة 2023 بنسبة 20,8 ٪ بالمقارنة مع السنة السابقة، حيث انخفض معدل السعر من 430 دولار للطن الواحد إلى 340,4 دولار، نظرا لغزارة العرض العالمي وذلك على الرغم من انسحاب روسيا من مبادرة الحبوب لأ التي ت ُخو ل و كرانيا تصدير الكميات المتاحة لديها عبر موانئ البحر الأسود. و لكن ، تشير التطورات الشهرية لسنة 2023 إلى ارتفاع طفيف في أسعار القمح في شهر ديسمبر جراء الاضطرابات اللوجستية الناجمة عن الأحوال الجوية في بعض كبار البلدان المصد رة وبسبب ال توترات التي يشهدها البحر الأسود، . في حين لا يزال الطلب على القمح مرتفعا

بالإضافة إلى ذلك، سج ل معدل الأسعار العالمية للذر ة هبوطا حادا قدره 20,7 ٪ في سنة 2023 ، على ضوء الطفرة التي يُتوقع أن يشهدها العرض العالمي خلال موسم 2023 -2024 جراء بلوغ محاصيل الذرة . مستويات قياسية في البرازيل وزيادتها في الولايات المتحدة، وهما من أهم البلدان المصد رة لهذه السلعة

وبالمقابل، شهد متوسط أسعار الأرز ارتفاعا بنسبة 26,8 ٪ في سنة 2023 ، ويعود ذلك إلى حد كبير إلى محدودية الكميات المتاحة في فيتنام وتولي الهند ، المصد ر الأول للأرز في العالم ، فرض قيود على تصدير ه استجابة منها للمخاوف إزاء التأثير المحتمل لظاهرة النينيو المناخية على مخزونات الاحتياطي الوطني وعلى الإنتاج العالمي لهذه المادة الغذائية؛ وذلك بالتزامن مع طلب قوي على الأرز في بلدان كل من آسيا . وإفريقيا

وسج ل متوسط أسعار السكر بدوره طفرة، وإن كانت بدرجة أقل، أي 2,6 ٪ في سنة 2023 ، حيث بلغ سعره 353,3 دولار للطن الواحد، وذلك نتيجة ا لمخاوف من تراجع العرض بالعلاقة خاصة ب القيود التي فرضتها الهند، ثاني أكبر بلد منتج للسكر في العالم ، على التصدير لتضمن استمرار التزويد المحلي والحد من ارتفاع الأسعار على الصعيد الداخلي . في ظل ضعف المحاصيل

أما فيما يتعلق بالأسعار العالمية للزيوت النباتية ، فقد شهدت انخفاضا ملحوظا في سنة 2023 ، خاصة منها زيت الصوجا ، إذ تراجعت بحوالي 33 ٪ في المعدل ، وذلك أساسا نتيجة لارتفاع الإنتاج الناجم عن تحسن الأحوال الجوية في المناطق الزراعية الرئيسية في البرازيل، بالتوازي مع تباطؤ الطلب المتأتي من قطاع . وقود الديزل الحيوي وعرفت أسعار زيت النخيل ، بدورها ، تراجعا بنسبة 30,5 ٪ في سنة 2023 ، نظرا لعودة عجلة الإنتاج في ماليزيا، بعد سنوات من التدهور، وزيادة المخزون في هذه . البلاد