Rapport Annuel 2023

Juin 2024

Le mot du Gouverneur

GOUVERNANCE ET STRATEGIE

- -Conseil d’Administration

- -Organisation et ressources humaines

- -Coopération internationale

- -Plan stratégique

- -Initiatives de la BCT pour la promotion de l’innovation financière en Tunisie

- -Audit interne, management des risques et conformité

I- SITUATION ECONOMIQUE, MONETAIRE ET FINANCIERE

- -Chapitre 1 – Environnement économique international

- -Chapitre 2 – Environnement économique et financier national

- -Chapitre 3 – Paiements extérieurs

- -Chapitre 4 – Monnaie et financement de l’économie

II- MISSIONS DE LA BANQUE

- -Chapitre 1 – Politique monétaire

- -Chapitre 2 – Gestion des réserves internationales

- -Chapitre 3 – Systèmes et moyens de paiement

- -Chapitre 4 – Circulation fiduciaire

- -Chapitre 5 – Supervision bancaire

- -Chapitre 6 – Stabilité financière

SITUATION FINANCIERE DE LA BANQUE CENTRALE

- -Analyse de la situation financière et des résultats

- -Etats financiers et rapport des commissaires aux comptes

Table des matières

Sommaire

1

Le Mot du Gouverneur

Le Mot du Gouverneur

Marquée, durant les dernières années, par la conjonction de chocs multiples de nature diverses, en particulier la pandémie de la Covid-19 et la guerre RussoUkrainienne, l’économie mondiale semble se diriger vers une stabilisation progressive. Toutefois, cette apparente normalisation intervient dans un climat encore plein de défis, notamment la résurgence des tensions géopolitiques, l’accentuation de l’impact du changement climatique et le resserrement énergique et quasi-généralisé de la politique monétaire, adopté par la plupart des banques centrales, pour juguler les poussées inflationnistes. Malgré ce contexte défavorable, la croissance mondiale s’est montrée résiliente, en 2023, et s’est maintenue à un niveau proche de l’année précédente, soit 3,2% contre 3,5%.

En revanche, le commerce mondial de biens et services est demeuré exceptionnellement faible et s’en trouve moins corrélé avec l’activité économique, progressant seulement de 0,3% en 2023 contre 5,6% un an plus tôt. Cette faiblesse des échanges commerciaux est, entre autres, le résultat de l’essoufflement de la demande lié à la hausse considérable des taux d’intérêts, mais reflète, également, des signes d’un protectionnisme grandissant et d’une fragmentation accrue de l’économie mondiale.

Pour sa part, l’inflation mondiale est revenue à 6,8%, en 2023, par rapport au sommet atteint l’année précédente, soit 8,7%, mais demeure, toutefois, supérieure à la moyenne prépandémique. Ainsi et afin de contourner la persistance des pressions sur les prix et ramener l’inflation à son objectif de moyen terme, la majorité des banques centrales ont poursuivi le resserrement monétaire, entamé depuis l’année 2022, portant leurs taux d’intérêts directeurs à des niveaux historiquement élevés.

Dans ce contexte international difficile, caractérisé par une instabilité économique et une incertitude croissante, l’économie tunisienne a continué à faire preuve de résilience en 2023. Malgré les défis majeurs, tant au niveau de l’offre que de la demande, notre capacité d’adaptation s’est encore manifestée.

Du côté de l’offre, la persistance du stress-hydrique, pour la quatrième année consécutive, a dû induire une chute brutale de la production agricole, exacerbée par une forte régression de la production nationale des hydrocarbures et du phosphate. Cependant, l’impact de ces baisses aurait pu se faire ressentir plus sévèrement n’eût été le secteur touristique et les industries manufacturières exportatrices qui ont réalisé une bonne performance. Du côté de la demande, tant

i

domestique qu’extérieure, un affaiblissement notable a été observé, occasionné par les augmentations des prix. Cette inflation prononcée et l’incertitude qui en découle ont fortement pesé sur la consommation des ménages et l’investissement des entreprises privées, affectées par des coûts de production plus élevés et des conditions de financement plus onéreuses.

Dans ces conditions difficiles, la croissance économique nationale, en termes réels, a connu un ralentissement pour s’établir à 0,2% en 2023, contre 2,8% un an plus tôt. Cette faible croissance a accentué les pressions sur les équilibres macroéconomiques, encore aux prises avec une succession de chocs qui dure depuis quelques années, se manifestant par des difficultés structurelles. D’ailleurs, ces difficultés continuent de compromettre l’essor de l’économie tunisienne et, par-là, sa capacité à résorber l’offre sur le marché de l’emploi. En conséquence, le taux de chômage s’est établi à 16,4% contre 15,2% en 2022.

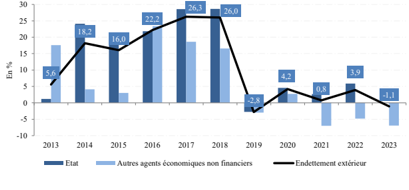

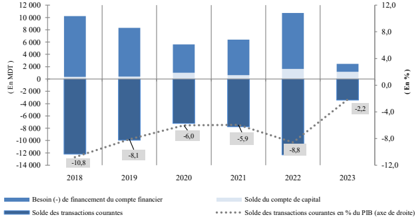

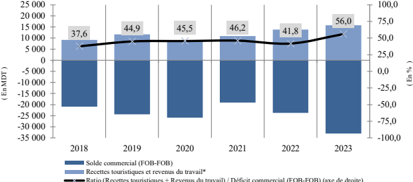

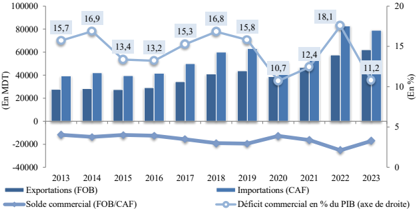

Quant au secteur extérieur, il a affiché une nette amélioration en 2023, confirmée par une meilleure maîtrise du déficit courant, revenant à 3.433 MDT, soit 2,2% du PIB contre 8,8% l’année précédente. Cette performance est due à une contraction notable du déficit commercial, bénéficiant d’une hausse des exportations conjuguée à une diminution des importations. Toutefois, ce repli des importations traduit partiellement un ralentissement de l’activité économique. En outre, la consolidation des recettes touristiques et, à moindre degré, des revenus du travail ont conforté l’amélioration du solde des opérations courantes Cette situation, . associée à l’amélioration du compte financier, a permis la consolidation de nos avoirs de réserve de 3.371 MDT.

La dynamique positive du secteur extérieur a contribué à stabiliser le taux de change du dinar vis-à-vis des principales monnaies et à soutenir les réserves en devises, en dépit d’un accès limité aux ressources extérieures. En conséquence, les avoirs nets en devises ont nettement augmenté pour atteindre 26.408 MDT, soit l’équivalant de 120 jours d’importation, à fin 2023, contre 22.949 MDT et 100 jours au terme de 2022.

Concernant les finances publiques, le déficit budgétaire hors privatisations et dons s’est élevé à 7,4% du PIB, en 2023, contre 7,9%, en 2022, considérant la faiblesse de la croissance économique. Ce léger mieux est attribuable, d’un côté, à l’augmentation des ressources propres qui traduit l’amélioration du recouvrement et, de l’autre, à l’adoption d’une politique budgétaire rigoureuse, axée sur la maîtrise des dépenses.

Corrélativement, le taux d’endettement public a accusé une légère hausse pour passer de 82,3% à 83,0% du PIB, d’une année à l’autre. Néanmoins, ce ratio

demeure à des niveaux relativement élevés, malgré la nette baisse de sa composante extérieure .

Pour ce qui est du taux d’inflation, et après avoir atteint un pic de 10,4% en glissement annuel (G.A) au mois de février 2023, il s’est progressivement replié pour s’établir à 8,1%, au terme de l’année sous-revue, enregistrant ainsi un taux annuel moyen de 9,3%, après 8,3% en 2022. Outre la réduction des effets haussiers induits par la flambé des prix internationaux de l’énergie et des produits alimentaires, la récente détente de l’inflation reflète aussi l’atonie de la demande intérieure.

Hors alimentation et énergie, le retournement de l’inflation s’est effectué à un rythme beaucoup plus lent, revenant à 7,1% en décembre 2023 contre 7,8% au mois de mars de la même année.

Cette forte inertie de l’inflation tendancielle a amené la Banque Centrale de Tunisie (BCT) à conduire une politique monétaire vigilante et à maintenir son taux d’intérêt directeur au niveau de 8%, tout au long de l’année 2023. C’est de la sorte qu’elle a visé à contenir les risques inflationnistes et de soutenir une convergence plus rapide de l’inflation vers sa valeur de moyen terme, évitant ainsi un désancrage des anticipations inflationnistes.

La politique monétaire relativement restrictive, adoptée par la BCT, conjuguée à la faible demande domestique, qui en a résulté, ont conduit à un rythme de progression faible des crédits et à une relative stabilité des réserves en devises et du taux de change du dinar. D’ailleurs, affecté par la faiblesse de la croissance économique, en termes réels, l’encours des créances sur l’économie n’a progressé, durant l’année 2023, que de 2,5% contre 7,9% une année auparavant.

Sur un autre plan, la BCT a démarré au cours de l’année sous-revue son deuxième plan stratégique 2023-2025. Dans ce cadre, un projet de mise en place d’un dispositif de management d’innovation de la Banque Centrale a été lancé, conformément aux orientations de ce plan qui vise à favoriser l’innovation et poursuivre la transformation pour renforcer la résilience de l’institution.

Parallèlement, la BCT a continué de consolider l’investissement dans son capital humain dans le but, entre autres, d’atteindre les objectifs stratégiques fixés. En 2023, un bon nombre du personnel a participé à des actions de formation internes ou externes, combinant sessions en ligne ou en présentiel, organisés par des institutions de renommée internationale. La Banque a, également, encouragé la participation à des programmes de formation diplômante. L’ampleur de ces initiatives reflète le degré d’engagement de la BCT pour le développement des compétences de ses employés.

Par ailleurs, la BCT, en guise de continuité des actions entreprises en matière d’adhésion de son personnel à la culture digitale, œuvrera pour l’adoption d’une politique d’Open Banking. Cette approche repose sur le réseautage et le dialogue constructif avec son écosystème, permettant ainsi de concilier entre l’innovation et la gestion des risques, tout en facilitant un partage transparent des données.

Dans le même esprit, la modernisation des infrastructures des marchés financiers, et plus spécifiquement des paiements digitaux, est une priorité majeure pour l’Institut d’émission. À cette fin, une stratégie multidimensionnelle a été élaborée pour faire des paiements digitaux un levier de la croissance inclusive.

Consciente des impacts négatifs de l’exclusion financière sur l’économie et sur certaines catégories de la société, notamment les femmes, les jeunes, les ruraux et les petites et moyennes entreprises, la BCT a contribué activement, en 2023, avec ses partenaires à la promotion de l’inclusion financière, levier certain du développement économique et social.

Dans ce cadre, la BCT a adopté une stratégie, alignée sur le développement des paiements digitaux, visant l’amélioration de l’accès aux services financiers formels, en particulier les paiements. Aussi, la Banque a contribué à la préparation d’un projet de loi qui vise, essentiellement, la lutte contre l’exclusion financière, notamment à travers l’accès aux services bancaires de base. De plus, un Programme National d’Education Financière (2023-2027) a été lancé, via des ressources numériques et des campagnes médiatiques et ce, à travers le développement d’une plateforme d’E-Learning de l’Observatoire de l’Inclusion Financière.

Par ailleurs, la BCT a facilité des collaborations entre les banques et les fintechs, permettant à de petits commerçants et artisans d’adopter des solutions de paiement digitaux, réduisant ainsi la dépendance au cash. Cette initiative inclut, également, des efforts ciblés pour intégrer les tunisiens résidant à l’étranger, leur offrant des services de transfert de fonds et de paiement de factures émises en Tunisie de manière instantanée, sécurisée et avec une tarification compétitive.

S’inscrivant toujours dans la logique de concrétisation de ses projets stratégiques, la BCT a intégré, en février 2024, le Système PAPSS, visant à faciliter les transactions commerciales intra-africaines. Par ailleurs, des jalons ont été concrétisés dans le projet d’extension d’Elyssa-RTGS aux opérations en devises, laquelle vise à améliorer la gestion des transactions en devises de la place, tant sur le plan de fluidité des transactions et optimisation de trésorerie que de gestion des risques .

Sur le plan international, l’année 2023 a été fructueuse pour la BCT, en termes de participation active à divers événements internationaux et régionaux. Outre la participation à des manifestations internationales et les échanges d’expériences avec ses partenaires, la BCT a notamment renforcé le dispositif de la coopération technique par la signature d’un mémorandum d’entente relatif à un projet pilote pour l’Afrique, ayant pour objectif le renforcement de la coopération bilatérale et le « Peer-learning » entre les banques centrales européennes et africaines.

Pour l’année 2024, l’économie mondiale devrait se montrer résiliente et se maintenir sur le même sentier de croissance, en dépit des obstacles liés aux délais de transmission des politiques monétaires restrictives, aux tensions géopolitiques qui ne cessent de s’amplifier et ce, outre l’impact accru du changement climatique. Néanmoins, cette résilience occulte de fortes disparités, dans la mesure où la vigueur de l’économie américaine et de grandes économies émergentes contraste avec les perspectives modestes pour la Zone Euro, principal partenaire commercial de la Tunisie, pouvant nuire ainsi aux performances de notre économie nationale.

A ce titre, il importe de signaler que pour l’année 2024, la résilience de l’économie tunisienne serait encore au rendez-vous et la croissance économique s’établirait autour de 1,6%, grâce à une meilleure saison agricole et au bon comportement de l’activité touristique, en dépit de la faiblesse des industries manufacturières exportatrices et de la contreperformance des secteurs des mines et des hydrocarbures.

Par ailleurs, même si l’inflation a montré des preuves de détente, depuis l’année dernière, l’incertitude pèse encore sur l’évolution future des prix et les risques de sa persistance sont encore réels, en relation, notamment, avec la remontée des prix internationaux sur fond de l’escalade des tensions géopolitiques, de l’aggravation du stress hydrique et de l’accentuation des pressions sur les finances publiques.

De son côté, la BCT, de par sa mission de veille à la stabilité des prix, demeurera attentive aux évolutions futures de l’environnement économique et financier, afin d’éviter une nouvelle dérive inflationniste. Dans ce cadre, il convient de souligner l’importance de maintenir une approche prudente et de faire preuve de beaucoup de patience dans la conduite de la politique monétaire, particulièrement face aux pressions inflationnistes incertaines. Cette démarche est indispensable pour éviter des réactions précipitées, en réponse aux fluctuations brusques des prix, qui pourraient même compromettre la stabilité financière. La BCT s’engage, ainsi, à adapter ses actions de manière mesurée et réfléchie, en tenant compte des impacts potentiels des chocs économiques. Cette conduite permettra de soutenir une

v

croissance économique durable, tout en veillant à ce que les ajustements de politique monétaire soient bien calibrés et en phase avec les réalités économiques nationales et internationales.

Devant la persistance de ces défis, il est impératif de coordonner davantage les politiques budgétaire et monétaire pour renforcer la résilience de l’économie tunisienne, face aux chocs externes dans un environnement mondial turbulent, de préserver les équilibres macroéconomiques et d’assurer la stabilité financière et de stimuler la reprise économique et converger vers une croissance soutenue et durable.

Fethi Zouhair NOURI

Gouverneur

Gouvernance et Stratégie

25/06/2024

1- Composition du Conseil

Au terme de l’année 2023, la composition du Conseil d’Administration (CA) de la BCT se présente comme suit :

- ✓ Mr. Marouane EL ABASSI : Gouverneur, président ;

- ✓ Mme. Nadia AMARA GAMHA : Vice-Gouverneur ;

- ✓ Mr. Salah ESSAYEL : Président du Conseil du Marché Financier ;

- ✓ Mme. Kaouther BABIA : Chargée de la gestion de la dette publique au ministère chargé des finances ;

- ✓ Mme. Raja BOULABIAR : Chargée des prévisions au Ministère chargé du développement économique ;

- ✓ Mr. Ghazi BOULILA : Professeur universitaire ;

- ✓ Mme. Fatma MERAI et Mr. Abdelmoumen SOUYAH : Membres ayant précédemment exercé des fonctions dans une banque.

2- Attributions

Conformément à l’article 63 de la loi n°2016-35 du 25 avril 2016, portant fixation du statut de la BCT, le Conseil d’Administration exerce principalement les attributions suivantes :

- ✓ Définition de la stratégie et des politiques de la BCT dans les domaines de la politique monétaire et de la stabilité financière ;

- ✓ Fixation des règles générales de placement des fonds propres de la BCT et de gestion des réserves de change en devises et en or et le suivi des modalités de leur application ;

- ✓ Création, émission, retrait et échange des billets de banque et des pièces de monnaie ;

- ✓ Fixation des taux d’intérêt et des commissions perçus sur les opérations de la Banque Centrale.

3- Activités

Au cours de l’année 2023, le CA de la BCT a tenu sept réunions statutaires sans modifier le taux directeur de la Banque Centrale de Tunisie qui est resté inchangé à 8%. Dans ce cadre, les principales recommandations du CA aux cours de ces réunions se résument comme suit :

- ✓ Le 1 février 2023 , le Conseil a souligné la nécessité d’urger la concrétisation des conditions préalables à la conclusion du nouveau programme avec le Fonds Monétaire International et d’accélérer la mise en œuvre des réformes nécessaires, permettant de corriger les déséquilibres budgétaire et extérieur.

- ✓ Le 22 mars 2023 , tout en rassurant sur la résilience du secteur bancaire à la faveur des mesures préventives prises par la BCT en matière de couverture des risques et de distribution des dividendes durant les 3 dernières années, le Conseil a exhorté toutes les parties prenantes à émettre des signaux positifs forts permettant de rétablir la confiance et de conférer plus de visibilité aux opérateurs économiques.

- Le Conseil a réitéré la nécessité de mobiliser les financements extérieurs nécessaires pour garantir les équilibres des finances publiques, renforcer le policy-mix et engager

Conseil d’Administration

les réformes structurelles destinées à maîtriser les déficits jumeaux et à redynamiser l’activité économique.

Le Conseil a insisté sur le fait qu’il demeurait attentif aux évolutions futures de l’inflation tout en se tenant prêt à prendre les mesures nécessaires pour ramener l’inflation à des niveaux soutenables.

- ✓ Le 16 juin 2023 , le Conseil a pris connaissance de la récente dégradation de la note souveraine de la Tunisie effectuée le 9 juin 2023 par l’agence de notation Fitch Ratings et a mis en garde contre l’impact de cette nouvelle dégradation sur la capacité de la Tunisie à mobiliser des financements extérieurs avec des conditions acceptables et sur la fluidité des règlements avec l’extérieur.

- ✓ Le 7 septembre 2023 , le Conseil a considéré que la persistance de l’inflation à des niveaux élevés, sur une période prolongée, est était une source de préoccupation et qu’il se tenait prêt à réagir en cas de matérialisation des risques inflationnistes au cours de la période à venir.

- ✓ Le 18 octobre 2023 , le Conseil a souligné qu’en dépit de la résilience dont a fait preuve l’économie tunisienne ces dernières années, il serait nécessaire d’accélérer le processus de mise en place des réformes, seule voie vers une reprise d’une croissance saine, durable et inclusive capable de préserver les équilibres globaux de l’économie.

- ✓ Le 11 décembre 2023 , le Conseil a pris note du maintien par l’agence Fitch Ratings de la notation souveraine de la Tunisie à «CCC-» et a souligné l’importance de poursuivre le train des réformes à un rythme encore plus accéléré pour renforcer davantage la confiance dans la capacité de la Tunisie à maîtriser ses équilibres macroéconomiques et à renouer avec la croissance.

Organisation et ressources humaines

26/06/2024

1- Le développement organisationnel

Dans le cadre de l’amélioration de la performance et de l’efficacité opérationnelle des structures, l’année 2023 a été marquée par l’achèvement de plusieurs projets organisationnels, en l’occurrence :

- · La diffusion de la note de service concernant la Politique de Sécurité des Systèmes d’Information (PSSI) au sein de la BCT pour se conformer aux obligations légales et aux exigences de la norme internationale ISO 27001 relative au management de la sécurité de l’Information ;

- · L’élaboration d’une étude d’opportunité de facturation des prestations de services rendues par la Banque aux tiers ;

- · La conduite des travaux du comité chargé d’élaborer un diagnostic sur l’évolution des dépenses générales d’exploitation de la Banque et ce, dans le but d’identifier les leviers d’optimisation des coûts tout en préservant la qualité des services rendus.

Durant le deuxième semestre de l’année 2023 et faisant suite à la réorganisation des départements de la Banque, la structure chargée de l’Organisation et de la Gestion des Processus a contribué aux travaux relatifs à la déclinaison organisationnelle des structures à travers :

- · La fixation des attributions des différentes entités de la Banque ;

- · Le suivi des travaux de passation des compétences au sein des structures de la Banque, conformément aux procédures réglementaires en la matière ;

- · Le pilotage des travaux d’adaptation organisationnelle, informatique et procédurale avec les structures concernées ;

- · La revue de certains textes réglementaires en coordination avec le département juridique.

2- Ressources humaines et bilan social

25/06/2024

L’année 2023 a enregistré une légère baisse de l’effectif du personnel de la BCT qui est revenu, d’une année à l’autre, de 886 à 863. Ce repli s’explique, en partie, par l’effet conjugué des départs à la retraite de 41 agents, soit pour limite d’âge légal soit par anticipation, et la prise de fonction de 36 nouveaux cadres dont 19 d’entre eux recrutés par concours externes et 17 étudiants parrainés par la Banque et diplômés de l’Institut de Financement du Développement du Maghreb Arabe (IFID).

Par positions administratives, l’effectif global du personnel de la Banque est réparti entre 819 agents en activité, 11 agents en détachement et 34 agents en position de mise en disponibilité.

Par ailleurs, les 819 agents en activité sont répartis entre le siège social à Tunis qui compte 648 agents ou 79,1% de l’effectif actif et les onze succursales de l’intérieur pour le reliquat, soit 171 agents ou 20,9% du total.

2-1. Gestion et développement des carrières

2-1-1 Effectif

L’effectif du personnel de la Banque Centrale arrêté au 31/12/2023 est réparti par position comme suit :

| CatégoriesNombrePart en % | ||

|---|---|---|

| Effectif en activité | 819 | 94,9 |

| dont : | ||

| • Agents titulaires | 779 | |

| • Agents contractuels en CDD | 0 | |

| • Agents détachés auprès de la Banque | 4 | |

| • Agents stagiaires | 36 | |

| Effectif en détachement | 11 | 1,3 |

| Effectif en disponibilité | 33 | 3,8 |

| Effectif Total | 863 | 100,0 |

L’effectif total de la Banque comporte 352 femmes, portant ainsi la part de la gent féminine en activité dans le total à 43% en 2023 contre 41,9% en 2022.

| EffectifPart en | |||

|---|---|---|---|

| Sexe20222023 | % | ||

| Féminin | 356 | 352 | 43,0 |

| Masculin | 494 | 467 | 57,0 |

| Total | 850 | 819 | 100,0 |

Ventilés par âge, la tranche des agents de 50 ans et plus représente 25,2% de l’effectif global en 2023 contre 27,8% une année auparavant ; alors que celle des agents âgés de moins de 35 ans est passée, durant le même intervalle, de 30,2% à 30,5% et ce, à la faveur de la tranche d’âge variant entre 35 et 49 ans dont la part est passée de 42% en 2022 à 44,3% l’année suivante.

| ClasseEffectifPart en % | ||

|---|---|---|

| Encadrement Supérieur | 318 | 38,8 |

| Encadrement Moyen | 271 | 33,1 |

| Cadre Commun | 230 | 28,1 |

| Total | 819 | 100,0 |

Le nombre des cadres de la Banque dotés de postes fonctionnels totalise 372 en 2023 ; soit un taux de responsabilisation de 45,4% par rapport à l’ensemble de l’effectif de la Banque contre 337 et 39,6%, respectivement, l’année écoulée.

2-1-2 Recrutement et mobilité

a) Recrutement

Au cours de l’année 2023, la Banque a recruté dix-sept (17) étudiants de l’IFID et a parrainé dix (10) nouveaux étudiants auprès de cette même institution qui prendront leur fonction en 2025. Par ailleurs, la Banque a recruté par voie de concours externes sur dossiers dix-neuf (19) cadres.

b) Mobilité

Dans le cadre de sa politique de mobilité, la Banque a donné une suite favorable à vingt-six (26) demandes de mutation en 2023 dont dix-sept (17) inter-départements de la Banque et deux (02) s’inscrivant dans le cadre de la mobilité entre le siège et les succursales de l’intérieur.

2-1-3 Activité de formation

Au titre de l’année sous-revue, 30% du personnel de la Banque ont participé à des actions de formation réparties comme suit : 34,6% pour la formation en intra-Banque, 47,2% pour les

formations hybrides en ligne et en présentiel organisées par des organismes étrangers, 14,2% pour la formation diplômante et 4% pour la formation en Tunisie.

2-1-3-1 Formation spécialisée

✓ Formations en ligne et en présentiel organisées par des organismes étrangers

Cette catégorie de formation a enregistré une augmentation de l’ordre de 57% par rapport à l’année 2022, ce qui reflète un intérêt notable à suivre des formations en ligne même après la phase de la pandémie COVID-19. Ainsi, cent-deux (102) agents de la Banque ont participé à des formations en ligne (payantes et gratuites) organisées par des Banques Centrales étrangères, des Institutions financières internationales ainsi que des Universités de renommée internationale et ce, sous diverses formes (Webinaires, panels d’experts, ateliers de travail, cours certifiants, etc.).

Il en est de même pour la formation présentielle à l’étranger qui a évolué par rapport à l’année 2022 où quatorze (14) agents de la Banque ont participé à ce type de formation en 2023. Nonobstant cet accroissement, la formation à l’étranger n’a pas encore retrouvé son rythme habituel de l’avant COVID-19 et ce, pour une multiplicité de facteurs dont notamment l’enracinement de la culture de formation virtuelle et le retour partiel des partenaires de la Banque vers l’organisation des formations présentielles.

✓ Formation en Tunisie

Une quasi-stabilité a caractérisé le nombre de participants relatifs à la formation en Tunisie où dix (10) agents de la Banque ont participé en 2023 contre onze (11) en 2022. Il sied de noter que ces actions de formation sont organisées par des cabinets de formation et par des organisations internationales ayant une représentation en Tunisie.

✓ Formation en intra-Banque

Quatre-vingt-cinq (85) agents de la Banque ont participé à des formations organisées en intraBanque qui se sont limitées cette année à la poursuite de l’enseignement de langues vivantes à savoir l’anglais et le français s’inscrivant dans le cadre du développement des compétences et de la consolidation des acquis linguistiques.

2-1-3-2 Formation diplômante

✓ Formation de l’Académie des Banques et Finances (ABF)

Cinq (05) agents de la Banque ont été inscrits au cycle préparatoire et quatorze (14) agents ont été inscrits au cycle moyen de l’ABF. Pour ce qui est de la première année et la deuxième année du cycle de l’Institut Technique de Banque (ITB), treize (13) agents y ont été inscrits.

Le nombre total des inscrits à cette formation bancaire demeure dans le même niveau (32 agents inscrits en 2023 contre 34 en 2022). Etant précisé également que cette année a enregistré le retour vers la formation du cycle préparatoire.

✓ Mastère

Trois (03) agents de la Banque ont été inscrits à la formation à visée diplômante intitulée « Mastère exécutif en Audit et Conseil des Systèmes d’Information » organisé par Tunis Dauphine.

✓ Formation de l’Institut de Financement du Développement du Maghreb Arabe (IFID)

Neuf (09) étudiants parrainés par la Banque au titre de la 42 ème promotion de l’IFID ont été inscrits en première année d’étude et, également, neuf (09) étudiants de la 41 ème promotion poursuivent leurs études en deuxième année.

2-1-3-3 Projets éducationnels

✓ Stages

Dans le cadre de la concrétisation de la nouvelle démarche de gestion automatisée des stages, la Banque a accepté, en 2023, quarante (40) stagiaires dont la quasi-majorité sont en phase de préparation de projets de fin d’études (PFE).

✓ Visites d’études

Dans le cadre de l’éducation financière et la diffusion de la culture économique, la Banque a organisé treize (13) visites d’études au profit des établissements scolaires et universitaires.

2-2. Politique de rémunération

La masse salariale du personnel de la Banque a augmenté de 4%, le même taux qu’en 2022, suite aux deux augmentations légales des salaires pour les années 2022 et 2023, appliquées simultanément durant l’année sous-revue, ainsi qu’aux promotions en grade et en fonction.

2-3. Politique sociale

2-3-1 Les prêts sociaux

Les déblocages des prêts se sont accrus, à fin décembre 2023, de 1,8 MDT soit 13% contre une évolution quasi-stable des remboursements des prêts durant le même exercice.

2-3-2 Retraite

L’année 2023 a été marquée par le départ à la retraite de 41 agents dont 28 par limite d’âge et 13 admis à la retraite anticipée.

2-3-3 Prestations d’assurance et couverture sociale

2-3-3-1 Médecine curative

La couverture d’assurance maladie a concerné, en 2023, près de 1.996 agents contre 2.012 agents une année auparavant. Les remboursements y afférents se sont inscrits en progression de 9,9% en 2023 contre 7% l’année écoulée.

2-3-3-2 Médecine préventive et assistance sociale

Dans le cadre de l’assistance médicale préventive pour le bien-être de son personnel, tant au niveau de son siège que dans ses succursales de l’intérieur, la Banque a réalisé, durant l’année 2023, avec l’assistance de l’équipe médicale, qui compte deux médecins contractuels (un interniste et un cardiologue) et une psychothérapeute, une infirmière et trois laboratoires conventionnés, les prestations médicales suivantes :

| DésignationNombre d’agents | |

|---|---|

| Analyses | 553 |

| Visites médicales | 448 |

| Electrocardiogrammes | 263 |

| Vaccins | 161 |

Sur le plan de l’assistance médicale, la Banque a, également, organisé des campagnes de vaccination contre la grippe, des journées de sensibilisation à la maladie de diabète, l’hypertension artérielle, le rhumatisme ainsi qu’au don du sang.

S’agissant du volet de la sécurité alimentaire, des visites inopinées dans les locaux de la cuisine et du restaurant de l’Amicale du personnel de la Banque, ainsi que des programmes de dépistages bactériologiques ont été assurés par des laboratoires spécialisés au cours de l’année 2023.

Coopération internationale

25/06/2024

La coopération internationale a été marquée, au cours de l’année 2023, par une participation active de la BCT aux événements internationaux et régionaux ainsi que par l’organisation d’événements de haut niveau en Tunisie.

Le dispositif de la coopération technique a été, également, renforcé par la signature d’un Mémorandum d’Entente relatif au Projet Pilote pour l’Afrique, ayant pour objectif le renforcement de la coopération bilatérale et le « Peer-learning » entre les Banques Centrales Européennes et Africaines.

Coopération monétaire avec le Fonds Monétaire Arabe

Dans le cadre de la coopération financière avec le Fonds Monétaire Arabe, concernant notamment le prêt ordinaire conclu en novembre 2022, une deuxième tranche a été décaissée en octobre 2023, portant sur une enveloppe de 4,8 millions de dinars comptables arabes, soit l’équivalent de 20 millions de dollars US.

Coopération technique avec les banques centrales et les autres partenaires

En 2023, la Banque Centrale de Tunisie a poursuivi sa collaboration avec ses pairs et a renforcé les échanges avec ses partenaires techniques afin d’assurer le partage de compétences, d’instituer les meilleures pratiques et de développer ses capacités.

Coopération bilatérale avec les banques centrales

L’année 2023 a été marquée par le renforcement des échanges bilatéraux à travers les visites d’étude et les rencontres virtuelles organisées avec les banques centrales partenaires, à l’instar de la Banque d’Espagne, la Banque du Portugal, la Banque de Maurice, la Banque Nationale d’Ukraine et la Banque Centrale de Mauritanie.

De surcroit, la BCT a adhéré, suite à la signature, en décembre 2023, du Mémorandum d’Entente, du Projet Pilote pour l’Afrique « Strengthening financial stability, resilience and governance – Towards an enhanced ESCB dialogue with Africa », ayant pour objectif le renforcement de la coopération bilatérale et le « Peer-learning » avec les Banques Centrales Européennes et Africaines.

Coopération avec les principaux partenaires techniques de la BCT

La BCT a bénéficié, en 2023, de l’assistance technique fournie par ses principaux partenaires , à l’instar de l’Agence de Développement Allemande (GIZ), le Secrétariat d’Etat à l’Economie Suisse (SECO (BCC)), la Banque Mondiale (BM), l’International Financial Corporation (IFC) et le Fonds Monétaire International (FMI) sur des thèmes en lien, principalement, avec la recherche, la politique monétaire, la résolution des prêts non performants, la digitalisation, l’inclusion financière et la finance verte.

Participation et représentation de la BCT aux manifestations à l’étranger

En 2023, la Banque a participé à diverses manifestations et rencontres internationales d’envergure, dont notamment :

- ▪ Le « Septième Forum arabe des finances publiques » qui s’est tenu le 12 février 2023, dans le cadre du Sommet mondial des gouvernements à Dubaï , aux Émirats Arabes Unis ;

- ▪ Les Réunions de Printemps du Fonds Monétaire International (FMI) et du Groupe de la Banque Mondiale (BM), organisées du 10 au 16 avril 2023 à Washington ;

- ▪ Les assemblées annuelles conjointes des institutions financières arabes, organisées à Rabat les 29 et 30 avril 2023 ;

- ▪ La réunion du bureau permanent du Conseil des banques centrales et institutions monétaires arabes qui s’est tenue à Abu Dhabi, Émirats arabes unis, le 5 juin 2023 ;

- ▪ La table ronde de haut niveau sur les monnaies numériques de banques centrales sous le thème : « Le rôle du secteur public dans les paiements – une nouvelle vision », conjointement organisée par le Fonds monétaire international (FMI) et Bank Al-Maghrib (BAM) à Rabat, le 19 juin 2023 ;

- ▪ Le Global Policy Forum (GPF) qui a été co-organisé par l’Alliance for Financial Inclusion (AFI) et la Banque Centrale des Philippines du 12 au 15 septembre 2023 à Manille, aux Philippines ;

- ▪ La 47ème session ordinaire du Conseil des gouverneurs des banques centrales et Institutions monétaires arabes, ainsi que la table ronde de haut niveau portant sur le thème « Les défis actuels auxquels sont confrontés les Banques Centrales : l’interaction des politiques monétaires et financières » qui ont été, respectivement, organisées le 17 et le 18 septembre 2023, à Alger ;

- ▪ Les assemblées annuelles du FMI et de la Banque Mondiale organisées à Marrakech du 8 au 16 octobre 2023, au Maroc ;

- ▪ La 18 ème réunion de haut niveau sur la stabilité financière et les priorités en matière de réglementation et de surveillance, organisée par le Fonds monétaire arabe (FMA) en collaboration avec le Comité de Bâle et l’Institut de Stabilité Financière, à Abu Dhabi, les 6 et 7 décembre 2023.

Evènements organisés par la BCT

En 2023, la BCT a organisé :

- ▪ Un Workshop de haut niveau sur le thème « Key Challenges in Reimbursing Depositors » avec la collaboration du Fonds de Garantie des Dépôts Bancaires, les 8 et 9 mai 2023 à Tunis ;

- ▪ Une Conférence de haut niveau portant sur le thème « le financement de logements abordables pour les catégories à faibles revenus : défis et politiques », en collaboration avec le Fonds Monétaire Arabe, les 21 et 22 juin 2023 à Tunis.

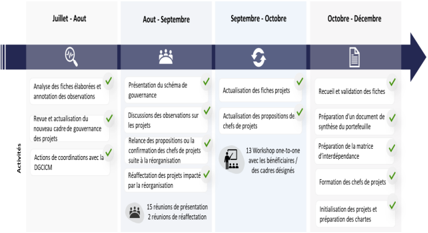

Deuxième Plan Stratégique de la BCT : vers une maturité plus accrue en termes de réalisation des orientations stratégiques

26/06/2024

Faisant suite au lancement officiel du plan triennal 2023-2025, l’année 2023 a été marquée par le déclenchement de la planification stratégique impulsé par l’effet de la réorganisation de la Banque et la nécessité d’une adéquation organisationnelle qualifiée d’alignement stratégique.

Cet exercice a abouti à la définition d’un portefeuille de projets stratégiques découlant de la déclinaison du plan en orientations et objectifs stratégiques. Dans ce cadre, les efforts se sont focalisés sur trois axes majeurs ; en l’occurrence (1) l’accompagnement des travaux d’élaboration des fiches de projets stratégiques, (2) l’adoption d’un nouveau mode de gouvernance du portefeuille de projets stratégiques et (3) la formation des chefs de projets stratégiques.

1Accompagnement des travaux d’élaboration des fiches de projets stratégiques

Cette première phase a été caractérisée par l’organisation d’une série de workshops de cadrage avec les parties prenantes (sponsor programme, bénéficiaire et chef de projet) et a été couronnée par la déclinaison des éléments constitutifs des projets stratégiques 1 sous forme de fiches offrant une vision globale et concise pour mieux cerner la pertinence des besoins, la faisabilité des activités et la valeur ajoutée post-projet . 2

La fin de cette phase a été traduite par la publication d’une note d’information communiquant la liste des projets retenus et la désignation des chefs de projets stratégiques.

1 Des initiatives s’alignant avec les objectifs définis dans le plan stratégique de la Banque sont proposées par les départements. En se basant sur les bénéfices escomptés et les contraintes identifiées, le Gouvernement de la Banque décide de retenir les initiatives les plus alignées sur les priorités stratégiques de la Banque comme étant des projets stratégiques.

2 Chaque fiche permet de décrire l’objet du projet, les objectifs, le périmètre proposé, les livrables majeurs attendus, les prérequis nécessaires à sa mise en œuvre ainsi qu’une macro-estimation du budget et des délais préliminaires de réalisation.

Graphique 1 :

2- Adoption d’un nouveau mode de gouvernance 1 du portefeuille de projets stratégiques

Partant d’un souci d’amélioration du pilotage des projets stratégiques pour prendre en considération l’évolution organisationnelle opérée, la revue du schéma de gouvernance des projets stratégiques s’est rendue incontestable pour les considérations suivantes :

- ❖ La nécessité de formalisation d’un cadre de gouvernance définissant le rôle, les responsabilités et le champ d’intervention de chaque partie prenante. A cet effet, trois comités sont distingués, chacun avec des compositions et des responsabilités sous-jacentes, jouant un rôle de pilotage ou de management spécifiques :

- ▪ Le comité de pilotage stratégique,

- ▪ Le comité de programme , 2

- ▪ Le comité de projet.

- ❖ L’importance d’une meilleure prise en considération de la complexité de la gestion des priorités opérationnelles.

- ❖ Le renforcement du rôle de l’équipe PMO pour évoluer d’un PMO facilitateur / Central vers un PMO stratégique.

1 Selon la définition du Project Mangement Institute (PMI), la gouvernance désigne les dispositions organisationnelles ou structurelles à tous les niveaux d’une organisation visant à déterminer et à influencer le comportement de ses membres.

2 Un programme est un ensemble de projets stratégiques appartenant au même domaine.

Le PMO : un acteur clé dans la réussite des projets

L’organisation d’un PMO (Projet Management Office) peut varier en fonction de la taille, de la structure et des besoins de l’organisation. Pour la BCT, la structure chargée de la gestion du portefeuille des projets stratégiques est de type PMO d’entreprise.

Dans ce modèle, le PMO est responsable de la gestion de projet à l’échelle de toute la Banque. Il assure la cohérence, la standardisation et l’alignement des projets avec les objectifs stratégiques de l’organisation.

Quel que soit le modèle d’organisation choisi, le PMO doit avoir une structure claire, des rôles et des responsabilités définis, ainsi que des processus et des normes de gestion de projet établis. Il doit également avoir une bonne coordination avec les parties prenantes internes et une communication efficace pour assurer le succès des projets. Le rôle d’un PMO peut varier en fonction de l’organisation, mais il comprend généralement les responsabilités suivantes :

- 1. Gestion de portefeuille, programmes et projets : Le PMO est responsable de la gestion des projets pour s’assurer qu’ils sont réalisés dans les délais, respectent le budget et atteignent les objectifs fixés.

- 2. Standardisation des processus : Le PMO établit des normes et des processus de gestion de projets pour assurer la cohérence et l’efficacité. Il définit les bonnes pratiques, les modèles et les outils pour que les projets soient gérés de manière uniforme dans toute la Banque.

- 3. Gestion optimale des ressources : Le PMO contribue à la bonne allocation des ressources pour bien mener les projets. Cela inclut l’allocation des ressources humaines, financières et matérielles, en veillant à ce qu’elles soient utilisées conformément aux priorités stratégiques.

- 4. Suivi et contrôle : Le PMO surveille continuellement les projets pour s’assurer qu’ils progressent conformément aux plans établis. Il identifie les problèmes potentiels, les risques et les obstacles et met en place des mesures pour les résoudre ou les atténuer.

- 5. Reporting et communication : Le PMO fournit des rapports réguliers sur l’avancement des projets. Il facilite également la communication entre les équipes de projet, les parties prenantes et la direction, en s’assurant que toutes les informations pertinentes sont partagées de manière à améliorer significativement le processus de prise de décision.

- 6. Accompagnement et soutien : Le PMO peut offrir une formation et un soutien aux membres de l’équipe de projet pour renforcer leurs compétences en gestion de projet. Il peut également fournir les conseils et recommandations au top management.

3- Formation des chefs de projets stratégiques

Dans le cadre de la vulgarisation du processus de management de projets stratégiques, une action de formation a été organisée au cours du mois de novembre 2023 au profit des chefs de projets stratégiques et ce, en coordination avec le département chargé des ressources humaines et de la formation.

Les chefs de projets ont bénéficié d’une formation (établie selon le référentiel de PMI) portant sur les divers aspects liés au management de projets stratégiques, au nouveau mode de gouvernance adopté ainsi qu’un aperçu sur les normes et les standards appliqués dans ce domaine. Ainsi, le focus a été mis sur les phases du cycle de vie d’un projet stratégique englobant la charte projet, le découpage du périmètre, l’échéancier, la communication, le traitement des risques et la gestion des parties prenantes.

Initiatives de la BCT pour la promotion de l’innovation financière en Tunisie

26/06/2024

Dans le cadre de la promotion de l’innovation, l’année 2023 a été marquée, principalement, par le lancement du projet stratégique visant la « mise en place d’un dispositif de management d’innovation de la BCT » conformément à la deuxième orientation du plan stratégique 2023-2025 qui vise à « favoriser l’innovation et poursuivre la transformation pour renforcer la résilience ».

L’objectif de ce projet stratégique étant de « consolider le rôle de la Banque Centrale comme acteur de premier plan dans l’accompagnement des innovations technologiques et financières » par la mise en œuvre des mécanismes d’innovation orientés, à la fois, vers l’écosystème bancaire et l’interne à travers des outils d’idéation innovants pour appréhender le changement et disposer d’un système de veille technologique.

Outre les actions entreprises en matière d’adhésion de son personnel à la culture digitale, la BCT œuvrera pour l’adoption d’une politique d’open Banking, basée sur le réseautage et le dialogue avec son écosystème, permettant de concilier l’ouverture à l’écosystème d’innovation, d’une part, et la facilitation du partage transparent des données, d’autre part.

Audit interne, management des risques et conformité

25/06/2024

1- Audit interne

L’activité de l’audit interne est régie par un cadre de gouvernance composé par la charte de l’audit interne , la charte du comité permanent d’audit et le code de déontologie des auditeurs 1 2 internes de la Banque centrale de Tunisie (BCT) . L’audit interne veille à se conformer en 3 permanence aux normes internationales en vigueur, qui sont reflétés au niveau de son manuel de procédures.

L’audit interne rempli la mission qui lui incombe en donnant aux instances de gouvernance de la BCT, une assurance raisonnable, en toute indépendance, sur l’efficacité du dispositif de contrôle interne de la Banque.

La réorganisation récente de la Banque a renforcé l’indépendance de l’audit interne en séparant son activité de celle des différentes structures opérationnelles.

L’activité de l’audit interne, au titre de l’exercice 2023, a été marquée par la poursuite de la réalisation des missions programmées dans le cadre du plan d’audit annuel, arrêté au titre dudit exercice, tout en engageant des missions ad hoc diligentées ponctuellement par le Gouvernement de la Banque, en réponse à des incidents opérationnels spécifiques.

Parallèlement, l’audit interne a assuré le suivi de la mise en œuvre des recommandations issues des missions d’audit internes et externes ainsi que la surveillance rapprochée de la pertinence des plans d’action arrêtés par les structures auditées. Trimestriellement, le Gouvernement de la Banque a été informé de l’état d’avancement de la réalisation des recommandations, invitant ainsi les différents départements à concrétiser leurs plans d’action.

Dans le cadre de la digitalisation du processus de suivi, une étroite collaboration a été mise en place avec les structures auditées. A cet effet, ces dernières disposent, désormais, d’un accès direct à la solution de l’audit interne afin d’effectuer la mise à jour des actions de remédiation effectuées. L’accroissement du taux de mise en œuvre des recommandations, illustre la dynamique créée par cette approche.

L’audit interne assure, également, la coordination entre les départements de la BCT et les équipes des cabinets des Commissaires aux Comptes de la BCT.

Les réunions du comité permanent d’audit ont été une occasion pour aborder des questions importantes ayant trait au suivi de la pertinence des informations financières, à l’examen du programme de travail des Commissaires aux Comptes et leur périmètre de la vérification financière légale prévus dans le cadre de la certification des comptes, aux résultats des missions d’audit interne et au suivi des avancements réalisés dans la mise en œuvre des recommandations visant le renforcement du système de contrôle interne de la BCT.

En outre, les recommandations des membres du comité permanent d’audit portant sur l’amélioration du fonctionnement de la structure de l’audit interne et sur l’élargissement de son périmètre d’intervention ont été, à la fois, intégrées au niveau du budget annuel de l’audit interne et pris en compte à l’occasion de l’élaboration du plan annuel de l’audit.

1 Approuvée par le CA du 26 juin 2013 et révisée en février 2016.

2 Approuvée par le CA du 27 février 2013 et révisée en février 2016.

3 Approuvé par le CA du 26 juin 2013.

Aussi, le département de l’audit interne est tenu de faire évoluer son activité afin de s’aligner aux pratiques édictées par le Cadre de Référence International des Pratiques Professionnelles (CRIPP). Ce défi passe inévitablement par le développement des compétences de son personnel et le renforcement continu de leur niveau d’expertise, dans l’objectif de former des équipes plus autonomes et performantes.

Dans ce cadre, un cycle de formation dédié à la préparation à la certification en audit interne (CIA) a été organisé au profit des auditeurs, au cours de l’année 2023, visant à améliorer leur maîtrise des techniques de l’audit.

2- Management des risques

26/06/2024

L’année 2023 a été marquée par une dynamique dans le processus de management des risques à la suite des avancées significatives dans la mise en œuvre de la nouvelle vision de la fonction de management des risques au sein de la Banque.

Cette dynamique s’est concrétisée par le lancement de trois projets stratégiques visant à renforcer les dispositifs de management des risques, de contrôle permanent et de la sécurité des systèmes d’information pour la période 2023-2025. Ceci est réalisé conformément aux objectifs fixés dans le plan stratégique de la Banque et la réorganisation des fonctions de management des risques, de contrôle permanent et de la conformité, en juillet 2023, dans le cadre de la transformation organisationnelle de la Banque, selon le modèle des trois lignes de défense, et pour s’aligner aux référentiels internationaux et aux bonnes pratiques dans les Banques Centrales.

L’année 2023 a été également marquée par l’achèvement de la cartographie des risques opérationnels de toute la Banque, selon l’approche mixte qui combine les deux approches TopDown et Bottom-up, ce qui a permis d’identifier les risques d’une manière exhaustive aussi bien auprès des premiers responsables qu’auprès des gestionnaires des risques pour approfondir l’analyse des risques par processus.

La déclaration des incidents, la mise en place d’une base des incidents opérationnels et leur reporting aux structures de gouvernance demeurent l’outil le plus efficace de développement de la culture de déclaration, permettant de piloter les risques qui se concrétisent lors de l’exécution des missions de la Banque.

Par ailleurs, dans l’objectif de renforcer l’implémentation du processus de management et la culture des risques au sein de la Banque, un plan de communication et de sensibilisation a été élaboré et deux actions de sensibilisation des premiers responsables ont été menées, ayant porté sur le management des risques et la protection des données à caractère personnel. Aussi, une simulation de gestion de crise a été organisée en la présence des premiers responsables et du Gouvernement de la Banque comme premier test du Plan de Continuité d’Activité.

Ces progrès seront poursuivis en 2024 par la mise en place des dispositifs de management des risques et de contrôle permanent efficaces à travers l’avancement dans la réalisation des projets stratégiques ainsi que le renforcement des compétences et des ressources humaines au sein de la fonction de management des risques.

3- Conformité

26/06/2024

- À la suite de la restructuration organisationnelle de la Banque en 2023, la fonction de conformité a été rattachée à la structure de management des risques pour s’aligner aux bonnes pratiques des Banques Centrales.

Les principales activités menées en 2023 se sont articulées autour des quatre principaux axes :

- ❖ Le premier concerne l’identification, l’évaluation et le suivi des problèmes liés aux risques de non-conformité. Conformément aux normes et aux règlementations en vigueur en matière de gestion des risques de non-conformité, la structure chargée de la conformité a traité des

cas transmis par les départements de la Banque dans le cadre du signalement des pratiques jugées non-conformes aux dispositifs de la déontologie et des déclarations de soupçon telles que prévues par les dispositifs de LAB/FT . 1

- ❖ Le deuxième se rapporte au rôle de la fonction de la conformité dans le conseil en matière des règles éthiques prévues par le code déontologique. Dans le cadre du suivi et de veille à la bonne application des règles et principes prévus par ledit code, la structure chargée de la conformité a assuré aux départements de la Banque des consultations et des renseignements portant sur des questions et des problèmes liés aux règles éthiques, telles que prévues par le code déontologique, notamment en matière de conflit d’intérêts. Ce rôle a pour finalité de promouvoir un comportement éthique et conforme aux lois et normes professionnelles ;

- ❖ Quant au troisième, il se réfère à la protection des données à caractère personnel. Faisant suite aux travaux d’évaluation du dispositif de traitement et de protection des données à caractère personnel en 2022 et dans l’objectif de combler les insuffisances détectées et d’améliorer la conformité de la Banque en la matière, un projet de mise en place d’un plan d’actions administré par un délégué de protection des données a été mené et sera exécuté à partir de 2024. Dans le même contexte, ladite structure a organisé des actions de sensibilisation pour diffuser la culture de protection des données à caractère personnel et favoriser le sens d’engagement en la matière au sein de la Banque ;

- ❖ Le dernier concerne la fonction d’accès à l’information. A la suite de la restructuration organisationnelle de la Banque, la structure chargée de la Conformité a assuré l’exécution des tâches qui relèvent de cette fonction et ce, par la nomination en premier lieu d’un nouveau chargé d’accès à l’information et son suppléant qui seraient responsables par la suite de la réception, l’évaluation et le traitement des demandes d’accès dont leur nombre en 2023 s’est élevé à 37 demandes.

Outre le traitement desdits dossiers, des projets de mise en place des procédures de gestion des demandes d’accès et de création d’une commission consultative chargée d’accès ont été lancés.

1 LAB/FT : Lutte Anti-Blanchiment d’Argent / Financement du Terrorisme.

I- Situation économique, monétaire et financière

Chapitre 1 – Environnement économique international

15/08/2024

1-1. Conjoncture Economique Internationale

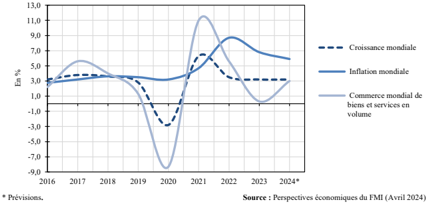

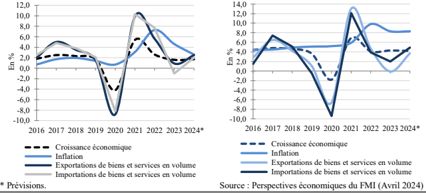

L’ économie mondiale , qui endure depuis trois ans les répercussions d’une succession de chocs, notamment la pandémie du Covid-19 et la guerre en Ukraine, a continué de ralentir en 2023, principalement sous les effets, de plus en plus tangibles, du resserrement rapide et généralisé de la politique monétaire sur l’économie réelle, suite à la hausse des taux d’intérêt de la plupart des banques centrales depuis le printemps de 2022 afin de juguler la forte reprise de l’inflation. Elle a pâti, de surcroît, de la dégradation de la confiance des entreprises et des ménages, de l’impact du changement climatique et des tensions géopolitiques qui se creusent, notamment avec le déclenchement du conflit au Moyen-Orient.

Dans ce contexte, la croissance mondiale est revenue à 3,2% en 2023 contre 3,5% l’année précédente, en deçà de la moyenne annuelle historique de 3,8% enregistrée sur la période 2000-2019.

Cette décélération de la croissance cache des disparités entre les pays et les régions. En effet, la forte résilience de l’économie américaine a contrasté avec la stagnation en Europe et le ralentissement de la reprise économique anticipée en Chine, en relation avec une crise sans précédent dans l’immobilier et ce, contrairement aux autres grandes économies émergentes qui ont continué à enregistrer des niveaux de croissance proches de ceux observés avant la pandémie. Pour les pays à revenus faible et moyen, ils ont connu des taux de croissance faibles en raison des effets négatifs d’un accès de plus en plus difficile au financement de marché et d’un espace budgétaire très limité.

L’analyse sectorielle de la croissance indique que le ralentissement a été manifeste dans le secteur manufacturier, plus sensible aux taux d’intérêt, que dans le secteur des services, notamment pour les économies dont la contribution des secteurs de tourisme et de voyages est relativement importante.

Corrélativement, l’évolution des échanges internationaux de biens et services a connu un fort ralentissement en 2023, soit 0,3% contre 5,6% un an plus tôt, pénalisée par la trajectoire baissière de la demande mondiale, parallèlement à la décélération de l’activité manufacturière mondiale et des investissements, considérablement touchés par la hausse des taux d’intérêt ainsi que par l’augmentation des obstacles au commerce et des chocs géopolitiques.

Cependant, en dépit de la dégradation de la conjoncture économique, le marché de travail mondial a fait preuve d’une forte résilience en 2023 ; le taux de chômage mondial ayant perdu 0,2 point de pourcentage pour revenir à 5,1%. Une grande partie de cette résilience est attribuée aux pays avancés grâce aux fortes créations d’emplois, ramenant les taux de chômage à des niveaux proches de leurs planchers historiques, en rapport avec la vigueur de la reprise économique post-Covid, ayant succédé à une récession inédite.

En ce qui concerne les marchés financiers internationaux , les indices des principales bourses mondiales ont clôturé l’année 2023 en forte hausse, soutenus par la dissipation des inquiétudes quant à une récession économique mondiale, grâce, notamment, à la résilience de l’économie américaine ainsi que par les anticipations des baisses des taux, suite à l’atténuation de

l’inflation, après avoir atteint son plus haut niveau en 2022. Dans ce contexte, les indices américains Dow Jones et Nasdaq ont augmenté de 13,7% et 43,4%, respectivement. De même, l’indice français CAC40 a connu une progression de 16,5% et l’indice japonais Nikkei de 28,2%.

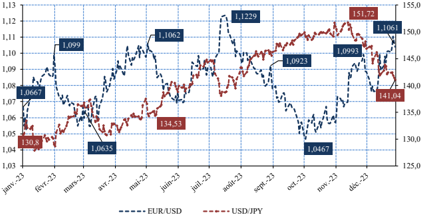

Sur les marchés des changes internationaux , et après deux années consécutives de hausse, le dollar américain a terminé l’année 2023 sur une perte face aux principales devises, notamment l’euro (-3,2%), sous l’effet de l’attente des investisseurs d’une réduction des taux d’intérêt de la Fed en réponse à la détente de l’inflation. Ainsi, la parité euro/dollar a clôturé l’année à 1,104 dollar contre 1,070 dollar un an plus tôt.

1-1-1 Activité économique

L’activité économique mondiale a été entravée, au cours de l’année 2023, par la poursuite des cycles de resserrement monétaire adoptés par la majorité des banques centrales depuis l’année 2022, à l’issu de la guerre en Ukraine, dans le but de juguler l’inflation qui demeure à des niveaux supérieurs aux cibles, pénalisant, ainsi, la demande mondiale et l’investissement, outre l’impact du changement climatique et l’intensification des tensions géopolitiques.

De ce fait, la croissance économique mondiale a ralenti, en 2023, pour la deuxième année consécutive, revenant à 3,2% contre 3,5% un an plus tôt. Faut-il encore noter que l’économie mondiale a été soutenue, en grande partie, par la résilience plus forte que prévu de certaines grandes économies, particulièrement les Etats-Unis et la Chine.

Dans ce contexte, le taux de croissance des pays avancés a connu un net ralentissement pour se limiter à 1,6% en 2023 contre 2,6% une année auparavant et ce, à l’exception notable des EtatsUnis. En fait, l’économie américaine s’est montrée fortement résiliente, réalisant même une croissance plus vigoureuse qu’en 2022, soit 2,5% contre 1,9%, en dépit de la politique monétaire restrictive adoptée par la Fed. Cette performance a été portée par la vigueur de la consommation des ménages, dont les revenus ont été soutenus par la faiblesse du chômage et l’augmentation des salaires ainsi que par l’épargne accumulée pendant la pandémie et la hausse des prix des actifs. Également, l’augmentation des exportations et l’accroissement des investissements fixes non résidentiels et des dépenses du gouvernement fédéral et des gouvernements locaux ont contribué à ce rebond.

En revanche, l’activité dans la Zone Euro a été morose, en 2023. C’est que le PIB réel de la région n’a augmenté que de 0,4% contre 3,4% l’an passé, sous l’effet de la contraction des crédits à l’investissement et à la consommation, suite à la hausse des taux d’intérêt de la BCE, en plus du repli des exportations induit par le ralentissement de la demande mondiale. Toutefois, cette moyenne cache une disparité significative entre les principales économies de la zone. En effet, l’activité a ralenti en France (0,9% contre 2,5% en 2022), en Italie (0,9% contre 4%) et en Espagne (2,5% contre 5,8%), tandis qu’elle s’est repliée en Allemagne (-0,3% contre 1,8%), en relation avec la dégradation de la production industrielle, principalement dans l’industrie automobile qui souffre des coûts élevés de l’énergie et des difficultés à l’export.

| DésignationCroissance économique (en termes réels et en %)Chômage (en %dela population active) | ||||||

|---|---|---|---|---|---|---|

| 202220232024 1202220232024 1 | ||||||

| MONDE | 3,5 | 3,2 | 3,2 | 5,3 | 5,1 | 5,2 |

| Pays développés | 2,6 | 1,6 | 1,7 | 4,5 | 4,4 | 4,6 |

| dont : | ||||||

| -Etats-Unis | 1,9 | 2,5 | 2,7 | 3,6 | 3,6 | 4,0 |

| -Japon | 1,0 | 1,9 | 0,9 | 2,6 | 2,6 | 2,5 |

| -Royaume-Uni | 4,3 | 0,1 | 0,5 | 3,7 | 4,0 | 4,2 |

| -Zone Euro | 3,4 | 0,4 | 0,8 | 6,7 | 6,5 | 6,6 |

| dont : | ||||||

| -Allemagne | 1,8 | -0,3 | 0,2 | 3,1 | 3,0 | 3,3 |

| -France | 2,5 | 0,9 | 0,7 | 7,3 | 7,4 | 7,4 |

| -Italie | 4,0 | 0,9 | 0,7 | 8,1 | 7,7 | 7,8 |

| Pays émergents et en développement | 4,1 | 4,3 | 4,2 | .. | .. | .. |

| dont : | ||||||

| -Chine | 3,0 | 5,2 | 4,6 | 5,5 | 5,2 | 5,1 |

| -Russie | -1,2 | 3,6 | 3,2 | 3,9 | 3,2 | 3,1 |

| -Inde | 7,2 | 7,8 | 6,8 | .. | .. | .. |

| -Brésil | 3,0 | 2,9 | 2,2 | 9,3 | 8,0 | 8,0 |

| -Maroc | 1,3 | 3,0 | 3,1 | 11,8 | 13,0 | 12,0 |

| -Tunisie | 2,8 | 0,2 | 1,6 | 15,2 | 16,4 | .. |

1 Prévisions.

Sources : Perspectives économiques mondiales du FMI (Avril 2024), Ministère de l’Economie et de la Planification et INS.

En ce qui concerne les économies émergentes et en développement , le taux de croissance s’est inscrit en hausse pour s’établir à 4,3% contre 4,1% un an plus tôt. Cette moyenne occulte des divergences entre les pays, expliquées par des niveaux d’inflation et des durcissements monétaires, dont l’ampleur varie d’un pays à l’autre. Faut-il noter, toutefois, que cette évolution trouve son origine dans le rebond de l’activité économique en Chine , après la réouverture complète en 2023 et la fin de l’adoption de la politique « zéro COVID ». En effet, le PIB réel chinois a augmenté de 5,2% en 2023 contre seulement 3% l’année précédente.

S’agissant de la région du Moyen-Orient et de l’Afrique du Nord (MENA) , l’expansion économique a connu une forte décélération, au cours de l’année 2023, soit 1,9% contre 5,6% une année auparavant, en raison principalement des réductions de la production pétrolière, surtout en Arabie Saoudite, dans un contexte de faiblesse des prix du pétrole, de durcissement

des conditions de financement à l’échelle mondiale et d’inflation galopante, sachant que ce ralentissement a été plus prononcé dans les pays exportateurs de pétrole de la région.

Graphique 1-2 : Evolution de certains indicateurs de la conjoncture dans les pays développés

Pour ce qui est de l’année 2024 , l’économie mondiale devrait se montrer résiliente et se maintenir, selon le FMI, sur le même sentier de croissance (3,2%), quoique ce rythme demeure inférieur au niveau tendanciel à moyen terme. Ceci s’explique par les délais de transmission des politiques monétaires restrictives et la persistance des répercussions du conflit en Ukraine, outre l’intensification des tensions au Moyen-Orient qui pourraient se répercuter négativement sur les chaînes d’approvisionnement mondiales, les marchés des produits de base et les liens commerciaux et financiers.

1-1-2 Commerce mondial

Le volume des échanges mondiaux de biens et services a évolué, en 2023, à un rythme nettement moins rapide qu’une année auparavant, soit 0,3% (contre 5,6% en 2022), bien en deçà de la moyenne de 4,9% enregistrée durant la période 2000-2019. Cette décélération reflète l’affaiblissement de la demande mondiale de biens, en rapport avec le durcissement des conditions financières, mais aussi l’augmentation des barrières commerciales et l’aggravation des tensions géopolitiques et ce, en sus des effets retardés de l’appréciation du dollar américain en 2022 qui a contribué à l’augmentation des coûts des produits échangés, compte tenu de son rôle dominant dans les règlements. En revanche, le commerce mondial des services a continué de se remettre progressivement des effets de la pandémie, mais à un rythme plus lent que prévu.

Cette décélération s’explique par la contraction des échanges dans les pays développés (-1% contre 6,1%) et la décélération enregistrée dans les pays émergents et en développement (2% contre 3,7%).

S’agissant des échanges mondiaux de biens , ils ont enregistré un repli de 0,9% en 2023 contre une hausse de 3,2% une année auparavant. Exprimées en dollars, les exportations mondiales de marchandises se sont établies à 23.186 milliards de dollars, en contraction de 4,5% contre une augmentation de 11,1% en 2022, suite au ralentissement du volume des biens échangés conjugué à la baisse des prix sur les marchés internationaux.

Quant aux termes de l’échange , ils se sont améliorés dans les pays développés (0,7% contre -1,8% un an plus tôt), en rapport avec le repli des prix des produits importés, notamment

l’énergie, contre une détérioration pour les pays émergents et en développement (-1,1% contre +1,1%).

Contrairement aux échanges mondiaux de biens, ceux des services ont fait preuve d’une résilience, en relation avec la bonne tenue de l’activité du secteur touristique mondial et, partant, du transport aérien qui ont poursuivi leur reprise, après la chute brutale enregistrée suite à la pandémie, atteignant, respectivement, 88% et 94,1% de leurs niveaux de 2019. De ce fait, les exportations mondiales de services ont enregistré une hausse de 7,2% en 2023 contre 14,8% en 2022 pour s’établir à 7.608 milliards de dollars.

A l’horizon de 2024 , les perspectives pour le volume des échanges mondiaux de biens et services s’annoncent plus favorables (+3%), grâce à une inflation modérée et à la baisse attendue des taux d’intérêt qui devraient soutenir la demande mondiale. Toutefois, l’accroissement des distorsions commerciales et la fragmentation géoéconomique continuent à constituer un risque pour la reprise des échanges.

1-1-3 Investissements internationaux

Les flux mondiaux des investissements directs étrangers (IDE) ont augmenté de 3% en 2023, réalisant un montant total estimé à 1.365 milliards de dollars, après une contraction de 16,6% en 2022, sachant que les craintes de récession de l’économie mondiale au début de l’année se sont estompées et que les marchés financiers se sont bien comportés et ce, malgré l’incertitude économique et le resserrement des conditions de financement.

La hausse de ces flux a concerné les pays développés (+29,1%), totalisant 524 milliards de dollars, notamment l’Union Européenne, alors que les Etats-Unis, qui demeurent le premier bénéficiaire des flux d’IDE au monde, ont accusé une baisse de 3%.

En revanche, les entrées des IDE dans les pays en développement ont enregistré un repli de 8,6%, se limitant à 841 milliards de dollars. Les pays en développement d’Asie ont été les plus touchés par cette baisse (-11,5%), tandis que les flux vers l’Amérique latine et les Caraïbes et l’Afrique sont restés quasiment stables. En particulier, la région de l’Afrique du Nord a accusé une baisse de 21% des entrées d’IDE en 2023.

L’analyse sectorielle montre une augmentation du nombre de projets dans les secteurs qui dépendent fortement des chaînes de valeur mondiales, notamment l’industrie automobile, le textile, les machines et l’électronique. En revanche, le secteur des semi-conducteurs a enregistré une baisse de 10%. Pour leur part, les énergies renouvelables ont connu leur première baisse (-17%) depuis l’accord de Paris 2015 sur la réduction des émissions de gaz à effet de serre.

De leur côté, les opérations de fusion-acquisition d’entreprises dans le monde ont baissé de 43,1% en 2023, totalisant 402 milliards de dollars contre 707 milliards en 2022, sous l’effet de l’incertitude, la hausse de l’inflation et des taux d’intérêt ainsi que la montée des tensions géopolitiques. La contraction a concerné, surtout, les économies développées (-47%) et, à un degré moindre, les économies en développement (-22%). Par secteur d’activité, ces opérations se sont contractées dans le secteur primaire 1 (-82%) et celui des services (-47%) tandis qu’elles ont enregistré une hausse de 3% dans le secteur manufacturier.

Pour l’année 2024 , les perspectives de la CNUCED tablent sur une légère augmentation des IDE, en relation avec la détente attendue de l’inflation et la baisse prévue des coûts d’emprunt. Cependant, la persistance des risques géopolitiques et les niveaux d’endettement élevés accumulés dans de nombreux pays ainsi que les craintes d’une fragmentation plus importante de l’économie mondiale continuent de peser sur ces perspectives.

1 Le secteur primaire regroupe l’ensemble des activités dont la finalité consiste en une exploitation des ressources naturelles : agriculture, pêche, forêts, mines et gisements.

1-1-4 Inflation

Après avoir atteint des niveaux historiquement élevés en 2022, à cause de la flambée des prix des matières premières induite par la guerre en Ukraine, le resserrement monétaire subséquent adopté par la plupart des banques centrales a abouti aux résultats escomptés pour atténuer les pressions inflationnistes, conforté par le repli des prix internationaux des produits de base, notamment l’énergie et l’alimentation, et la normalisation des chaînes d’approvisionnement mondiales que la pandémie avait fortement perturbées.

Également, l’inflation sous-jacente a diminué, mais à un rythme plus modéré, en rapport avec la persistance de l’inflation des services, qui n’a reflué que lentement, et le resserrement des marchés de travail, notamment dans les économies avancées. Au total, l’ inflation mondiale a baissé pour s’établir à 6,8% en 2023, par rapport au sommet atteint l’année précédente, soit 8,7%, mais elle demeure nettement supérieure à la moyenne prépandémique d’environ 3,5% sur la période 2017-2019.

Il est à signaler que le rythme de désinflation a été particulièrement plus prononcé dans les économies avancées (4,6% contre 7,3% en 2022), notamment aux Etats-Unis (4,1% contre 8%) que dans les pays émergents et en développement (8,4% contre 9,8%) et ce, en relation avec le niveau excessivement élevé de l’inflation dans certaines grandes économies émergentes, à l’instar de l’Argentine (133,5%) et de la Turquie (53,9%).

En 2024 , l’inflation devrait poursuivre son trend baissier pour s’établir, selon les prévisions du FMI, à 5,9%, en raison de l’affaiblissement de la demande mondiale, sous l’effet du resserrement des politiques monétaires et du fléchissement attendu des prix internationaux des produits de base. Toutefois, des risques persistent, notamment les risques géopolitiques qui pourraient perturber les chaînes d’approvisionnement mondiales, augmenter les coûts du transport et, partant, relancer la hausse des prix matières premières et les pressions inflationnistes.

1-1-5 Finances publiques

Dans un contexte marqué par un ralentissement de la croissance économique et une contraction des recettes fiscales, face à une demande croissante des dépenses publiques, notamment des salaires et des pensions ainsi que des dispositifs de soutien liés à l’énergie, associés à des niveaux élevés de dettes et à l’augmentation des charges d’intérêt suite à la hausse des taux, le déficit budgétaire mondial s’est inscrit en hausse, en 2023, atteignant 5,5% du PIB en moyenne contre 3,9% une année auparavant.

S’agissant des pays avancés , l’orientation budgétaire a été expansionniste en 2023 et le déficit moyen des administrations publiques a augmenté à 5,6% du PIB contre 3,1% en 2022. Aux Etats-Unis, en particulier, le déficit budgétaire a augmenté de 4,7 points de pourcentage pour s’établir à 8,8% du PIB, en relation avec la baisse des revenus à un rythme plus prononcé que celui des dépenses (-9% et -1%, respectivement). C’est que la forte contraction des recettes s’explique par un effet de base lié à des collectes inhabituellement élevées au cours de l’exercice 2022, suite au rebond économique post pandémique. A l’inverse, le déficit public de la Zone Euro s’est légèrement atténué pour revenir à 3,5% du PIB en 2023 contre 3,7% l’année précédente. En fait , les recettes et les dépenses des Etats membres ont continué à être impactées, quoique dans une moindre ampleur, par les politiques de relance initiées lors de la pandémie de Covid-19, auxquelles se sont ajoutées les mesures visant à soutenir les ménages et les entreprises face aux effets de la hausse des prix de l’énergie et de la forte inflation et dont l’impact budgétaire net a été, toutefois, plus faible, soit 1,3% du PIB contre 1,8 % en 2022.

En ce qui concerne les pays émergents et en développement , le déficit des comptes publics a augmenté, à son tour, de 0,5 point de pourcentage pour atteindre 5,4% du PIB, affecté par la hausse des taux d’intérêt réels et des dépenses publiques pour compenser l’inflation élevée ainsi que l’envolée des niveaux de la dette publique et l’augmentation des charges d’intérêt. Par

ailleurs, la politique budgétaire a été accommodante dans certaines grandes économies émergentes, notamment au Brésil, en Russie et en Chine, suite à la mise en œuvre d’un ensemble de mesures de relance budgétaire pour soutenir la reprise économique.

Concernant l’année 2024 , les déficits budgétaires devraient être atténués aussi bien dans les pays avancés que dans les pays émergents et en développement, en rapport, principalement, avec la maîtrise des dépenses, en particulier l’abandon des mesures budgétaires de soutien mises en œuvre en réponse aux chocs énergétiques et à la hausse de l’inflation, alors que les recettes devraient évoluer faiblement, eu égard au ralentissement de l’activité économique.

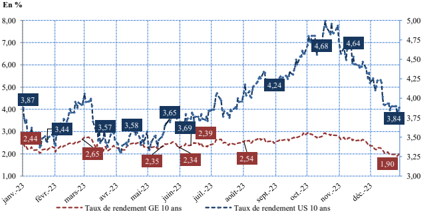

1-1-6 Politiques monétaires

Contourner l’inflation qui a dérapé par rapport à sa cible dans la majorité des pays, sous l’effet de la flambée des prix des matières premières après l’invasion de l’Ukraine, a été le principal défi des banques centrales en 2023. C’est ainsi que ces institutions ont poursuivi, au cours de l’année 2023, leur resserrement monétaire vigoureux qu’elles ont entamé depuis l’année 2022, portant leurs taux d’intérêt directeurs à des niveaux historiquement élevés.

A cet effet, la Banque Centrale Européenne (BCE) a procédé au relèvement de ses taux d’intérêt directeurs à six reprises, entre février et septembre 2023, d’une marge globale de 200 points de base. De ce fait, les taux d’intérêt des opérations principales de refinancement, de la facilité de prêt marginal et de la facilité de dépôt se sont établis, respectivement, à 4,5%, 4,75% et 4,0%, soient leurs plus hauts niveaux historiques.

De même, la Réserve Fédérale Américaine (Fed) a augmenté son taux d’intérêt directeur à 4 reprises, entre février et juillet 2023, de 100 points de base au total. Ainsi, le taux des fonds fédéraux a atteint une fourchette entre 5,25% et 5,5%, soit son niveau le plus élevé depuis plus de deux décennies.

A rebours des autres banques centrales des pays avancés, la Banque du Japon (BOJ) a maintenu sa politique monétaire, ultra-accommodante, inchangée face à l’atonie de la demande, avec un taux d’intérêt négatif sur les dépôts des banques (-0,1%). Néanmoins, elle a procédé, en juillet 2023, à l’assouplissement de sa politique de contrôle sur la courbe des taux, en permettant au rendement des obligations à dix ans de fluctuer de 1% par rapport à l’objectif de 0% (contre 0,5% précédemment), tout en définissant ce seuil comme limite supérieure.

Pour l’année 2024 , à mesure que l’atténuation des pressions inflationnistes se confirme, les principales banques centrales pourraient éventuellement recourir à un assouplissement de leurs politiques monétaires via la baisse de leurs taux d’intérêt directeurs et ce, à condition qu’il n’y ait pas de nouvelles flambées des prix des produits de base générées par les chocs géopolitiques, notamment au Moyen-Orient.

| DésignationSolde courant (en %du PIB)Solde budgétaire (en %du PIB)Inflation (variation des prix à la consom- mation en %) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 202220232024 1202220232024 1202220232024 1 | |||||||||

| Pays développés | -0,3 | 0,5 | 0,7 | -3,1 | -5,6 | -4,4 | 7,3 | 4,6 | 2,6 |

| dont : | |||||||||

| Etats-Unis | -3,8 | -3,0 | -2,8 | -4,1 | -8,8 | -6,5 | 8,0 | 4,1 | 2,9 |

| Japon | 2,1 | 3,4 | 3,5 | -4,4 | -5,8 | -6,5 | 2,5 | 3,3 | 2,2 |

| Royaume-Uni | -3,8 | -2,2 | -2,6 | -4,7 | -6,0 | -4,6 | 9,1 | 7,3 | 2,5 |

| Zone Euro | -0,7 | 1,9 | 2,3 | -3,7 | -3,5 | -2,9 | 8,4 | 5,4 | 2,4 |

| dont : | |||||||||

| -Allemagne | 4,2 | 6,8 | 7,0 | -2,5 | -2,1 | -1,5 | 8,7 | 6,0 | 2,4 |

| -France | -2,0 | -0,7 | -0,6 | -4,8 | -5,5 | -4,9 | 5,9 | 5,7 | 2,4 |

| -Italie | -1,2 | 0,2 | 0,8 | -8,6 | -7,2 | -4,6 | 8,7 | 5,9 | 1,7 |

| Pays émergents et en développement | 1,5 | 0,6 | 0,3 | -4,9 | -5,4 | -5,5 | 9,8 | 8,4 | 8,1 |

| dont : | |||||||||

| -Chine | 2,2 | 1,5 | 1,3 | -7,5 | -7,1 | -7,4 | 1,9 | 0,2 | 1,0 |

| -Russie | 10,5 | 2,5 | 2,7 | -1,4 | -2,3 | -1,9 | 13,8 | 5,9 | 6,9 |

| -Inde | -2,0 | -1,2 | -1,4 | -9,2 | -8,6 | -7,8 | 6,7 | 5,4 | 4,6 |

| -Brésil | -2,8 | -1,3 | -1,4 | -3,1 | -7,9 | -6,3 | 9,3 | 4,6 | 4,1 |

| -Maroc | -3,5 | -1,5 | -2,6 | -5,4 | -4,4 | -4,3 | 6,6 | 6,1 | 2,2 |

| -Tunisie 2 | -8,8 | -2,2 | -2,7 | -7,9 | -7,4 | -6,6 | 8,3 | 9,3 | 7,2 |

- 1 Prévisions.

- 2 Solde budgétaire hors privatisation et dons .

Sources : Perspectives économiques mondiales du FMI (avril 2024) et Ministère des Finances.

1-2. Marchés des Capitaux

12/08/2024

1-2-1 Marchés boursiers