Banque Centrale

Central Bank

de Tunisie

of Tunisia

Rapport Annuel de la Médiation Bancaire Année 2023

Novembre 2024

Table des matières

| Mot du Président du Conseil de l’Observatoire de l’Inclusion Financière…………. | 3 | |

| Chiffres Clés 2023 ………………………………………………………………………………………… | 5 | |

| Chapitre 1 : Réclamations adressées aux médiateurs ……………………………………………. | 6 | |

| 1- | Evolution dans le temps………………………………………………………………………………………………………………………. | 6 |

| 2- | Répartition par origine…………………………………………………………………………………………………………………………. | 6 |

| 3- | Analyse globale de la recevabilité…………………………………………………………………………………………………………. | 8 |

| 4- | Analyse des réclamations rejetées ……………………………………………………………………………………………………….. | 9 |

| Chapitre 2 : Analyse des réclamations recevables ………………………………………………. | 11 | |

| 1- | Répartition des réclamations par médiateur………………………………………………………………………………………….11 | |

| 2- | Répartition des réclamations par Banque…………………………………………………………………………………………….. | 12 |

| 3- | Analyse thématique des réclamations………………………………………………………………………………………………….13 | |

| 4- | Répartition des réclamations par zone géographique…………………………………………………………………………….15 | |

| 5- | Analyse des délais de traitement des réclamations ………………………………………………………………………………. | 16 |

| 6- | Analyse de l’enjeu financier ……………………………………………………………………………………………………………….. | 18 |

| Chapitre 3 : Analyse des réclamations traitées ………………………………………………….. | 19 | |

| 1. | Sort des réclamations traitées…………………………………………………………………………………………………………….. | 19 |

| 2. | Analyse des réclamations résolues …………………………………………………………………………………………………….. | 20 |

| Annexes …………………………………………………………………………………………………… | 21 | |

| Annexe 1 : Liste des médiateurs bancaires………………………………………………………………………………………………….. | 22 | |

| Annexe 2 : Textes réglementaires régissant l’activité de la médiation bancaire ………………………………………………… | 24 |

Mot du Président du Conseil de l’Observatoire de l’Inclusion Financière

Dans le cadre de l’accomplissement de ses missions, le législateur a confié à l’Observatoire de l’Inclusion F inancière la mission d’établir un rapport annuel sur la médiation bancaire et ce, conformément à l’article 94 de la loi 2016 -35 du 25 Avril 2016 portant fixation du statut de la Banque Centrale de Tunisie.

Dans ce contexte, ce rapport annuel retrace le bilan de l’activité de la médiation bancaire pour l’année 2023 .Il constitue également un outil d’évaluation du dispositif de la médiation par référence à l’objectif qui lui a été assigné, à savoir le règlement à l’amiable des différends entre les Banques, les Etablissements financiers et leurs clientèles en vue de protéger le consommateur et renforcer sa confiance dans le système financier.

Au cours de l’année 2023,les analyses des indicateurs de la médaition bancaire révèle que le recours à ce mécanisme, depuis sa création en 2006, n’a pas réalisé l’efficaité espérée en termes de nombre des requérants et de niveau du taux de résolution des différends.

La plupart des expériences internationales souligne que le recours à la médiation bancaire constitue la deuxième étape après avoir épuisé les méthodes de règlement à l’amiable direct avec la banque. A ce titre, la Banque Centrale de Tunisie a cherché à réglementer les procédures de recours au traitement interne des banques en fixant des conditions réglementaires garantissant l’éficacité requise. En effet, elle a publié la circulaire 2022-08 relative aux politiques et mesures de traitement des réclamations de la clientèle.

L’activité de la médaition banncaire s’insère dans un contexte visant la réalisation de la complémentarité entre le dispositif de la médiation, le système de traitement des réclamations en interne dans les banques et les institutions financières ainsi que le rôle joué par la banque centrale en matière de supervision et en tant que structure chargée de protéger les intérêts des consommateurs des services financiers.

Dans le même cadre, l’Observatoire de l’Inclusion Financière, disposant d’un mandat légal de suivre la qualité des services financiers , est en train de réaliser une étude portant sur l’évaluation de l’état des lieu x du dispsoitif interne de traitement des réclamations auprès des banques, des établissements financiers, des société s d’assurance et des institutions de microfinance.

L’objectif recherché étant l’appréciation de l’efficacité de ce dispositif et l ‘identification d es insuffisances devant être contournées en vue de consolider les instruments du règlement à l’amiable des réclamations des clients pour accroitre leur degré de satisfaction des services bancaires.

Président du Conseil de l’Observatoire de l’Inclusion Financière

Fethi Zouhair Nouri

Chiffres Clés 2023

adressées aux médiateurs

1- Evolution dans le temps

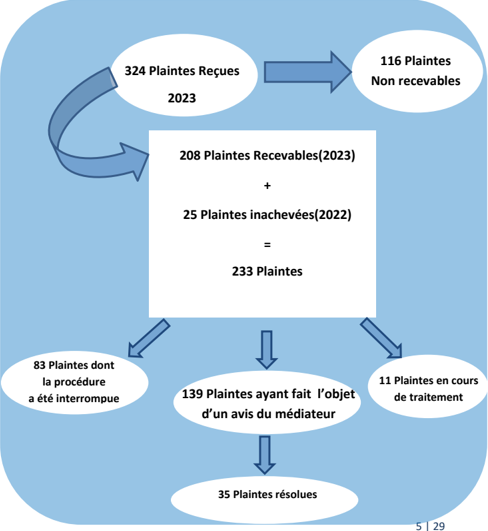

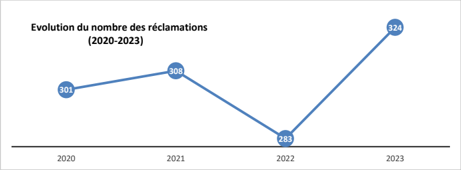

Le nombre des réclamations reçues par les médiateurs en 2023 s’est élevé à 324 réclamations enregistrant une augmentation de 41 réclamations ou 14,5% par rapport à l’année 20 22.

En plus de ces réclamations reçues en 2023, l’analyse des rapports de médiation fait ressortir 25 réclamations relatives à 2022 dont le traitement n’est pas encore achevé.

2- Répartition par origine

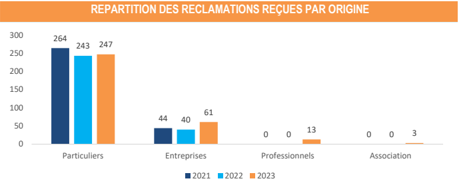

La répartition des réclamations par nature de réclamant montre que la part revenant aux particuliers demeure la plus importante avec 247 réclamations reçues représentant 76,2% du total en 2023.

Quant aux réclamations provenant des entreprises, leur nombre a augmenté de plus de la moitié comparé à 2022 soit 21 réclamations.

Pour les autres réclamations, 13 réclamations proviennent des professionnels et 3 réclamations sont parvenues des associations.

Le tableau cidessous résume l’évolution du nombre de réclamations reçues par origine durant la période 2021-2023.

| REPARTITIONS PAR ORIGINE DES RECLAMATIONS RECUES | ||||||

|---|---|---|---|---|---|---|

| Désignation202120222023 | ||||||

| En nombre%En nombre%En nombre% | ||||||

| Particuliers | 264 | 85,7 | 243 | 85,9 | 247 | 76,2 |

| Entreprises | 44 | 14,3 | 40 | 14,1 | 61 | 18,8 |

| Professionnels | – | – | – | – | 13 | 4 |

| Associations | – | – | – | – | 3 | 1 |

| Total | 308 | 100 | 283 | 100 | 324 | 100 |

3- Analyse globale de la recevabilité

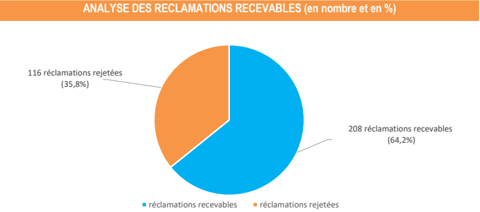

Le nombre de réclamations déclarées recevables a connu une légère augmentation de 2 réclamations atteignant 208 réclamations en 2023 soit une part du total reçu nettement inférieure à celle des deux années précédentes ( 72,8% et 72,7% successivement) soit 64,2%.

Le tableau ci-dessous résume leur évolution au cours de la période 2021-2023:

| Désignation202120222023 | ||||||

|---|---|---|---|---|---|---|

| En nombre%En nombre%En nombre% | ||||||

| Réclamations recevables pour traitement | 224 | 72,7 | 206 | 72,8 | 208 | 64,2 |

| Réclamations rejetées | 84 | 27,3 | 77 | 27,2 | 116 | 35,8 |

| Total | 308 | 100 | 283 | 100 | 324 | 100 |

Le graphique ci-dessous illustre les parts des réclamations acceptées pour traitement et celles rejetées par rapport au total des réclamations parvenues.

4- Analyse des réclamations rejetées

L’année 2023 a été marquée par une augementation du nombre des réclamations rejetées après une tendance baissière enregistrée dans les deux dernières années pour se situer au niveau de 2020 soit 35,9%. En effet, leur nombre a été de 108 en 2020, 84 en 2021 , 77 en 2022 et 116 réclamations en 2023 enregistrant une augementation de 50,6%.

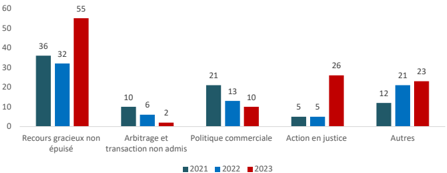

la répartition de ce rejet par motif se présente comme suit:

- -47% sont dus au non épuisement du recours préalable par le réclamant auprès de sa banque ou de son établissement financier;

- -22% sont liées à la politique commerciale de la banque ou l’institution financière ;

- -9% sont attribuées au motif « Action en justice »;

- -2 % sont en rapport avec l’ Interdiction d’arbitrage ou de transaction selon le jugement du médiateur; et

- -20% sont dus à des motifs divers : demandes d’informations, différends ayant pour objet un problème foncier mais lié à un financement ou d’autres demandes diverses en dehors du domaine de compétence du médiateur.

Le graphique cidessous retrace l’évolution des réclamations rejetées au cours de la période 2021-2023.

DOSSIERS REJETES PAR MOTIF : ANALYSE COMPAREE 2021-2023 (en nombre)

Il appert de ce graphique que la hausse significative du rejet des réclamations marquant l’année 2023 est due essentiellement au non épuisement du mécanisme de recours gracieux avant de s’adresser au médiateurs et du recours en justice.

Chapitre 2 : Analyse des

réclamations recevables

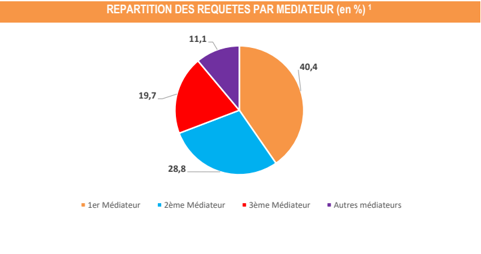

1- Répartition des réclamations par médiateur

Le nombre de réclamations recevables traitées par médiateur s’élève à 19 réclamations, en moyenne, soit environ 2 par mois. Cette moyenne cache, cependant, une disparité importante entre les médiateurs. En effet, trois médiateurs accaparent 88.9% des réclamations recevables durant l’année 2023. Ceci s’explique par le fait que deux médiateurs sont chargés du service commun de médiation relevant du Conseil Bancaire et Financier et auquel la majorité des banques et des insitituions financières adhèrent.

2- Répartition des réclamations par Banque

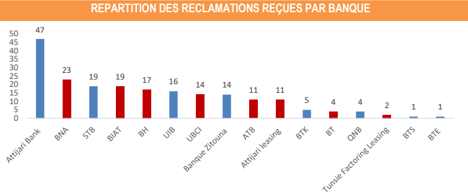

L’analyse des réclamations recevables par banque montre qu Attijari Bank accapare ‘ la part la plus importante du secteur avec un taux qui a fortement augementée en 2023 passant de 13,6% (ou 26 réclamations) en 2022 à 23% ou 47 réclamations suivie en deuxième position par la BNA Bank avec un taux de 11,1% (23 réclamations) et en troisième position conjointement la STB et la BIAT avec un taux de 9,1% (19 réclamations).

Les banques privées détiennent toujours la part dominante avec 135 réclamations soit 64,9%. Quant aux banques publiques, les réclamations recensées à leur encontre sont au nombre de 60, représentant ainsi 28,8% du total des réclamtions recevables. Par ailleurs, les réclamations à l’encontre des sociétés de leasing et de factoring ont atteint 13 réclamtions ou 6.3%. Le tableau ci-dessous retrace la répartition des réclamations par nature de banque :

| REPARTITION DES RECLAMATIONS RECEVABLES PAR TYPE DE BANQUE | ||||||

|---|---|---|---|---|---|---|

| Désignation202120222023 | ||||||

| %%% | ||||||

| Banques publiques | 61 | 28,9 | 48 | 25,1 | 60 | 28,8 |

| Banques Privées | 150 | 71,1 | 143 | 74,9 | 135 | 64,9 |

| Sociétés de leasing et factoring | – | – | – | – | 13 | 6,3 |

| Total | 211 | 100 | 191 | 100 | 208 | 100 |

3- Analyse thématique des réclamations

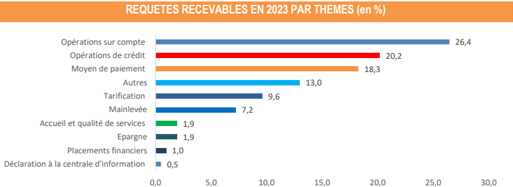

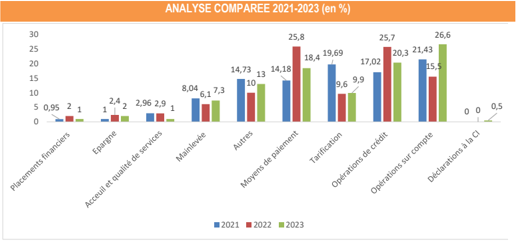

L’analyse thématique des requêtes reçues et traitées en 2023 fait ressortir la prédominance des requêtes relatives aux « Opérations sur comptes » q ui s’inscrivent en première position avec une part de 26,4%. Les requêtes relatives aux opérations de crédit viennent en 2ème position avec une part de 20,2%. Pour la troisième position, elle revient aux réclamations relatives aux moyens de paiement avec une part de 18,3%.

Le graphique ci-dessous illustre la répartition des requêtes par thème :

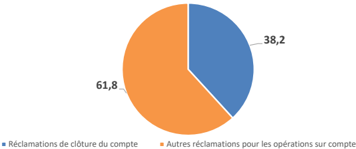

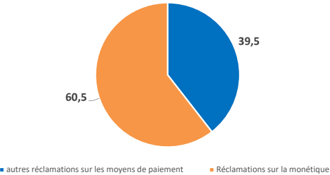

A ce titre, il sied de préciser que 38,2% des requêtes parvenues relatives au thème « opérations sur compte » ont concerné des problèmes liés à la clôture des comptes et que 39,5% des réclamations reçues au titre des « Moyens de paiement » se rapportent à la monétique.

REPARTITION DES REQUETES RELATIVES AUX OPERATIONS SUR COMPTE (en %)

REPARTITION DES REQUETES RELATIVES AUX MOYENS DE PAIEMENT (en %)

L’analyse comparative par thème sur la période 2021-2023 est résumée dans le graphique suivant :

Il appert de ce graphique que la prépondérance permanante des thèmes liés aux opérations sur compte, aux opérations de crédit, aux moyens de paiement et à la tarification avec un changement de rang d’une année à l’autre .Par ailleurs, l’année 2023 a enrgistré

des réclamations portant sur les déclarations à la centrale d’information de la Banque Centrale.

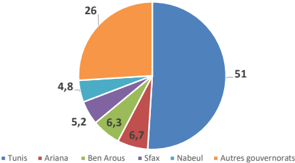

4- Répartition des réclamations par zone géographique

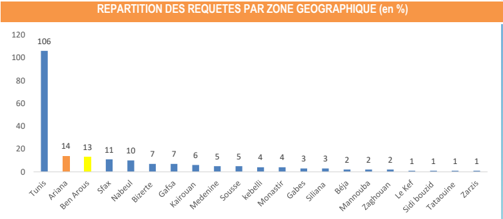

Pour l’année 2023, la classification par zone géographique des réclamations traitées par les médiateurs est distribuée comme suit :

Selon ce graphique, il appert que les réclamations ont concerné la majorité des gouvernorats. avec une forte concentration de ces réclamations sur le gouvernorat de Tunis qui accapare plus de la moitié 51% suivi de l’ Ariana (6,7%), de Ben Arous (6,3%), de Sfax (5,2%) et de nabeul (4,8%). Ces cinq gouvernorats accaparent ensemble 75% des réclamations recevables.

REPARTITION DES REQUETES PAR ZONE GEOGRAPHIQUE (en %)

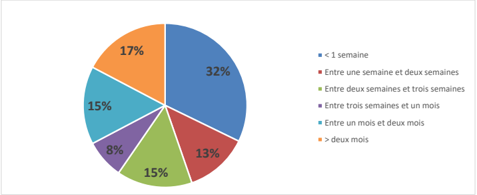

5Analyse des délais de traitement des réclamations

L’analyse d u délai de traitement des réclamations révèle que la part des réclamations traitées en dépassant le délai réglementaire (qui est de deux mois) a enregistré une diminution revenat de 21,2% en 2022 à 17,3% en 2023.

En dépit de cette baisse, la part des réclamations traitées en dépassement dudit délai demeure importante et nécessite plus d’ effort pour la réduire davantage dans des proportions acceptables.

Pour les réclamations achevées dans les délais reglementaires, leur part a atteint 82,7% des réclamations traitées soit une amélioration par rapport à l’année précedante de près de 4 points de pourcentage.Ces réclamations ont été traitées dans les délais comme suit :

- -44,7% des réclamations ont été traitées dans un délai inférieur à deux semaines enregistrant une progression de 6 points de pourcentage comparée à 2022 ;

- -22,6 % des réclamations ont été traitées dans un délai compris entre deux semaines et un mois

- -15,4% des réclamations ont été traitées dans un délai compris entre un mois et deux mois soit un progrès de 3,6 points de pourcentage par rapport à 2022.

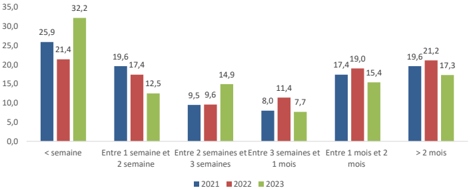

Dans une autre optique, l ‘analyse comparative des délais de traitement des dossiers achevés montre une amelioration de la performance des médiateurs en terme de délai de traitement des dossiers dans la mesure où le taux des réclamations traitées dans un délai inférieur à deux semaines a augmenté, passant de 38,8% à fin 2022 à 44,7% à fin 2022.

De même, cette analyse montre que 22,6 % des réclamations ont été traitées dans un délai compris entre deux semaines et un mois contre 21% une année auparavant .

| EPARTITION DES DOSSIERS CLOTURES SELON LE DELAI DE REPONSE (en %) | |||

|---|---|---|---|

| 202120222023 | |||

| < 1 semaine | 25,9 | 21,4 | 32,2 |

| Entre 1 semaine et 2 semaines | 19,6 | 17,4, | 12,5 |

| Entre 2 semaines et 3 semaines | 9,5 | 9,6 | 14,9 |

| Entre 3 semaines et 1 mois | 8 | 11,4 | 7,7 |

| Entre 1 mois et 2 mois | 17,4 | 19 | 15,4 |

| > 2 mois | 19,6 | 21,2 | 17,3 |

| Total | 100 | 100 | 100 |

ANALYSE DES DELAIS DES TRAITEMENT (en %)

ANALYSE COMPAREE 2021-2023 (en %)

6Analyse de l’enjeu financier

Selon les données recueillies, 16% des réclamations, faisant l’objet d’un avis du médiateur , comportent un aspect financier.Ces réclamations totalisent un montant de 14,9 mD contre 11,7 mD en 2022 soit une augmentation de 28%.

Il est à signaler toutefois que les remboursements aux réclamants se sont situés à 3,4 mD, soit 23%, de l’enjeu financier global indiqué ci-dessus. Pour chaque réclamation résolue, le montant s’est établi , en moyenne à 101 Dinars.

Chapitre 3 : Analyse des

réclamations traitées

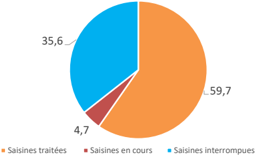

1. Sort des réclamations traitées

Le nombre des réclamations traitées a atteint 139 réclamations, soit 59,7% du total recevables. Ces réclamations contiennent 5 réclamations non résolues reportées de l’année 202 2.

En outre, 11 réclamations ont été reportées à l’année 2024 . Ces dernières représentant 4,7% des réclamations recevables contre 11,2% en 2022.

| SORT DES RECLAMATIONS RECEVABLES (en %) | ||||||

|---|---|---|---|---|---|---|

| Désignation202120222023 | ||||||

| En nombreEn %En nombreEn %En nombreEn % | ||||||

| Saisines traitées (avis émis par le médiateur) | 122 | 48,4 | 115 | 50,8 | 139 | 59,7 |

| Saisines en cours de médiation | 20 | 7,9 | 25 | 11,2 | 11 | 4,7 |

| Saisines dont la médiation a été interrompue | 110 | 43,7 | 86 | 38 | 83 | 35,6 |

| Total | 252 | 100 | 226 | 100 | 233 | 100 |

Le nombre de réclamations dont la saisine a été interrompue a atteint 83 parmi celles déclarées recevables et celles reportées de l’année 2022 soit 35,6%. Ces interruptions sont

motivées soit par l’ouverture d’une procédure judiciaire ou par une résolution de différends à l’amiable entre les deux parties.

Le graphique ci-dessous retrace le sort des réclamations recevables pendant l’année 2023.

SORT DES RECLAMATIONS RECEVABLES EN 2023 (en %)

2. Analyse des réclamations résolues

Pour l’année 2023, le nombre de réclamations traitées par le médiateur et acceptées par les deux parties a atteint 35 réclamations 2 soit un taux de résolution de 25,2% des réclamations traitées contre 15,6% en 2022 soit une amélioration de 9,6 points de pourcentage.

| Analyse du sort des dossiers (en nombre et en %) | |||||

|---|---|---|---|---|---|

| Acceptation de l’avis du médiateurRefus de l’avis du médiateur | |||||

| AnnéenombreEn %des réclamationsEn nombreEn %des réclamations | |||||

| Les deux parties | 2023 | 35 | 25,2 3 | 21 | 15.1 |

| 2022 | 18 | 15.6 | 23 | 20 | |

| 2021 | 36 | 33 | 18 | 16.6 |

2 Les réclamations reçues et traitées en 2023

3 en % des réclamations dont l’avis de médiateur a été émis pour l’année 2023.

Annexes

Annexe 1 : Liste des médiateurs bancaires

| Médiateur | Coordonnées du médiateur | Banque ou institution financière à la charge du médiateur |

| Slaheddine Ben Salah 9, Rue des Fruits Borj Baccouche – Ariana Tél : 98 346 525 Fax :71 707 300 bensalah.slaheddine@apbt.org.tn | STB. BTS. BTL. ATB. BT. UBCI. BZ. BH ALUBAF et BH | QNB, Leasing. |

| Lotissement hachicha villa 10, boumhal hammam lif 2050 Tél : 97 401 068 sadok.hattay@cbf.org.tn | Hannibal Lease. UIB. BIAT. TSB. BTE. NAIB. BFPME. Best Lease et AIL. | Sadok Hattay |

| Sadok Belkaied | 1 Rue Medinet El Katif – Cité Ennasr 2 – Ariana 2001 Tél : 71 817 026 – 98 422 440 Fax :71 817 341 s.belkaid@gnet.tn | Attijari Bank. Attijari Leasing. BTK. Tunisie Leasing et Factoring. |

| Adel Ben Baraket 65 , avennue Souika Tél | Bab Unifactor | Ali Belhouane – Tunis 1000 : 70 68 07 41 |

| Rue yakout el hamatoui, villa n°2 – Sidi Frej – La Soukra 2036 Tél : 70 948 373 Tél: 98 22 11 83 – 98 346 525 Fax: 71 948 373 fahmidhouib60@gmail.com | BNA | Fahmi Dhouib |

| 9, rue Habib Khanfir – El Manzah 9 1013 Tél : 71 80 08 02 Fax : 71 80 03 44 akkaribechir8@gmail.com | CITIBANK(Onshore et Offshore) | Bechir Akkari |

| Kaabechi Kheireddine | 1, Rue El Jahedh – Sidi Bou Said 2026 Tél : 71 205 008 – 71 205 009 poste 115 58 456 780 – 20 321 588 khe.media@yahoo.fr | Al Baraka Bank |

| 10 , Rue Mohamed Ghodhbani – Cité la Gazelle – Ariana Tél : 71 31 55 40 56 80 39 39 rejeb.chebil.mediateur@gmail.com | Amen Bank | Rejeb chebil |

| Mohsen 64 Rue de Syrie – 2ème étage – Tunis 1002 Tél : 53 457 095 mohsenkacem@hotmail.com | El Wifak Bank | Kacem |

| Rue André Ampère Résidence Mimosas Apt n6 – Ariana 2080 Tél : 71 709 674 22 616 484 – 90 642 677 neyermemmi@gmail.com | ABC Bank (Onshore et Offshore) | Neyer Memmi |

| 16, Rue Mohamed Karkoub – Manar 3 – Tunis 2092 Tél : 22 21 00 25 ahmed.drira@planet.tn | Tunis International Bank | Ahmed Drira |

Annexe 2 : Textes réglementaires régissant l’activité de la médiation bancaire

1. Article 94 de loi 2016-35 portant fixation du statut de la Banque Centrale de Tunisie

l’intervention de l’ observatoire couvre toutes les données relatives à l ‘a ccès et l utilisation des ‘ informations financières et non financières ainsi que les données relatives à la qualité des services financiers et leur effet dans l amélioration des conditions de vie de la classe qui n est ‘ ‘ pas en mesure d accéder à ces services. ‘

L observatoire est chargé notamment : ‘

- de la collecte des données et des informations relatives à l accès aux services financiers et ‘ leur exploitation et la mise en place à cette fin d une base de données ; ‘

- du suivi de la qualité des prestations de services fournies par les établissements exerçant dans le secteur financier, notamment sur le plan de satisfaction des besoins de la clientèle ;

- d informer et de renseigner sur les services et produits financiers et leur coût ; ‘

- d établir des indicateurs qualitatifs et quantitatifs permettant de mesurer le coût des services ‘ financiers et leur degré de satisfaction de la clientèle et le degré d inclusion financière ; ‘

- d émettre des recommandations aux établissements exerçant dans le secteur financier et ‘ aux médiateurs bancaires dans la limite des attributions de l observatoire ; ‘

- d examiner les rapports des médiateurs et d établir un rapport annuel sur la médiation ‘ ‘ bancaire.

2. Loi N 2016-48 DU 11 JUILLET 2016, Relative aux

° banques et aux tablissements financiers é

Article 186 :

Les banques et les établissements financiers sont tenus de constituer une association professionnelle, ayant pour objectif d’œuvrer à l’étude des questions liées à l’exercice de la profession et à son développement ainsi qu’à la formation des ressources humaines. L’association joue également le rôle d’intermédiaire entre ses membres d’une part et les pouvoirs publics et la Banque Centrale de Tunisie d’autre part, pour toute question intéressant la profession. Le ministre chargé des finances et le gouverneur de la Banque Centrale de Tunisie peuvent consulter, sur toute question relative à l’évolution de la profession, l’association qui peut présenter des propositions à cet effet. L’association doit établir un code de déontologie qui s’impose à ses membres et œuvre pour garantir son respect.

Article 187 :

L’association visé _ e à l’article 186 de la présente loi doit créer un organe de médiation bancaire chargé de l’examen des requêtes qui lui sont présentées par les clients et relatives à leurs différends avec les banques et les établissements financiers.

Chaque banque ou établissement financier peut désigner, aux mêmes fins, un ou plusieurs médiateurs bancaires. L’organe de médiation bancaire ou le médiateur bancaire propose les solutions de médiation appropriées dans un délai maximum de deux mois à compter de sa saisine. L’organe de médiation bancaire ou le médiateur bancaire est saisi des requêtes qui lui sont présentées, gratuitement et dans un délai maximum de huit jours à compter de la réception de la demande de médiation.

Il ne peut se saisir des requêtes au titre desquelles il n’est pas admis d’arbitrage ou de transaction ou qui font l’objet d’affaires pendantes devant les tribunaux.

Les banques et les établissements financiers doivent faciliter la mission de l’organe de médiation bancaire ou du médiateur bancaire et lui communiquer tous documents en relation avec l’objet du différend dans les délais qui leur sont impartis.

Les banques et les établissements financiers doivent porter à la connaissance de leur clientèle, l’organe de médi ation bancaire ou le médiateur bancaire et les modalités de sa saisine notamment par l’insertion de clauses à cet effet dans la convention prévue à l’article 83 de la présente loi et dans les extraits de comptes bancaires, les sites web et les contrats de financement.

Les dirigeants, les agents de l’organe de médiation bancaire ou le médiateur bancaire sont tenus au respect du secret professionnel pour les informations dont ils ont pris connaissance du fait de l’exercice de leurs missions et doivent s’interdire d’utiliser ces informations, en dehors des cas permis par la loi, à des fins autres que celles qu’exige l’exécution des missions qui leurs sont dévolues, même après perte de leurs qualités, et ce, sous peine de s’exposer aux sanctions prévues par l’a rticle 254 du code pénal.

L’organe de médiation bancaire ou le médiateur bancaire adresse à l’observatoire d’inclusion financière un rapport annuel sur les résultats de son activité. Les conditions d’exercice de l’activité de l’organe de médiation bancair e et des médiateurs bancaires sont fixées par un décret gouvernemental.

- 3. D cret é n ° 2006-1881 du 10 juillet 2006, fixant les conditions d exercice de l activit ‘ ‘ é de m diateur bancaire. é

Article premier :

Le présent décret fixe les conditions d’exercice de l’a ctivité de médiation bancaire.

Article 2 :

L’activité de médiation bancaire peut être exercée par toute personne physique ou morale. Lorsque la médiation bancaire est exercée par une personne morale, les personnes

physiques qui exercent la médiation bancaire doivent remplir les conditions prévues aux articles 3 et 4 du présent décret.

Article 3 :

Le médiateur bancaire doit être de nationalité tunisienne et justifier d’une expérience minimale de dix ans dans le domaine bancaire.

Article 4 :

Il est interdit aux établissements de crédit de désigner les médiateurs bancaires parmi les personnes avec lesquelles ils sont liés par une relation de travail ou par tout autre lien au sens de l’article 23 de la loi n° 2001 -65 susvisée.

Article 5 :

Le médiateur bancaire est désigné pour une durée de trois année renouvelable une seule fois, par le conseil d’administration ou le conseil de surveillance de l’établissement de crédit sur proposition, selon le cas, du président-directeur général, du directeur général ou du président du directoire. L’établissement de crédit doit informer sans délai la banque centrale de la désignation du médiateur bancaire. La banque centrale de Tunisie peut s’opposer à cette désignation dans un délai d’un mois à partir de la date d’infor mation.

Article 6 :

Une convention écrite doit être conclue entre l’établissement de crédit et le médiateur bancaire, cette convention fixe notamment sa durée, les obligations des deux parties et les honoraires du médiateur bancaire, et ce, conformément à une convention-type approuvée par le conseil de l’association professionnelle prévue par l’article 31 de la loi n° 2001 -65 susvisée.

Article 7 :

La convention de médiation ne peut être résiliée à l’initiative de l’établissement de crédit, avant l’arrivée de son terme, que dans le cas où il est établi qu’une faute grave a été commise

par le médiateur dans l’exercice de ses fonctions. La décision de résiliation doit être motivée et portée sans délai à la connaissance de la Banque Centrale.

Article 8 :

Le client doit, avant de recourir au médiateur bancaire, adresser, par écrit, un recours gracieux à l’établissement de crédit, le médiateur bancaire ne peut se saisir de la plainte qu’après la réponse de l’établissement de crédit à cette requête et dans to us les cas après 15 jours ouvrables dans les banques à partir de sa date.

Article 9 :

Les plaintes doivent être introduites auprès du médiateur bancaire par requête écrite, signée par le client, comportant ses réclamations et accompagnée des justificatifs à sa disposition et de la preuve de l’épuisement des procédures spécifiées à l’article 8 du présent décret.

Article 10 :

Le médiateur bancaire statue sur la recevabilité des plaintes qui lui sont soumises par décision motivée.

Article 11 :

Le médiateu r bancaire peut demander à l’établissement de crédit et au client de lui communiquer tous les documents qu’il juge nécessaires pour l’accomplissement de sa mission, le médiateur entend l’établissement de crédit et le client chaque fois que nécessaire.

Article 12 :

Le médiateur bancaire informe simultanément, l’établissement de crédit et le client de son avis, et ce, par un écrit signé de sa part prévoyant obligatoirement que ledit avis ne lie pas les parties et n’est susceptible d’aucun recours. L’établis sement de crédit et le client doivent dans les dix jours ouvrables dans les banques à partir de cette information, faire connaître au médiateur bancaire l’acceptation ou le refus de cet avis.

Article 13 :

Les constatations et les déclarations qui peuvent être effectuées ou recueillies à l’occasion de la médiation ainsi que l’avis du médiateur ne peuvent être invoqués devant la justice. Il est interdit au médiateur de représenter l’une des parties devant la justice à propos du litige.

Article 14 :

Le cli ent conserve le droit de porter l’affaire, à tout moment au cours du litige devant la justice.

Article 15 :

Le médiateur bancaire adresse au plus tard le 31 mars de chaque année, à l’observatoire des services bancaires un rapport annuel sur son activité.

Article 16 :

Le gouverneur de la banque centrale de Tunisie est chargé de l’application du présent décret qui sera publié au Journal Officiel de la République Tunisienne.