Banque Centrale de Tunisie

Rapport Annuel sur la Supervision Bancaire Exercice 2023

TABLE DES MATIERES

4

7

71

| Mot du Gouverneur | 4 |

| Principaux faits saillants de l’année 2023 | 6 |

| Lexique | 7 |

| Chiffres clés de 2023 | 9 |

| Chapitre 1 : Evolution du dispositif réglementaire et prudentiel de la supervision bancaire | 14 |

| Section I- Renforcement du cadre réglementaire et prudentiel de la supervision bancaire | 14 |

| Section II- Convergence du cadre prudentiel vers les standards internationaux | 17 |

| Section III- Surveillance des pratiques bancaires et de la Sandbox réglementaire | 19 |

| Section IV- Développement du cadre opérationnel macro-prudentiel | 20 |

| Section V- Verdissement du système financier | 21 |

| Chapitre 2 : Activité de la supervision bancaire | 23 |

| Section I- Agréments, autorisations et sanctions | 23 |

| Section II- Activité de Contrôle sur Pièces et sur Place | 24 |

| Section III- Développement des capacités de la supervision bancaire | 26 |

| Chapitre 3 : Stabilité Financière et Surveillance Macro-prudentielle | 29 |

| Section I- Risques liés à l’évolution de la conjoncture économique | 29 |

| Section II- Evolution du financement de l’économie | 30 |

| Section III- Analyse des risques bancaires | 32 |

| Section IV- Risques liés à l’activité du marché financier et à l’épargne collective | 37 |

| Chapitre 4 : Structure et Physionomie du Secteur Bancaire et Financier Tunisien | 39 |

| Section I- Structure du Secteur Bancaire et Financier selon la nature de l’activité | 39 |

| Section II- Structure du secteur bancaire selon la nature de l’actionnariat | 39 |

| Section III- Analyse de la concentration du secteur bancaire | 41 |

| Section IV- Bancarisation | 43 |

| Chapitre 5 : Activité et Situation Financière des Banques et des Etablissements Financiers | 46 |

| Section I- Analyse de la structure bilancielle des banques résidentes | 46 |

| Section II- Activité et situation financière des banques résidentes | 47 |

| Section III- Activité et situation financière des banques exerçant des opérations islamiques | 57 |

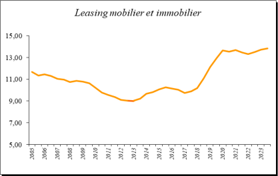

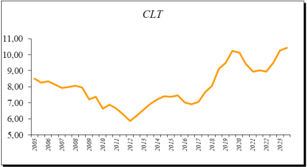

| Section IV- Activité et situation financière des établissements de leasing | 60 |

| Section V- Activité et situation financière des banques non-résidentes | 63 |

| Section VI- Activité et exploitation des organismes de factoring | 66 |

| Section VII- Activité et situation financière des établissements de paiement | 68 |

| Annexes | 71 |

Liste des annexes

| Annexe 1: Organigramme de la Direction Générale de la Supervision Bancaire………………………… 71 |

| Annexe 2: Bilan, état des engagements hors bilan et état de résultat des banques résidentes………73 |

| Annexe 3: Bilan et état de résultat des établissements de leasing……………………………………………….76 |

| Annexe 4: Bilan, état des engagements hors bilan et état de résultat des banques non-résidentes.78 |

| Annexe 5: Bilan et état de résultat des établissements de Factoring ………………………………………….. 81 |

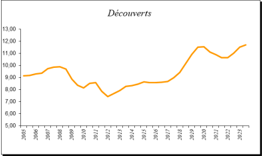

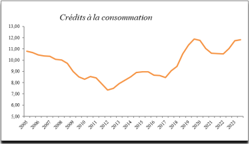

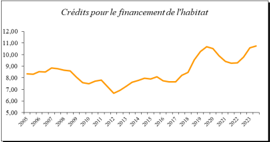

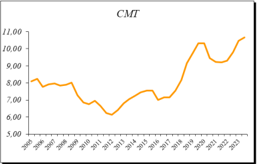

| Annexe 6: Évolution des taux effectifs moyens par catégorie de concours 2005-2023 ………………. 83 |

| Annexe 7: Évolution des TEGs par catégorie de concours et par BEF courant 2023……………………85 |

| Annexe 8: Répartition par région, par gouvernorat et par banque du réseau d’agences au |

| Annexe 9: Répartition par région, par gouvernorat et par établissement de leasing du réseau |

| d’agences au 31/12/2023 ……………………………………………………………………………………………………….. 88 |

| Annexe 10: Liste des tableaux…………………………………………………………………………………………………. 90 |

| Annexe 11: Liste des graphiques……………………………………………………………………………………………….92 |

Liste des abréviations

| BA/FT | Blanchiment d’Argent et Financement du Terrorisme |

| BCT | Banque Centrale de Tunisie |

| BEF | Banques et Etablissements Financiers |

| BERD | Banque Européenne pour la Reconstruction et le Développement |

| BM | Banque Mondiale |

| BTP | Bâtiments et Travaux Publics |

| CR | Concentration Ratio |

| DAB | Distributeur Automatique de Billets |

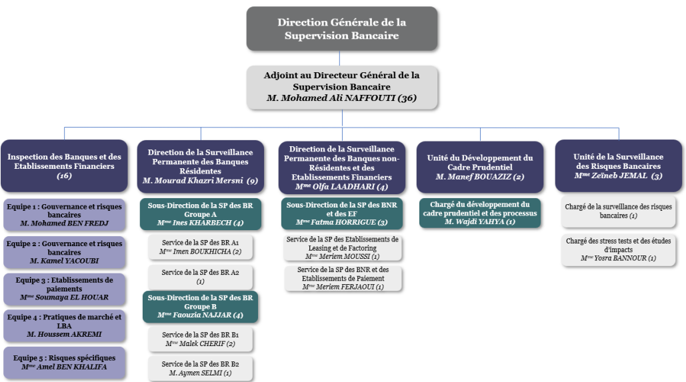

| DGSB | Direction Générale de la Supervision Bancaire |

| FGDB | Fonds de Garantie des Dépôts Bancaires |

| GAB | Guichet Automatique Bancaire |

| IA | Intelligence Artificielle |

| IADI | International Association of Deposit Insurers |

| IFRS | Normes internationales d’informations financières |

| IHH | Indice Herfindhal-Hirshman |

| E-KYC | Electronic Know Your Customer |

| LCR | Liquidity Coverage Ratio |

| LTD | Loans To Deposits |

| MDT | Millions de Dinars Tunisiens |

| mDT | Mille Dinars Tunisiens |

| MUSD | Millions de dollars américains |

| NGFS | Network for Greening the Financial System |

| OPCVM | Organismes de Placement Collectif en Valeurs Mobilières |

| PIB | Produit Intérieur Brut |

| PIN | Personal Identification Number |

| PME | Petites et Moyennes Entreprises |

| PNB | Produit Net Bancaire |

| pp | Points de Pourcentage |

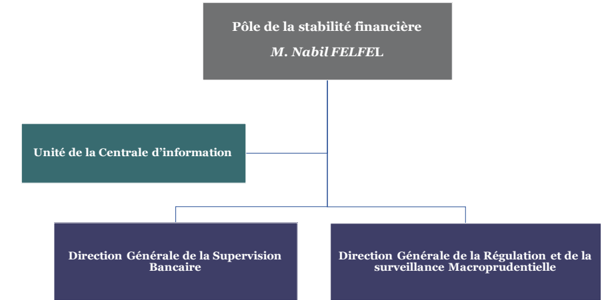

| PSF | Pôle de la Stabilité Financière |

| TPE | Terminal de Paiement Electronique |

Mot du Gouverneur

4 % pour faire face à des chocs éventuels pouvant être induits par le contexte économique.

Fethi Zouhaier Nouri Gouverneur de la BCT

n dépit d’un contexte national et international particulièrement défavorable, le secteur bancaire a consolidé davantage ses ratios de solvabilité et de liquidité à la faveur, d’une part, des mesures proactives prises par la BCT pour la 4 ème année consécutive en matière de durcissement des règles des provisions collectives et d’encadrement des politiques de distribution des dividendes et, d’autre part , de l’ancrage prononcé des pratiques de bonne gouvernance et de gestion des risques au sein des principales banques de la place. E

En effet, le secteur bancaire affiche à fin 2023 un ratio de solvabilité global de 14,5 % et un ratio Tier 1 de 11,5 % ; procurant aux principales banques de la place des coussins de sécurité de plus de

4

Toutefois, la poursuite du ralentissement de l’activité économique, la faiblesse de l’investissement privé et l’accroissement des financements aux entreprises publiques en difficulté constituent des sources de vulnérabilité pesant sur la stabilité du secteur financier dans un contexte de maintien des pressions inflationnistes, des pressions budgétaires et de l’acuité du stress hydrique que connait la Tunisie.

D’ailleurs, le fort ralentissement de la demande de crédit de la part des entreprises privées et des particuliers conjugué à la détérioration du taux des créances classées enregistré en 2023 et en 2024 constituent des signes précurseurs des retombées du contexte économique sur l’activité et la santé du secteur bancaire.

Enfin, la BCT reste fermement engagée dans la mise en œuvre de mesures préventives visant à préserver la stabilité du secteur bancaire. Elle entend poursuivre la convergence de son cadre réglementaire et prudentiel vers les

standards internationaux, notamment les normes de Bâle III et les normes comptables IFRS. Ce processus, très avancé, inclut des projets majeurs tels que la surveillance sur base consolidée, la révision du cadre d’adéquation des fonds propres, la refonte du cadre de classification et de couverture du risque de crédit et l’adoption des normes IFRS sur base consolidée.

Par ailleurs, le secteur bancaire tunisien doit faire face à de nouveaux défis induits par le dérèglement climatique, tant en termes de risques physiques que de risques de transition et à l’accélération des mutations liées à la révolution numérique, source d’opportunités, mais également de risques.

Ces défis ont conduit la BCT à redéfinir ses priorités. D’une part, la BCT travaille sur la mise en place d’un cadre normatif relatif à la résilience opérationnelle, pour garantir que les banques disposent de capacités robustes pour assurer la continuité des services essentiels en cas de perturbation et pour mieux se prémunir contre les risques cybernétiques. D’autre part, consciente des répercussions à long terme du changement climatique sur la stabilité financière, la BCT a initié un projet stratégique qui prévoit notamment l’élaboration d’une feuille de route pour le verdissement du secteur financier et l’intégration de la dimension risque climatique dans la régulation et la gouvernance du système bancaire

En matière de protection des consommateurs des services bancaires, la BCT a poursuivi son programme de réformes en publiant une circulaire visant à renforcer les exigences de transparence, à responsabiliser davantage les organes de gouvernance pour la mise en œuvre d’une politique commerciale saine et éthique et à encourager également l’ancrage d’une culture de la qualité.

P rincipaux faits saillants de l’ann 2023

ée

09 février

Participation de la BCT aux journées annuelles du Club des dirigeants de banques et établissements de crédit d’Afrique organisées les 9 et 10 février 2023 à Tunis autour de la thématique ‘Quelle réglementation bancaire pour les économies africaines ?’

23 février

Octroi de l’agrément définitif à l’établissement de paiement » Payvago « .

24 février

Publication par la BCT d’une circulaire aux banques et aux établissements financiers n°2023-02 portant modification de la méthodologie de calcul des provisions collectives.

07 mars

Publication par la BCT d’une note aux banques et aux établissements financiers n°2023-10 les autorisant à distribuer des dividendes au titre des bénéfices de l’exercice 202 2 sous certaines conditions.

09 mars

Démarrage de l’activité du troisième établissement de paiement » Enda cash « .

10 avril

Démarrage de l’activité du quatrième établissement de paiement « Wafacash » filiale du groupe international Attijari Wafa Bank.

10-11 mai

Organisation par la BCT et le FGDB en collaboration avec l’IADI d’un workshop portant sur le thème «Key Challenges in Reimbursing Depositors».

02 août

Démarrage de l’activité du quatrième établissement de paiement » Payvago « .

10 octobre

Publication par la BCT d’une circulaire aux banques et aux établissements financiers n°2023-05 portant sur la m ise en œuvre de la Supervision sur base consolidée.

02 novembre

Publication par la BCT de la circulaire n°2023-06 fixant la liste des documents et renseignements requis pour l’étude d’une demande d’agrément pour l’exercice d’activité de crowdfunding en prêts et des demandes d’autorisations préalables liées à cette activité.

24 novembre

Participation de la BCT à la 10 ème réunion du Collège des superviseurs d’Attijariwafa Bank organisée par Bank Al -Maghrib.

Commission de résolution

Commission des sanctions

Comité de Surveillance Macro prudentielle et de gestion des crises financières

Lexique

1- Principales structures

Commission d’agréments

Autorité collégiale indépendante instituée par la loi bancaire N°2016-48 relative aux BEF investie du pouvoir d’octroi et de retrait d’agrément. Elle se compose du Gouverneur de la BCT ou son suppléant (Président) et de quatre membres indépendants ayant une expertise dans le domaine financier, bancaire ou économique et ce, en respectant le principe de la parité.

La commission d’agréments se réunit au siège de la BCT. Son secrétariat est assuré par la structure chargée de l’étude des dossiers d’agrément au sein de la BCT, à savoir la Direction Générale de la Régulation et de la Surveillance Macro-Prudentielle.

Autorité collégiale indépendante et compétente instituée par la loi bancaire N°2016-48 relative aux BEF dotée de pouvoirs juridiques spéciaux pour la résolution des BEF en situation compromise. Elle se compose du Gouverneur de la BCT ou son suppléant (Président), d’un juge de troisième grade, d’un représentant du ministère chargé des finances ayant le rang de directeur général, du directeur général du fonds de garantie des dépôts bancaires et du président du conseil du marché financier. Le secrétariat de la commission de résolution est assuré par la structure chargée au sein de la BCT, du traitement des situations des BEF en situation compromise, à savoir la Direction Générale de la Supervision Bancaire.

Commission habilitée à infliger, pour les infractions à la législation et à la réglementation bancaire prévues par l’article 172 de la loi bancaire N°201648 relative au BEF, des sanctions qui peuvent aller jusqu’au retrait de l’agrément. Elle se compose d’un juge de troisième grade (Président), d’un juge de deuxième grade, d’un représentant de la BCT ayant le grade de directeur général, d’un expert indépendan t dans les domaines bancaire et financier et d’un expert -comptable.

Structure instituée par la loi n°2016-35 portant fixation du statut de la BCT chargée d’émettre des recommandations sur les mesures que les autorités de régulation du secteur financier devraient adopter et mettre en œuvre afin de contribuer à la stabilité du système financier dans son ensemble, notamment, en renforçant la solidité du système financier, en prévenant la survenance de risques systémiques et en limitant les effets d’éventuelles perturbations sur l’économie. Elle est composée du Gouverneur de la BCT, d’un représentant du Ministère chargé des finances, du président du Conseil du Marché Financier, du président du Comité Général des Assurances et du directeur général de l’Autorité de Contrôle de la Microfinance.

2-Principaux indicateurs de suivi

Ratio de solvabilité

Calculé par le rapport entre les fonds propres nets tels que définis par l’article 2 de la circulaire 2018-06 et les actifs pondérés par les risques tels que définis par l’article 10 de la même circulaire. Ce ratio réglementaire ne peut pas être inférieur à 10%.

Ratio Tier 1

Marge d’intérêts

PNB (Produit net bancaire)

Coefficient d’exploitation

LCR (Liquidity Coverage Ratio)

LTD Loan to ( deposit ratio)

ROA (Return On Assets)

ROE (Return on Equity)

Part des créances classées

Taux de couverture des créances classées par les provisions

Calculé par le rapport entre les fonds propres nets de base tels que définis par l’article 3 de la circulaire 2018-06 après les déductions prévues par l’article 7 de la même circulaire et les actifs pondérés par les risques tels que définis par l’article 10 de la même circulaire. Ce ratio réglementaire ne peut pas être inférieur à 7%.

La différence entre les intérêts et revenus assimilés et les intérêts encourus et charges assimilées. La marge d’intérêt doit permettre à la banque de faire face à l’ensemble de ses frais généraux et également de dégager une rentabilité suffisante par rapport aux fonds propres immobilisés.

La différence entre le Total des produits d’exploitation bancaire et le Total des charges d’exploitation bancaire.

Calculé par le rapport entre les charges opératoires et le produit net bancaire. Il permet d’appréhender la part des gains réalisés par une banque qui est absorbée par ses coûts fixes.

Taux de couverture des sorties nettes de trésorerie par l’encours des actifs liquides de haute qualité sur un horizon de 30 jours dans une situation de tension sur la liquidité. Sont seulement pris en compte pour le calcul de ce ratio : les actifs, les passifs et les engagements hors bilan en Dinars.

Calculé par le rapport entre l’encours brut des créances sur la clientèle en dinars et la somme de l’encours des dépôts en dinars (après déduction des autres sommes dues à la clientèle), de l’encours des certificats de dépôts et de toute autre forme d’emprunts en dinars et en devises, à l’exception des emprunts obligataires et des emprunts sur le marché monétaire. Ce ratio permet d’assurer une meilleure adéquation entre les ressources et les emplois et de maîtriser le risque de transformation d’échéances.

Les banques dont le ratio «LTD» se situe à un niveau supérieur à 120% à la fin d’un trimestre donné doivent prendre les mesures nécessaires pour réduire leur ratio arrêté à la fin du trimestre suivant.

Calculé par le rapport entre le résultat net et l’actif moyen net. Ce ratio fournit une indication sur la rentabilité des actifs d’une banque ou d’un établissement financier.

Calculé par le rapport entre le résultat net et la moyenne des fonds propres bruts de base après répartition du résultat de l’année N -1 et des fonds propres bruts de base avant répartition du résultat de l’année N. Ce ratio permet d’apprécier la rentabilit é des fonds propres d’une banque ou d’un établissement financier.

Calculée par le rapport entre les créances classées (telles que définies par la circulaire 91-24 ) et le total des engagements.

Calculé par le rapport entre les encours des provisions constituées (hors provisions collectives tels que définies par la circulaire 91-24) et l’encours des créances classées diminué des agios réservés.

Chiffres clés de 2023

1- Ressources Humaines de la supervision bancaire

Effectif de la supervision bancaire

Age moyen des cadres de la supervision bancaire.

Taux d’encadrement à la supervision bancaire.

Nombre de semaines de formations certifiantes dispensées en ligne et organisées par des instances internationales.

Nombre de jours de formations et de workshops en ligne, en mode présentiel ou en mode blended organisés par des instances régionales et internationales.

2-La Supervision en 2023

| Nombre de réunions avec les BEF dans le cadre de l’évaluation de leur situation financière. | 9 |

| Nombre de réunions stratégiques avec les premiers responsables des BEF. | 10 |

| Nombre de réunions pour le suivi des banques en difficultés. | 4 |

| Nombre de réunions thématiques avec les BEF. | 19 |

| Nombre de BEF ayant fait l’objet d’un rapport d’évaluation. | 23 |

| Nombre de BEF ayant fait l’objet d’une note spécifique. | 28 |

| Nombre de BEF ayant fait l’objet d’une notification par suite de l’évaluation de leurs situations financières. | 4 |

| Nombre de BEF ayant fait l’objet d’une notification par suite des missions d’inspection. | 4 |

| Nombre de BEF ayant fait l’objet d’autres notifications. | 19 |

| Missions de contrôle sur place. | 5 |

| Montant total des sanctions pécuniaires en 2023 recouvrées au profit du Trésor public. | 1 952 mDT |

| Dossiers de demande d’agréments traités et transmis par le PSF à la commission d’agréments. | 7 |

| Dossiers portant sur la nomination de directeurs généraux des BEF, de directeurs généraux adjoints, de présidents du conseil d’administration, d’administrateurs ordinaires, d’administrateurs indépendants et d’administrateurs représentant les intérêts des p etits porteurs instruits par le PSF. | 73 |

| Nombre de réunions de la commission d’agrément en 202 3. | 4 |

3-Structure du secteur bancaire en 2023

| Nombre d’établissements agréés | 46 |

| • Banques | 29 |

| Banques résidentes | 22 |

| Banques non-résidentes | 7 |

| • Etablissements financiers | 17 |

| Etablissements de leasing | 8 |

| Sociétés de factoring | 2 |

| Banques d’affaires | 2 |

| Etablissements de paiement | 5 |

| Réseau d’agences des banques résidentes | 2 041 |

| Réseau d’agences de leasing | 67 |

| Effectif des banques résidentes | 19 575 |

4Indicateurs d’activité et de rentabilité des banques résidentes

| Montants en million de dinar tunisien (Sauf indications contraires) | 202120222023 * | ||

|---|---|---|---|

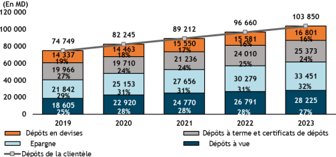

| Total actif | 140 921 | 151 957 | 160 696 |

| Total Dépôts | 89 218 | 96 661 | 103 850 |

| Total crédits | 95 816 | 103 694 | 105 500 |

| PNB | 6 229 | 6 993 | 7 620 |

| Coefficient d’exploitation | 47,9% | 44,9% | 44,8% |

| Résultat net | 1 086 | 1 206 | 1 509 |

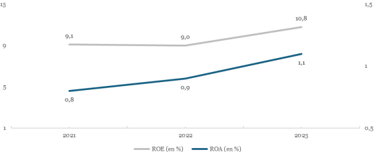

| ROA | 0,8% | 0,9% | 1,1% |

| ROE | 9,1% | 9,0% | 10,8% |

| Ratio de solvabilité | 13,3% | 14,0% | 14,5% |

| Ratio Tier 1 | 10,3% | 10,9% | 11,5% |

| Part des créances classées | 13,1% | 12,6% | 13,6% |

| Taux de couverture des créances classées par les provisions | 57,2% | 55,1% | 53,0% |

*Données provisoires

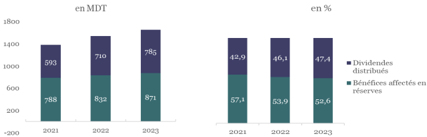

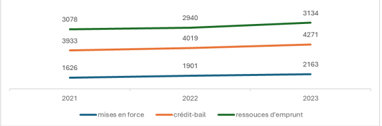

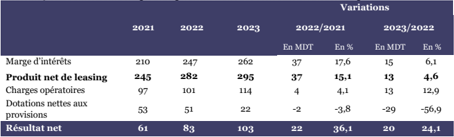

5Indicateurs d’activité et de rentabilité des établissements de leasing

| Montants en million de dinar tunisien (Sauf indications contraires) | 202120222023 | ||

|---|---|---|---|

| Total actif | 4 795 | 4 772 | 5 087 |

| Total crédit-bail | 3 933 | 4 019 | 4 271 |

| Total mises en force | 1 626 | 1 901 | 2 163 |

| Produit net de leasing | 245 | 282 | 295 |

| Coefficient d’exploitation | 39,6% | 35,8% | 38,6% |

| Résultat net | 61 | 83 | 103 |

| ROA | 1,4% | 2,0% | 2,3% |

| ROE | 9,7% | 12,0% | 13,6% |

| Ratio de solvabilité | 17,6% | 17,7% | 17,1% |

| Ratio Tier 1 | 13,1% | 13,6% | 13,8% |

| Part des créances classées | 11,2% | 10,2% | 9,1% |

| Taux de couverture des créances classées par les provisions | 68,5% | 71,7% | 71,2% |

Chapitre 1

EVOLUTION DU DISPOSITIF REGLEMENTAIRE ET PRUDENTIEL DE LA SUPERVISION BANCAIRE

13

Chapitre 1 : Evolution du dispositif réglementaire et prudentiel de la supervision bancaire

Section I- Renforcement du cadre réglementaire et prudentiel de la supervision bancaire

1. Circulaires publiées

1-1Révision de la méthodologie de calcul des provisions collectives

La BCT a ajusté pour la quatrième année consécutive la méthodologie de calcul des provisions collectives. Cet ajustement s’est imposé pour renforcer la couverture des risques latents sur les créances courantes par des provisions et ce, d’une part, en prépa ration à l’adoption des normes IFRS par les banques et d’autre part, pour faire face à la poursuite de la montée des risques en relation avec la dégradation de la situation du secteur réel, le resserrement des conditions monétaires et la sécheresse dont souffre le pays depuis quelques années.

Dans ce cadre, les principaux ajustements apportés par la circulaire n°2024-01 du 19 janvier 2024 et qui sont applicables pour l’exercice 2023 et les exercices ultérieurs consistent à :

- · Relever le taux de provisionnement standard de 5% pour s’élever à 20% pour les créances garanties par l’immobilier et à 40% pour les autres créances.

- · Découper les contreparties en groupes plus homogènes.

- · Etendre l’historique sur lequel est estimé le taux de migration moyen de 5 à 7 ans en intégrant l’année de référence et en excluant l’année 2020 .

- · Ajuster le paramètre de majoration Δ par des multiples de l’écart type du taux de migration en fonction des profils de risques des contreparties.

1-2Encadrement de la politique de distribution de dividendes

La BCT a poursuivi, en 2023 et pour le 4 ème exercice successif, l’encadrement des politiques de distribution de dividendes des banques et établissements financiers. L’objectif étant de renforcer la capacité de résilience du secteur bancaire dans un environnement économique instable et de préparer les banques aux impératifs du processus de convergence vers les standards bâlois et d’IFRS. Dans ce cadre, les conditions de distribution des bénéfices de l’exercice 2022 ont été maintenue s pour l’exercice 2023, s oit :

- · Dans la limite de 35% du bénéfice de l’exercice 2023 pour les banques et les établissements financiers présentant des ratios de solvabilité et Tier 1 arrêtés à fin 2023, après déduction des dividendes à verser, qui dépassent les niveaux minimums réglementaires de 2,5% au moins.

- · Sans limite et après accord préalable de la Banque Centrale de Tunisie, pour les banques et les établissements financiers présentant des ratios de solvabilité et Tier 1 arrêtés à fin 2023, après déduction des dividendes à verser, qui dépassent les niveaux minimums réglementaires respectivement de 2,5% et 3,5% au moins.

Ces conditions ont fait l’objet de la circulaire aux banques et établissements financiers n°2024-04 du 8 février 2024.

1-3Conditions de commercialisation et de tarification des produits et services financiers

Dans le cadre de la poursuite du renforcement du dispositif normatif de la surveillance des pratiques de marché, la BCT a publié, en date du 29 janvier 2024, la circulaire n°2024-02 à travers laquelle, elle a fixé des exigences minimales que les banques et les établissements financiers doivent respecter avant et lors de la commercialisation des produits ou services financiers ainsi que des exigences en matière de tarification.

Cette circulaire, dont l’élaboration trouve sa justification dans la loi n°2016 -48 et notamment dans ses articles 82 et 84, s’articule autour des quatre piliers suivants :

- · Responsabilisation des organes de gouvernance des banques et des établissements financiers ;

- · Devoir de transparence envers la clientèle et renforcement de son droit à l’information ;

- · Amélioration de la qualité des services bancaires ; et

- · Ancrage des fondements d’une tarification responsable dans les pratiques bancaires.

Parmi les mesures apportées par ladite circulaire, il y a lieu de citer :

- · Mise en place d’une politique commerciale claire et transparente consacrant le droit du client à une information claire et complète.

- · Instauration de l’obligation d’affichage d’un niveau unique par commission afin de permettre au client de faire des choix éclairés et de stimuler par là-même la concurrence en matière tarifaire.

- · Mise à la disposition des clients de documents précontractuels leur permettant de prendre des décisions éclairées avant de s’engager dans des produits et des services financiers parfois complexes.

- · Elaboration, sous l’égide du Conseil Bancaire et Financier, d’un lexique des commissions devant être porté à la connaissance de la clientèle bancaire.

- · Obligation pour les banques d’adresser à leur clientèle un récapitulatif du montant annuel des commissions prélevées.

- · Mise en place d’un dispositif de promotion de la qualité de service et incitation des BEF à inculquer la culture de la qualité et à l’enraciner au niveau de toutes leurs structures.

- · Consécration du droit du client à disposer de la mainlevée sur la garantie dans un délai ne dépassant pas 30 jours ouvrables à compter de la date de remboursement total du financement.

- · Obligation d’adopter une tarification bancaire plus responsable, tenant compte de la qualité de la prestation des services fournis et liée au coût réellement supporté.

- · Soumission des BEF à l’obligation de justifier préalablement à la Banque Centrale de Tunisie toute augmentation du niveau de tarification.

En outre, ce texte a permis de fixer les règles de contrôle interne minimales à mettre en place par les banques et les établissements financiers pour surveiller et évaluer en permanence le processus de commercialisation des produits et services ainsi que la gestion des risques y afférents tout en renforçant l’engagement de l’organe d’administration dans le pilotage d’une politique commerciale juste.

Il y a lieu de noter que, conformément aux dispositions de ladite circulaire, les banques et les établissements financiers doivent s’interdire d’augmenter leurs tarifs jusqu’à l’écoulement de l’année 2024, période au cours de laquelle ils sont tenus d’impl émenter une nouvelle politique commerciale et tarifaire.

1-4Révision à la baisse de certaines commissions bancaires

Dans le cadre des efforts nationaux en matière d’inc lusion financière et de développement des paiements digitaux et concomitamment à la publication de la circulaire n°2024-02, la BCT a publié une deuxième circulaire aux banques n°2024-03 en date du 29 janvier qui prévoit la révision à la baisse des niveaux de tarification de 6 commissions.

Cette mesure qui revêt un caractère exceptionnel et qui s’étale sur une période d’une année, cible en particulier la frange de clientèle bancaire dont le revenu mensuel net ne dépasse pas 1500 dinars et concerne notamment les frais de tenue de compte, les cotisations sur carte nationale, les commissions d’opposition sur carte, les commissions de recalcul du code PIN de la carte, les commissions sur virements émis et les commissions relatives à l’utilisation des TPE sur carte nationale.

1-5Cadre réglementaire relatif à l’élaboration d’un modèle de lettre de garantie

En application des dispositions de l’article 189 de la loi n°2016 -48, la BCT a publié la circulaire n°2024-08 destinée aux succursales des banques étrangères établies en Tunisie avant la promulgation de la loi bancaire n°2016-48 et portant sur le modèle de garantie à présenter par les établissements disposant d’une dotation au moins égale à la moitié du capital minimum requis sans toutefois atteindre le montant du capital minimum prévu par l’article 32 de la loi précitée et ce, pour la différence entre le capital minimum requis et la dotation affectée à la succursale.

2. Projets de circulaires en cours

21 Projet de circulaire régissant le paiement d’une cotisation annuelle par les BEF au titre du développement de la supervision bancaire

La BCT envisage la publication d’une circulaire fixant les conditions et les modalités de paiement par les Banques et les Etablissements Financiers d’une cotisation annuelle au titre du développement de la supervision bancaire. Ce projet, qui est à un stade avancé, constitue une réponse à une obligation légale conformément aux exigences de l’ar ticle 73 de la loi bancaire n°2016-48 qui dispose que :

- · « Les banques et les établissements financiers sont assujettis au paiement d’un montant annuel qui sera affecté au développement de la supervision bancaire exercée par la Banque Centrale de Tunisie.

- · La Banque Centrale de Tunisie fixe le taux et les procédures de paiement de ce montant. Le montant annuel est déposé par les banques et les établissements financiers dans un compte spécial ouvert sur les livres de la Banque Centrale de Tunisie. Le conseil d’administration de la Banque Centrale de Tunisie en définit les emplois « .

2-2 Projet de circulaire régissant les diligences à observer lors de l’enrôlement électronique des clients

En s’inspirant des expériences comparées et des résultats de l’expérimentation au niveau de la Sandbox Réglementaire d’une solution E KYC, la BCT a entamé la préparation d’un projet -de circulaire portant sur l’ouverture de compte à distance et ce, à l’inst ar de la facilité accordée aux établissements de paiement conformément à la circulaire n°2018-16 relative aux règles régissant l’activité et le fonctionnement des établissements de paiement.

Ce projet aura pour objectif d’établir les exigences minimales et les diligences nécessaires pour assurer un niveau d’authentification efficace, en conformité avec la circulaire n°201708 telle que modifiée par la circulaire n°2018-09 portant sur les règles de contrôle interne pour la gestion du risque BA/FT, tout en mettant en place des mesures appropriées de gestion des risques.

2-3 Cadre normatif portant sur la résilience opérationnelle et la maîtrise du risque cybernétique

Face à la recrudescence des incidents de cybersécurité et des défaillances technologiques pouvant perturber l’activité bancaire, la BCT a placé le renforcement de la résilience opérationnelle des banques et des établissements financiers au cœur de ses priorités.

À cet effet, elle a engagé une réflexion sur l’élaboration d’un texte visant à renforcer la résilience opérationnelle du secteur bancaire à travers la consolidation de ses capacités en matière de gestion des risques cybernétiques et technologiques et l’optimisation du recours à l’outsourcing.

2-4 Révision du cadre réglementaire relatif aux établissements de paiement

Après cinq ans de l’adoption du cadre réglementaire régissant l’activité des établissements de paiement et à la lumière du retour d’expérience des cinq établissements agréés, la BCT s’est engagée dans la révision de la circulaire n°2018-16 afin de dynamiser davantage le marché des paiements pour qu’il joue pleinement son rôle de catalyseur de l’inclusion financière, de promotion des paiements digitaux et de réduction du cash.

Section IIConvergence du cadre prudentiel vers les standards internationaux

Après la crise sanitaire (2020-2021), la BCT a relancé en 2022 le processus de convergence dans ses deux composantes, prudentielle (Bâle III) et normative (IFRS), tout en tenant compte de l’interconnexion entre les différents projets.

1. Refonte du dispositif de l’adéquation des fonds propres

Le projet de refonte vise l’introduction de normes d’adéquation de fonds propres qui s’appliquent aussi bien sur base individuelle que sur base consolidée conformément à la circulaire n°2023-05 relative à la mise en œuvre de la supervision sur base consolidée.

La refonte concernera les axes suivants :

- · La définition et la composition des fonds propres réglementaires ;

- · Les exigences minimales et les volants de fonds propres ; et

- · Le calcul des actifs pondérés par les risques.

Au niveau du dispositif des fonds propres, les travaux ont porté sur :

- le nouveau découpage des fonds propres qui distingue entre les fonds propres de catégorie 1 qui permettent de résorber les pertes dans l’hypothèse de continuité d’exploitation et les fonds propres de catégorie 2 qui ne résorbent les pertes qu’en cas de l iquidation.

- -les critères d’inclusion des instruments de fonds propres .

- les ajustements réglementaires ou les filtres prudentiels.

- le volant de conservation des fonds propres et le volant contracyclique.

- -les mesures à prendre lorsque l’établissement ne respecte pas les volants de fonds propres.

Les travaux de mise en œuvre de ce projet se trouvent actuellement dans un stade avancé notamment en ce qui concerne les fonds propres réglementaires et le calcul des actifs pondérés par le risque de crédit.

Au niveau du dispositif relatif au risque de crédit, un avancement significatif a été réalisé, que ce soit au niveau de la transposition de la méthode standard de calcul, l’étude d’impact et les discussions avec la profession.

Pour le risque opérationnel, la révision consiste à adopter la nouvelle approche standard de Bâle III pour le calcul des exigences en fonds propres en remplacement de l’approche indicateur de base actuellement en vigueur.

En ce qui concerne le risque de marché, la méthode standard actuellement en vigueur restera inchangée.

2. Révision de la circulaire n°91-24

La BCT a réalisé des avancées importantes dans le projet de refonte de la circulaire n°91- 24 qui a été engagé depuis 2019 dans le cadre du projet stratégique de convergence vers les standards internationaux et comme l un des axes de la stratégie globale de prévention et de ‘ résolution des créances non performantes.

En effet, un premier draft d’amendement de la circulaire n°91 24 a été finalisé et fait l’objet, -actuellement, d’une concertation élargie avec toutes les parties prenantes notamment les banques et les établissements financiers dans le cadre d’ateliers de t ravail et ce, parallèlement à la conduite d’une étude d’impact en la matière.

3. Adoption des normes IFRS

La BCT a engagé, dès la décision du Conseil National de la Comptabilité du 6 septembre 2018, le projet d’adoption des normes IFRS par le secteur bancaire tunisien.

La réunion du Conseil National de la Comptabilité qui s’est tenue en date du 31 décembre 2021 a décidé de reporter l’adoption du référentiel IFRS pour les comptes consolidés à 2023 tout en encourageant une application anticipée de ces normes.

En dépit de l’absence d’une promulgation de loi relative à l’application des normes IFRS, la BCT poursuit le pilotage et la coordination du projet d’adoption des normes IFRS par les banques et établissements financiers.

18

Rappelons dans ce cadre que la BCT a effectué une étude d’impact macro de l’adoption des normes IFRS sur la situation financière et les fonds propres des BEF à fin 2019. Cette étude d’impact a porté sur les principales normes ayant un impact significatif s ur les comptes des BEF.

Une deuxième simulation d’impact détaillée portant sur la norme IFRS 9 a été menée par la BCT. Cette étude d’impact était un exercice interactif avec les BEF et a été conduite en deux phases détaillées comme suit :

- ▪ Une simulation d’impact au sein de la BCT sur la base d’un reporting spécifique communiqué par les BEF ; et

- ▪ Une étude d’impact conduite par les BEF selon une méthodologie arrêtée par la BCT.

Cette étape a été suivie de réunions avec les BEF ayant pour objectifs :

- ▪ Une appréciation de leur degré d’avancement dans le projet d’implémentation du référentiel IFRS.

- ▪ Un recensement des différents choix et pratiques retenus par les BEF dans le cadre des travaux de simulation d’impact.

- ▪ Une identification des difficultés opérationnelles et normatives rencontrées par les BEF lors du processus de mise en œuvre du référentiel IFRS.

La BCT s’attèle actuellement à parachever une directive que les banques et établissements financiers doivent observer en matière d’adoption de la norme IFRS 9 .

Section III- Surveillance des pratiques bancaires et de la Sandbox réglementaire

La publication et l’entrée en vigueur à fin 2023 de la circulaire n°2022-08 relative aux politiques et mesures de traitement des réclamations a permis à la BCT de mettre en place les règles de suivi des dispositifs de traitement des réclamations implémentés par les banques et les établissements financiers à travers notamment le reporting réglementaire exigé. Ceci constitue une base d’évaluation permettant de mieux cadrer la programmation de missions d’inspection sur place afin de s’assurer de la conformité du volet opérationnel relatif au dispositif de traitement des réclamations ainsi que de son effectivité.

Concernant l’activité de suivi des produits et services financiers, durant l’année 2023 et jusqu’au premier semestre de l’année 2024, la BCT a reçu 44 demandes émanant de 16 banques se rapportant en majorité à des dossiers de lancement de nouveaux produits, répartis comme indiqué dans le tableau ci-dessous :

| CatégorieOffre groupée*FinancementCarte de paiementBancassuranceEpargne/ PlacementServices Financiers DigitauxTotal | |||||||

|---|---|---|---|---|---|---|---|

| Banques universelles | 6 | 7 | 10 | 5 | 2 | 7 | 37 |

| Banques Islamiques | 0 | 2 | 2 | 0 | 3 | 0 | 7 |

| Total | 6 | 9 | 12 | 5 | 5 | 7 | 44 |

*regroupe un compte, des moyens de paiement, une assurance, etc.

A ce titre, il est à noter qu’en attendant l’entrée en vigueur de la circulaire n°2024-02 relative aux conditions de tarification et de commercialisation des produits et services financiers (prévue pour le 31 décembre 2024), l’examen des demandes relatives au lancement de nouveaux produits couvre plusieurs aspects essentiels, notamment :

- · L’évaluation des risques incluant notamment la sécurité des systèmes informatiques, la protection des données et la résilience cybernétique.

- · L’évaluation des risques commerciaux associés au nouveau produit en termes d’adéquation du produit aux besoins de la clientèle cible outre sa viabilité à long terme.

- · L’évaluation des risques de conformité en s’assurant que le produit proposé respecte la réglementation en vigueur.

Ainsi, environ 15% des dossiers des banques et des établissements financiers relatifs au lancement de nouveaux produits et services financiers ont été soit rejetés par la BCT soit autorisés mais sous certaines réserves.

En ce qui concerne l’activité d’externalisation, la BCT a reçu 14 demandes émanant des banques et des établissements financiers y compris des établissements de paiement. Près de 90% de ces demandes ont fait l’objet d’une suite favorable.

Sur le plan de la tarification bancaire et bien que celle-ci se fonde sur le principe de la liberté consacré par la législation en vigueur, il est à rappeler que la BCT a gelé toute modification à la hausse des conditions bancaires jusqu’à fin décembre 2024 et ce, conformément aux dispositions du 3ème alinéa de l’article 28 de la circulaire n°2024-02 relative aux conditions de commercialisation et de tarification des produits et services financiers.

Section IV- Développement du cadre opérationnel macroprudentiel

Après l’élaboration de la stratégie macro-prudentielle lors du premier plan stratégique de la BCT (2019-2022), le développement du cadre opérationnel de la Surveillance Macroprudentielle sera poursuivi au niveau du deuxième plan stratégique de la BCT (20232025). Ainsi, la BCT poursuivra ses efforts pour appuyer sa politique macro-prudentielle avec le soutien de partenaires technique internationaux à travers :

- o La mise en place des outils de suivi des risques systémiques et le développement du toolkit des instruments macro-prudentiels ;

- o Le renforcement de la maîtrise des risques émergents des banques et établissements financiers ;

- o Le renforcement du dispositif de gestion des crises systémiques à travers la conduite d’un exercice de simulation de crise national en juin 2023 et la participation à un exercice régional de simulation de crise financière pour un certain nombre de juridict ions de l’Afrique du Nord et l’Afrique de l’Ouest prévu en 2025 ; et

- o La préparation de la stratégie de communication sur la Surveillance Macroprudentielle en vue de mieux informer les agents économiques sur la situation du secteur financier et sur la conduite de sa surveillance par la BCT.

Section V- Verdissement du système financier

Dans le cadre de son plan stratégique 2023-2025, la BCT a initié un projet stratégique portant sur « L e verdissement du système financier et l’intégration de la dimension risque climatique dans la régulation ». Ce projet bénéficie de l’appui technique de plusieurs partenaires internationaux et couvre notamment les aspects suivants :

- o L’élaboration d’une feuille de route sur la gestion des risques climatiques et le développement de la finance verte.

- o Le développement des capacités de la BCT et du secteur financier en matière de suivi des risques climatiques et de développement des pratiques de la finance durable.

- o L’évaluation de l’exposition du secteur bancaire au risque climatique.

- o L’ajustement du cadre prudent iel pour intégrer la dimension climatique.

- o L’évaluation du degré de verdissement du portefeuille de certaines banques de la place (Green portfolio Review).

- o La préparation de l’écosystème à la mobilisation des fonds nécessaires au développement de la finance durable.

Chapitre 2

ACTIVITE DE LA SUPERVISION BANCAIRE

22

Chapitre 2 : Activité de la supervision bancaire

Section I- Agréments, autorisations et sanctions

1. Travaux de la commission d’agréments

La commission d’agréments a tenu 32 réunions depuis le début de son activité en avril 2017 et a traité 54 dossiers de demandes d’agrément jusqu’à mi 2024.

En 2023, la commission d’agréments a traité 7 dossiers de demandes d’agrément instruits et transmis par le secrétariat de la commission, se détaillant comme suit:

- · Deux agréments pour le franchissement du seuil du dixième dans le capital d’une banque dans le cadre des dispositions de l’article 34 de la loi n°2016 -48 par un ancien actionnaire tunisien privé de la banque.

- · Un agrément pour le franchissement du seuil du cinquième dans le capital d’une société de leasing dans le cadre des dispositions de l’article 34 de la loi n°2016 -48 par un nouvel actionnaire privé étranger.

- · Un agrément de principe pour la création d’un établissement de paiement.

- · Un agrément définitif pour la création d’un établissement de paiement dans le cadre des dispositions des articles 10, 20 et 24 de la loi n°2016-48.

- · Refus de deux dossiers d’agrément de principe d’établissements de paiement pour nonsatisfaction de certaines conditions légales relatives à l’octroi des agréments notamment l’assise financière des futurs actionnaires, l’honorabilité, l’intégrité, la quali fication et l’expérience des futurs dirigeants.

- · Retrait de l’agrément de principe pour la création d’établissements de paiement en raison du dépassement des délais légaux pour la satisfaction des conditions inscrites au niveau de l’agrément de principe.

Sur un autre plan, la BCT a accordé un premier agrément d’exercice de l’activité du renseignement de crédit en janvier 2024.

2. Commission des sanctions

La Commission des sanctions est instituée par l’article 171 de la loi n°2016 -48 et constitue l’une des composantes du régime des sanctions disciplinaires prévues par la loi n°2016 -48.

La commission des sanctions a tenu six réunions dont deux réunions au cours de l’année 2022 et quatre réunions au cours de l’année 2023. Ces réunions ont été consacrées exclusivement à l’établissement de son règlement intérieur. Le projet de règlement inté rieur a fait l’objet d’une concertation avec les services du Conseiller juridique et de législation du Gouvernement relevant de la Présidence du Gouvernement, le ministère de la Justice, le ministère des Finances et le ministère du Commerce et du Développement des Exportations. La version finale dudit projet a été communiquée à la Présidence du Gouvernement en date du 11 octobre 2024 en vue de sa publication. De même, la procédure de publication de la nomination des membres de cette commission est en cours de finalisation avec les services du Conseiller juridique et de législation.

3. Dossiers d’autorisations et d’approbations : Gouvernance des BEF

Au titre de l’exercice 2023, la BCT a instruit 73 dossiers portant sur la nomination des directeurs généraux, des directeurs généraux adjoints, des présidents de conseil d’administration, des administrateurs ordinaires, des administrateurs indépendants et des administrateurs représentants les intérêts des petits porteurs des BEF.

L’instruction de ces dossiers transmis par les BEF à la BCT dans le cadre des dispositions de l’article 55 de la loi bancaire se base sur les critères d’intégrité et de réputation, de qualifications scientifiques, de compétences et d’expérience professionn elle et de leur concordance avec les fonctions confiées à la personne concernée ainsi que l’absence d’interdictions et ce, dans le strict respect des dispositions légales et réglementaires de la loi n°2016-48 et de la circulaire n°2021-05 relative au cadre de gouvernance des banques et des établissements financiers.

Section II- Activité de Contrôle sur Pièces et sur Place

La surveillance prudentielle des banques et des établissements financiers est exercée sur la base d’un guide méthodologique de surveillance interne inspiré des bonnes pratiques internationales. Cette surveillance repose sur :

- un contrôle permanent exercé sur la base de documents remis périodiquement par les banques et les établissements financiers et des échanges réguliers avec les représentants des fonctions clés de ces établissements et les commissaires aux comptes,

- et un contrôle périodique sur place orienté en fonction des résultats des travaux du contrôle permanent.

1. Surveillance permanente des BEF

En 2023, les travaux de la surveillance permanente des BEF’s ont été focalisés sur l’évolution du risque de crédit en rapport avec la conjoncture économique, la couverture des risques latents et le renforcement de l’assise financière du secteur bancaire.

Ainsi, les notes et rapports élaborés et les échanges avec les banques et les établissements financiers ont porté sur :

- -L’évolution du profil de risque de crédit et de liquidité des banques.

- -L’évolution des paramètres de risque des principaux secteurs d’intervention des banques.

- -L’évolution de la situation des principaux groupes d’affaires.

- Le suivi de la situation des clients qui ont bénéficié de mesures exceptionnelles à la suite de la crise COVID.

- Les dispositifs de gestion du risque de crédit : organisation, moyens, procédures …

- -La validation des provisions collectives constituées par les banques et les établissements financiers au titre de 2023 en couverture des risques latents conformément aux dispositions de la circulaire n°2024-01 du 19 janvier 2024.

- -L’examen des demandes de distribution des dividendes au titre de 2023 soumises à l’accord préalable de la BCT conformément aux dispositions de la circulaire aux banques et établissements financiers n°2024-04 du 8 février 2024.

Les travaux de la surveillance permanente ont porté aussi sur :

- Le suivi de la mise en place des dispositions de la circulaire n°2021-05 relative au cadre de gouvernance des banques et des établissements financiers et de la circulaire n°2022-01 relative à la prévention et la résolution des créances non performantes.

- -Le suivi de la mise en place des plans d’actions ou des programmes de redressement présentés par les banques et les établissements financiers à la BCT suite aux notifications portant, notamment, sur le renforcement des dispositifs de gouvernance, de gestion des risques et de contrôle interne incluant la lutte contre le blanchiment d’argent et le financement du terrorisme.

Le bilan opérationnel de l’analyse micro prudentielle et de l’évaluation des profils de risque -des BEF au titre de l’année 2023 se présente comme suit :

| TOTAL | |

|---|---|

| Réunions avec les BEF | 61 |

| Réunions dans le cadre de l’évaluation au titre de 2023 | 9 |

| Réunions pour le suivi des banques en difficultés | 4 |

| Réunions stratégiques avec les premiers responsables (sous l’égide du Gouverneur de la BCT) | 10 |

| Réunions thématiques | 19 |

| Autres réunions | 19 |

| Notes et rapports sur la situation des BEF | 51 |

| Rapports d’évaluation | 23 |

| Notes spécifiques | 28 |

| Notifications aux BEF | 27 |

| Notifications relatives à l’évaluation | 4 |

| Notifications à la suite d’une mission d’inspection | 4 |

| Autres notifications | 19 |

2. Surveillance sur place

Le programme d’inspection est arrêté sur la base des constats des travaux d’évaluation sur pièces (par la surveillance permanente) de la situation des BEF.

Ainsi, le programme d’inspection de 2023 a porté, notamment, sur :

- -L’évaluation des dispositifs de gouvernance et de contrôle interne de certaines banques dont la surveillance permanente a relevé des insuffisances importantes.

- -Un contrôle général auprès de certains établissements financiers de leasing et de factoring.

- -La vérification de la conformité de l’activité de certains établissements de paiement par rapport aux termes des agréments accordés par la BCT en 2021.

- -L’examen des règles d’évaluation et de couverture des risques sur les fonds gérés.

Jusqu’à présent, 5 missions d’inspection du programme de 2023 ont été finalisées. D’autres missions sont en cours de finalisation.

3. Mesures disciplinaires prises

L’activité de la supervision sur place et sur pièces a donné lieu aux sanctions disciplinaires suivantes infligées à l’encontre des BEF en 2023 :

| Banque/EFMotif de la sanctionNature de la sanctionMontant (En mDT) | |||

|---|---|---|---|

| Banque A | Insuffisances relevées par une mission d’Inspection générale | Avertissement | – |

| Banque A | Non-respect de la norme d’exposition sur les parties liées | Amende | 105,7 |

| Banque B | Non-respect de la norme d’exposition sur les parties liées | Amende | 1 137,8 |

| Banque C | Non-respect de la norme d’exposition sur un même bénéficiaire | Amende | 10,3 |

| Banque C | Non-respect de la norme d’exposition sur les parties liées | Amende | 13,5 |

| Banque D | Non-respect du ratio réglementaire de liquidité (LCR) | Amende | 7 |

| Banque D | Non-respect du ratio « crédits/dépôts » (LTD) | Amende | 368,8 |

| Banque E | Non-respect du ratio réglementaire de liquidité (LCR) | Amende | 93,5 |

| Banque F | Non-respect du ratio réglementaire de liquidité (LCR) | Amende | 14,8 |

| Banque F | Non-respect des normes de solvabilité | Amende | 200,3 |

| Etablissement Financier A | Non-respect de la norme d’exposition sur les parties liées | Amende | 0,6 |

| Total des sanctions pécuniaires infligées et recouvrées par le Trésor public | 1 952,3 |

Section III- Développement des capacités de la supervision bancaire

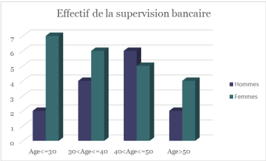

1. Ressources humaines

L’effectif de la DGSB est composé de 36 cadres dont 61% sont des femmes. Près de 53% de cet effectif est d’un âge inférieur ou égal à 40 ans.

L’ancienneté moyenne à la supervision Bancaire est de 9 ans et près de 70% de l’effectif ont une ancienneté de plus de 5 ans.

La répartition de l’effectif de la Supervision Bancaire par tranche d’âge et par genre se présente ainsi :

2. Assistance technique

Dans le cadre de l’accompagnement de la BCT dans la réalisation des différents projets micro et macro prudentiels, la supervision bancaire continue, au cours de l’année 202 3 à bénéficier du soutien des instances internationales dont, principalement, la BM et la BERD.

3. Renforcement des compétences de la supervision

La formation des superviseurs constitue un des principaux enjeux du développement des capacités opérationnelles de la supervision bancaire, stimulant la conduite du changement et soutenant la mise en œuvre des différentes réformes en complément des actions d’assistance technique.

Ainsi, les cadres de la supervision bancaire ont bénéficié au cours de 2023 de formations et de workshops en ligne, en mode présentiel ou en mode blended, organisés par des instances régionales et internationales pour une durée globale de 167 jours à raison de 4,6 jours de formation par cadre en moyenne et ce, compte non tenu de 4 masters certifiants d’une durée globale de 196 semaines.

Ces actions de formation et workshops ont couvert différents domaines liés à la supervision bancaire, notamment :

- -Comptable : « Accounting for banking supervisors »

- -Prudentiel : « Les nouveaux défis prudentiels à la lumière du durcissement des conditions financières et du ralentissement économique »

- -Finance islamique : « Bases de la finance islamique »

- -Durabilité : « Le financement durable », «NGFS Workshop and meetings »

- -Digital : « Intégrer la Data et l’IA dans sa stratégie de transformation digitale »

Pour ce qui est des cycles de formations certifiantes, les principaux thèmes abordés ont concerné : « IFRS Certificate Program », » Standard de validation d’un modèle de calcul IFRS 9″, « IFRS 9 a Supervisory Perspective », « Forecasting and Predictive Analytics Certificate », « Professional Certificate in Data Analyst », « Formation R » et « Audit et Conseil des Systèmes d Information (Niveaux 1&2) ». ‘

Chapitre 3

STABILITE FINANCIERE ET SURVEILLANCE MACRO-PRUDENTIELLE

28

Chapitre 3 : Stabilité Financière et Surveillance Macro-prudentielle

Face aux pressions pesant sur la stabilité financière, le secteur bancaire a poursuivi le processus de consolidation de ses assises financières avec le renforcement de ses fonds propres prudentiels et ce, à la faveur des mesures prises par la BCT en matière de durcissement des règles de calcul des provisions collectives et de limitation de la distribution des dividendes.

En effet, le secteur bancaire a continué à opérer en 2023 dans un environnement difficile marqué par le ralentissement de l’activité économique, en lien avec le stress hydrique, les tensions géopolitiques et la hausse des besoins de financement interne du Trésor en l’absence de mobilisation des ressources extérieures.

Face à cette situation et dans un contexte de politique monétaire rigoureuse adoptée par la BCT pour contenir les pressions inflationnistes, la dynamique de l’activité bancaire a été marquée par un fort ralentissement du rythme de croissance des crédits et la montée du risque de défaut des débiteurs. En revanche, les dépôts ont progressé à un rythme soutenu ; ce qui a permis une amélioration de la situation de la liquidité.

Section IRisques liés à l’évolution de la conjoncture économique

Face à l’affaiblissement de la demande extérieure et aux conditions climatiques défavorables, l’environnement économique national a été marqué en 2023 par la poursuite du ralentissement de la croissance économique, la faiblesse de l’investissement et la persistance des pressions sur les finances publiques avec des difficultés de mobilisation de ressources extérieures. En dépit de ce contexte difficile, les équilibres économiques ont pu être maintenus comme en témoignent le repli du déficit de la balance courante et l’apaisement des pressions inflationnistes.

La croissance économique a enregistré un fort ralentissement en 2023 pour se limiter à 0,2% contre une hausse de 2,8% au cours de l’année précédente en rapport avec la forte contraction au niveau des secteurs agricole, de l’extraction minière et énergétiqu e et, à un moindre degré, au niveau du secteur de la construction. L’activité économique a surtout bénéficié de la dynamique des services marchands, notamment l’hôtellerie et la restauration.

Sur un autre plan, le taux d’inflation a poursuivi une tendance baissière entamée depuis mars 2023 pour atteindre 8,1% en décembre 2023 contre 10,1% une année auparavant et ce, à la faveur du resserrement de la politique monétaire au cours des dernières années. Toutefois, des tensions inflationnistes risquent de resurgir.

Du côté des finances publiques, le déficit budgétaire a atteint 7,1% du PIB en 2023 contre 7,7% une année auparavant. Ainsi, le Trésor a eu recours essentiellement aux ressources intérieures pour le financement du déficit budgétaire dans un contexte marqué par des difficultés de mobilisation des ressources extérieures. L’Etat a, en effet, levé sur le marché local 20 milliards de dinars sous forme de bons du Trésor et au titre de l’emprunt obligataire national ainsi que 1,2 milliard de dinars sous forme de crédits syndiqués en devises.

La hausse des besoins de financement du Trésor, conjuguée à la hausse des crédits accordés aux entreprises publiques, a eu pour effet d’accroitre l’exposition des BEF sur le secteur

public 1 pour représenter 20,2% du total actif en 2023. Pour les trois grandes banques publiques, cette exposition au secteur public représente 35,6% du total de leurs actifs.

Ces évolutions ont conduit à un accroissement des interventions de la BCT pour couvrir les besoins des banques en liquidité ; soit un encours de refinancement de 15,3 Milliards de dinars à fin 2023 contre 14,9 milliards de dinars une année auparavant.

Au niveau des équilibres extérieurs, le déficit de la balance courante a enregistré une baisse significative pour atteindre 2,6% du PIB à fin 2023 (contre 8,6% en 2022) et ce, grâce principalement à la consolidation des recettes touristiques (6,9 milliards) et des revenus de travail (7,5 milliards) ainsi que la baisse du déficit commercial de 32,4% profitant de la détente des prix internationaux des matières premières et de la stabilité du taux de change du dinar. D’autre part, le déficit énergétique s’est davantage creusé pour atteindre 56,6% du déficit commercial contre 41,9% en 2022. Également, la hausse du niveau des avoirs nets en devises à 120 jours d’importations à fin 2023 (contre 100 jours à fin 2022), a permis d’alléger les pressions sur le secteur extérieur.

Section IIEvolution du financement de l’économie 2

L’année 2023 a été marquée par une décélération importante du rythme d’accroissement de l’encours des crédits à l’économie passant de 7,7% à 2, 7% entre 2022 et 2023. Cette décélération a concerné aussi bien les crédits aux professionnels (-6,2 points de pourcentage) que celui des crédits aux particuliers (-1,7 point de pourcentage).

1. Les crédits aux professionnels 3

L’analyse de l’évolution des crédits par catégorie de contrepartie fait apparaître une décélération de l’encours des crédits aux professionnels, et en particulier ceux accordés aux entreprises privées (+1 069 MDT en 2023 contre +5 645 MDT en 2022) en raison, notamment, du ralentissement de l’escompte commercial (+1,1% en 2023 contre +23,4% en 2022) et de la baisse des découverts (-1,1% en 2023 contre +14,4% une année auparavant) ainsi que la quasi-absence de nouveaux crédits à moyen et long termes (+0,2% en 2023 contre 1,5% en 2022) en lien avec le ralentissement de l’activité économique enregistré en 2023.

Quant aux crédits accordés aux entreprises et administration publiques, le ralentissement a été de moindre envergure résultant, d’une part, de la décélération enregistrée au niveau des crédits au profit des entreprises publiques qui ont augmenté de 7,9% en 2023 contre 28,7% en 2022 et, d’autre part, de la progression des crédits accordés à l’administration publique de 8,9 %, après la baisse de plus de 36% constatée durant l’année 2022 à la suite des remboursements effectués par le Trésor au titre de crédits syndiqués en devises.

Par ailleurs, la répartition sectorielle de l’encours des crédits aux professionnels demeure quasiment inchangée avec une part des crédits consentis aux secteurs des services de 52,3% et de 43,1% pour le secteur de l’industrie. La part du secteur de l’agriculture et pêche n’étant que de 4,6% des crédits dispensés aux professionnels.

1 Il s’agit de l’encours des titres de l’Etat détenus en portefeuille par les banques, des crédits syndiqués à l’Administration et des crédits aux entreprises publiques

2 Données de la Centrale d’informations de la BCT.

3 A partir du mois de juin 2021, les données de la Centrale des Risques sont publiées selon la Nomenclature d’Activités Tunisienne (NAT 2009).

| 202120222023Variations en % | |||||

|---|---|---|---|---|---|

| Désignation | 2022/20212023/2022 | ||||

| – Agriculture et pêche | 3 203 | 3 615 | 3 968 | 12,9 | 9,7 |

| Administration et entreprises publiques | 168 | 191 | 246 | 13,7 | 28,7 |

| Entreprises privées | 3 035 | 3 424 | 3 722 | 12,8 | 8,7 |

| – Industrie | 32 971 | 36 924 | 37 305 | 12,0 | 1,0 |

| Administration et entreprises publiques | 1 945 | 2 729 | 3 101 | 40,3 | 13,6 |

| Entreprises privées | 31 027 | 34 195 | 34 204 | 10,2 | 0,0 |

| – Services | 41 401 | 43 862 | 45 361 | 5,9 | 3,4 |

| Administration et entreprises publiques | 11 151 | 11 525 | 12 262 | 3,4 | 6,4 |

| Entreprises privées | 30 250 | 32 337 | 33 100 | 6,9 | 2,4 |

| Crédits aux entreprises et aux professionnels | 77 576 | 84 401 | 86 634 | 8,8 | 2,6 |

| Administration et entreprises publiques | 13 264 64 | 14 444 | 15 608 | 8,9 | 8,1 |

| Entreprises privées | 312 | 69 957 | 71 026 | 8,8 | 1,5 |

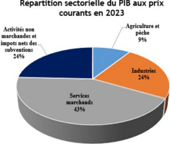

Graphique 1 : Contributions sectorielles à l’évolution annuelle de l’encours des crédits aux professionnels et répartition sectorielle du PIB aux prix courants

Contributions sectorielles à l’évolution annuelle des crédits professionnels en 2023

Contributions sectorielles à l’évolution annuelle des crédits professionnels en 2023

2. Les crédits aux particuliers

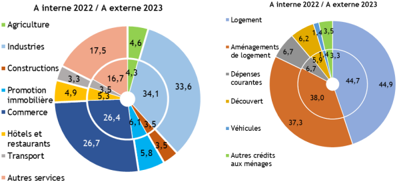

En 2023, l’endettement des particuliers auprès du secteur bancaire a totalisé 28 721 MDT contre 27 876 MDT l’année précédente, soit une progression de 3,0% contre 4,7% en 2022. Cette décélération s’explique aussi bien par le ralentissement des crédits à la consommation (+2,8% contre +4,7% en 2022) ayant surtout touché les crédits d’aménagement de logement ( +1,3% contre +3,1% en 2022) que par celui des crédits à l’habitat (+3,3% contre +4,6% en 2022).

Par ailleurs et après les baisses constatées pendant les deux années précédentes, la part des crédits aux particuliers dans le total des crédits à l’économie s’est stabilisée à 24,9% au terme de l’année 2023. Leur part dans le PIB est passée à 19,2% en 2023 contre 20,1% en 2022.

| DésignationEn MDTVariations en % | |||||

|---|---|---|---|---|---|

| 2021202220232022/20212023/2022 | |||||

| Crédits à l’habitat | 11 906 | 12 459 | 12 869 | 4,6 | 3,3 |

| Crédits à la consommation | 14 729 | 15 417 | 15 852 | 4,7 | 2,8 |

| Aménagement de logements | 10 269 | 10 589 | 10 731 | 3,1 | 1,3 |

| Dépenses courantes | 1 765 | 1 878 | 1 925 | 6,4 | 2,5 |

| Découverts | 1 473 | 1 637 | 1 776 | 11,2 | 8,5 |

| Véhicules | 378 | 395 | 409 | 4,5 | 3,6 |

| Autres | 845 | 918 | 1 011 | 8,7 | 10,1 |

| Total | 26 635 | 27 876 | 28 721 | 4,7 | 3,0 |

Section III- Analyse des risques bancaires

1. Risques liés à l’expansion du crédit

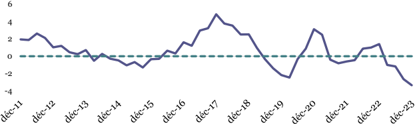

Le ralentissement de la demande de financement, dans un contexte de persistance des difficultés économiques , s’est traduit par le creusement de l’écart du ratio crédit par rapport au PIB qui est redevenu négatif en 2023 faisant suite à l’accroissement du crédit bancaire de 2,7% soit un rythme moins important que celui de la croissance de l’activité économique de 8,2% aux prix courants.

L’année 2023 a connu un repli de la part du secteur privé dans l’augmentation des crédits aux professionnels en raison de l’accroissement du recours des entreprises publiques aux financements bancaires. Sur un autre plan , la part des crédits logement dans l’évolution des crédits aux particuliers, a poursuivi sa tendance haussière pour représenter 48,5% de la hausse desdits crédits en 2023.

| Désignation201520162017201820192020202120222023 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| GAP du crédit privé/PIB | -0,3 | 1,6 | 4,8 | 2,5 | -2,2 | 3,1 | -0,6 | 1,4 | -3,4 |

| Contribution des crédits au secteur privé dans l’évolution des crédits professionnels hors administration | 94,9 | 98,0 | 88,1 | 90,3 | 54,5 | 45,8 | 69,4 | 68,0 | 53,2 |

| Contribution des crédits logement dans l’évolution des crédits aux particuliers | 65,8 | 49,8 | 52,6 | 67,9 | 74,3 | 23,2 | 20,0 | 44,6 | 48,5 |

2. Risques liés à la concentration par secteur d’activité économique

En 2023, l’indice de concentration sectorielle des crédits aux professionnels (IHH) s’est stabilisé au même niveau de l’année précédente. En effet, une hausse des parts dans les crédits aux professionnels du secteur du commerce (tiré principalement par la hausse des engagements offices), de l’agriculture et des autres services en relation avec la hausse des engagements des activités financières et de l’Administration a été observée en 2023 au détriment des secteurs de l’industrie, de la promotion immobilièr e et du tourisme dont les parts dans les crédits professionnels ont reculé pour la deuxième année consécutive.

Concernant l’indice de concentration des crédits aux particuliers (IHH), il a connu une légère baisse à fin décembre 2023 avec un ralentissement qui a touché les crédits à la consommation et à un moindre degré les crédits logement.

Graphique 3: Répartition sectorielle des crédits professionnels et des crédits aux particuliers (en %)

Crédits aux professionnels

Crédits aux particuliers

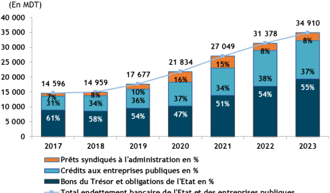

L’année 2023 a connu une intensification du recours du Trésor à la mobilisation des ressources intérieures principalement auprès du secteur bancaire tant en dinar pour un montant total levé de 16 240 MDT qu’en devises pour un total de 1 163 MDT. Également, les crédits accordés aux entreprises publiques ont poursuivi leur tendance haussière avec un accroissement annuel de 7,9% pour se situer à 12 854 MDT.

Ainsi, les financements bancaires au secteur public, toutes formes confondues, ont atteint 34,9 Milliards de dinars ; soit 20,2% du total des actifs des BEF à fin 2023 contre 31,4 Milliards de dinars et 19,1% respectivement une année auparavant.

Total endettement bancaire de l’Etat et des entreprises publiques

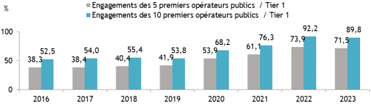

Parallèlement, l’analyse de l’évolution du rapport de l’exposition des banques résidentes sur les 5 et 10 plus grands consommateurs privés des crédits aux fonds propres nets de base montre une amélioration de la couverture des grandes expositions par les fonds propres prudentiels.

Les expositions des banques envers les 5 et 10 plus grands emprunteurs publics hors administration se sont inscrites en baisse en 2023 représentant respectivement 71,5% et 89,9% des fonds propres nets de base des banques.

34

3. Risques liés à la qualité des actifs

En raison de la conjoncture économique difficile, la part des créances classées dans le total des engagements a atteint 13,6% en 2023 (contre 12,6% à fin 2022) et ce, malgré les opérations de radiation des créances pour un montant global déclaré à la centrale d’informations de la BCT de 2 milliards de dinars en 2 023 (contre 1,3 milliard de dinars en 2022).

| Part des créances classées en %2020202120222023 | ||||

|---|---|---|---|---|

| Entreprises privées | 18,4 | 18,1 | 17,1 | 18,7 |

| Dont PME | 25,6 | 25,8 | 25,2 | 25,8 |

| Particuliers | 6,9 | 7,4 | 7,6 | 7,7 |

| Part globale | 13,5 | 13,1 | 12,6 | 13,6 |

La répartition par type d’agent économique montre un retour à la hausse du taux des créances classées des entreprises privées à fin 2023 pour atteindre 18,7%. Ce taux a atteint 25,8% pour les petites et moyennes entreprises. Cette aggravation du risque de crédit a concerné également les particuliers dont le taux de créances classées a poursuivi sa tendance haussière pour s’élever à 7,7% à fin 2023.

Au cours du premier semestre de 2024, les paramètres du risque de crédit ont été impactés par la persistance des difficultés des entreprises privées, notamment les PME. Par ailleurs, la persistance du stress hydrique et les tensions géopolitiques à l’échelle mondiale constituent des défis importants qui peuvent accentuer le risque de transmission des difficultés des opérateurs économiques au secteur f inancier et d’accroitre les pressions sur les perspectives de rentabilité et de solidité financière du secteur bancaire.

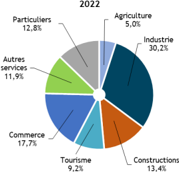

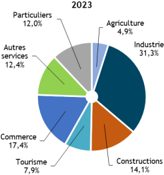

La ventilation des créances classées par secteur montre, au même titre que les années précédentes, une concentration sur les secteurs industriel, touristique et commercial qui accaparent 56,5% de l’encours des créances classées. Réunis, ces trois secteurs ne représentent que 49% des engagements du secteur bancaire.

Graphique 7: Évolution de la répartition sectorielle de l’encours des créances classées des banques résidentes (en %)

Graphique 7: Évolution de la répartition sectorielle de l’encours des créances classées des banques résidentes (en %)

L’évolution des taux des créances classées par secteur montre une hausse de ceux des secteurs des constructions (BTP et promotion immobilière) et de l’industrie respectivement à 24,2% et 17,3%. Les secteurs touristique et agricole ont continué à afficher des taux de créances classées élevés quoiqu’en légère baisse par rapport à l’année précédente , pour se situer respectivement à 33,3% et 22,3%. Néanmoins, la part globale des engagements de ces secteurs demeure relativement faible et se limite à 7,1%.

| Secteur d’activité | 20222023* | |

|---|---|---|

| Agriculture | 22,6 | 22,3 |

| Industrie | 15,5 | 17,3 |

| Constructions | 20,9 | 24,2 |

| Commerce | 11,1 | 11,7 |

| Tourisme | 33,4 | 33,3 |

| Autres services | 9,1 | 10,1 |

| Total engagement des professionnels | 14,6 | 15,8 |

| Particuliers | 7,6 | 7,7 |

*Données provisoires

4. Risque de liquidité

L’année 2023 a été caractérisée par une maîtrise des pressions sur la liquidité bancaire, en dépit de la poursuite du recours du Trésor et des entreprises publiques à l’endettement intérieur.

En effet, les pressions sur la liquidité ont été atténuées en lien avec la baisse de la demande de financement par la clientèle privée et grâce à la bonne dynamique enregistrée en matière de collecte des dépôts en dinars avec une croissance à hauteur de 7,4% et ce, à la faveur du relèvement du taux minimum de rémunération de l’épargne à 7% 4 .

Cette dynamique a concerné également les dépôts en devises qui ont progressé de 7,8%.

Ainsi, les besoins des banques en liquidité ont connu un repli et la part du refinancement de la BCT dans le total des ressources des banques est revenu à 4,8% à fin 2023 contre 6,9% en 2022.

Section IVRisques liés à l’activité du marché financier et à l’épargne collective

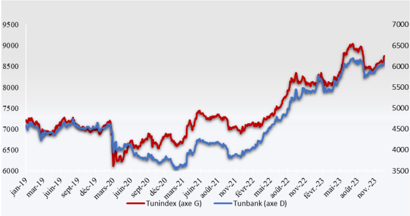

Malgré les conditions économiques difficiles, l’année 2023 a connu la poursuite de la dynamique haussière de l’activité boursière mais à un rythme moins soutenu qu’en 2022.

Par ailleurs, quatre sociétés ont été radiées de la cote de la bourse en 2023 ce qui a ramené le nombre des sociétés cotées à 78 à fin 2023.

Les émissions des bons du Trésor sur le marché primaire ont connu une légère hausse de 1,1% atteignant 16 240 MDT à fin 2023 et l’emprunt obligataire national 2023 a permis de lever 3 799 MDT. Concernant les émissions privées par appel public à l’épargne, elles sont revenues à 522 MDT en 2023 contre 535 MDT en 2022. Ces émissions restent dominées par les sociétés de leasing et les banques.

L’année 2023 a été marquée par la hausse de la part de l’investissement étranger en portefeuille dans la capitalisation boursière qui a atteint 21,2% à la fin de l’année contre 20,9% en 2022. Le solde net des transactions des étrangers sur la cote de la bourse a été positif en 2023 et a atteint 63 MDT, marquant l’inversement de la tendance de sortie observée depuis 2020.

L’activité des OPCVM a maintenu sa dynamique positive avec une augmentation des actifs nets de 11,4 % en 2023, atteignant 5 787 MDT. Les unités obligataires représentent 84,8 % de ces actifs. De même, le rendement annuel des OPCVM s’est élevé à 6,1 % en 2023, contre 5,8 % en 2022.

Chapitre 4

STRUCTURE ET PHYSIONOMIE DU SECTEUR BANCAIRE ET FINANCIER TUNISIEN

38

Chapitre 4 : Structure et Physionomie du Secteur Bancaire et Financier Tunisien

Section I- Structure du Secteur Bancaire et Financier selon la nature de l’activité

Le paysage financier tunisien a été renforcé en 2023 par l’agrément accordé au cinquième établissement de paiement : Payvago.

Par conséquent, le nombre total des BEFs s’élève désormais à 46 répartis entre 22 banques résidentes, 7 banques non-résidentes, 8 établissements de leasing, 2 sociétés de factoring, 2 banques d’affaires et 5 établissements de paiement.

Tableau 9 : Evolution du nombre d’établissements agréés

| 20192020202120222023 | |||||

|---|---|---|---|---|---|

| Banques | 30 | 30 | 30 | 29 | 29 |

| Résidentes | 23 | 23 | 23 | 22 5 | 22 |

| Non-résidentes | 7 | 7 | 7 | 7 | 7 |

| Établissements Financiers | 12 | 12 | 14 | 16 | 17 |

| Établissements de leasing | 8 | 8 | 8 | 8 | 8 |

| Sociétés de factoring | 2 | 2 | 2 | 2 | 2 |

| Banques d’affaires | 2 | 2 | 2 | 2 | 2 |

| Établissements de paiement | – | – | 2 | 4 | 5 |

| Total | 42 | 42 | 44 | 45 | 46 |

Selon leur business model, les 22 banques résidentes sont réparties entre 17 banques universelles, 2 banques 6 spécialisées dans le financement des micro-projets et des PME et 3 banques 7 spécialisées dans l’activité bancaire islamique.

Section II- Structure du secteur bancaire selon la nature de l’actionnariat

1. Banques résidentes

Le capital des banques résidentes s’élève à 4 493 MDT à fin 2023 ; soit une augmentation de 275,2 MDT par rapport à 2022 expliquée par les augmentations de capital réalisées par :

- Attijari Bank (6,3 MDT) : augmentation réservée exclusivement au personnel de la banque portant le capital d’Attijari Bank à 210 MDT,

- Amen Bank : augmentation de 18,9 MDT réalisée en 2023 portant le capital de la banque à 151,320 MDT. Sachant qu’une deuxième augmentation de 23,280 MDT est prévue en 2024 pour porter le capital in fine à 174,6 MDT,

- QNB : augmentation de 250 MDT portant le capital de la banque à 644 MDT ; soit le deuxième capital le plus élevé du secteur après celui de la STB.

5 Suite à la liquidation de la BFT en avril 2022.

6 La BTS et la BFPME.

7 Wifak Intenational Bank (WIB), Banque Zitouna et Al Baraka Bank Tunisia.

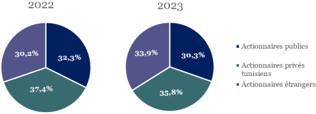

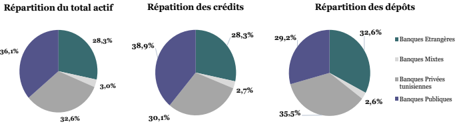

Le capital des banques résidentes est réparti entre des actionnaires étrangers (33,9%), des actionnaires publics et parapublics (30,3%) et des actionnaires privés tunisiens (35,8%).

Graphique 10: Structure du capital des banques résidentes par nature d’actionnariat

Selon le statut des actionnaires de référence 8 , la répartition des banques résidentes demeure inchangée :

- ▪ l’État Tunisien dans 5 banques 9 ;

- ▪ les actionnaires étrangers dans 9 banques 10 ;

- ▪ les groupes d’affaires industriels et commerciaux dans 5 banques 11 ;

- ▪ l’actionnariat de référence est mixte (capital réparti à parts égales entre l’État Tunisien et un pays arabe) dans les 3 autres banques 12 .

Tableau 10: Évolution du nombre de banques suivant le statut de l’actionnariat

| 2020202120222023 | ||||

|---|---|---|---|---|

| Banques publiques | 6 | 6 | 6 | 5 |

| Banques à capitaux étrangers | 11 | 9 13 | 9 | 9 |

| Banques à capitaux privés tunisiens | 3 | 5 | 5 | 5 |

| Banques mixtes | 3 | 3 | 3 | 3 |

| Total | 23 | 23 | 22 | 22 |

2. Banques non-résidentes

N’ayant connu aucun changement de physionomie, le capital des banques non -résidentes s’élève à 460 MDT à fin 2023 dont 83% reviennent à des actionnaires étrangers, particulièrement libyens.

3. Établissements de leasing

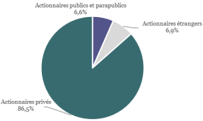

A fin 2023, le capital des établissements de leasing s’élève à 294 MDT. Sa répartition entre les actionnaires fait ressortir la prédominance des actionnaires privés tunisiens qui détiennent 86,5% du capital total de ces établissements.

8 Au sens de l’article 102 de la loi n°2016 -48.

9 STB, BNA, BH, BTS et BFPME.

10 ATB, ATTIJARI, UIB, Citibank, Bank ABC, QNB, Al Baraka, BT et BZ.

11 Amen Bank, BIAT, BTK, UBCI et WIB.

12 TSB, BTE et BTL.

13 Suite à la cession de la part de la BNP Paribas dans le capital de l’UBCI au groupe CARTE et de la participation de la BPCE dans le capital de la BTK à la société ÉTABLISSEMENT MT ELLOUMI.

Par groupe d’affiliation , six groupes bancaires détiennent 40,3% du capital et représentent les actionnaires de référence de 6 établissements.

4. Établissements de paiement

Le capital des établissements de paiement agréés totalise 59 MDT à fin 2023 dont 64% sont détenus par les institutions du secteur financier et 35% par des sociétés privées non financières.

Section III- Analyse de la concentration du secteur bancaire