20 17 RAPPORT D’ACTIVITE DE L’OBSERVATOIRE DE L’INCLUSION FINANCIERE

Observatoire de |’Inclusion Financière

2

1│ INTRODUCTION

1│1 PRESENTATION DE L’OBSERVATOIRE DE L’INCLUSION FINANCIERE

L’année 2017 a été marquée pour l’Observatoire de l’Inclusion Financière « OIF » par la publication du décret gouvernemental n°2017-1259 du 17 novembre 2017 fixant la composition et les règles de son organisation et de son fonctionnement ainsi que la liste des institutions et administrations concernées par son intervention.

L’article 2 de ce décret précise que l’OIF sera désormais composé d’un Conseil de l’Observatoire, d’un Conseil Scientifique et d’une Direction Générale.

Présidé par le Gouverneur de la Banque Centrale de Tunisie et composé de hauts cadres représentant l’Etat et le secteur financier, le Conseil de l’Observatoire se charge notamment de l’approbation du programme annuel de l’Observatoire et du suivi de son activité.

De son côté, le Conseil Scientifique, qui est présidé par le Directeur Général de l’Observatoire, sera appelé à jouer un rôle de conseil en émettant des avis scientifiques sur des questions en relation avec la finance inclusive.

Enfin, la Direction Générale est chargée de l’exécution du programme approuvé par le Conseil de l’Observatoire.

1│2 LES MISSIONS DE L’OBSERVATOIRE

Conformément aux articles 93 et 94 de la loi n°2016-35 du 25 avril 2016 portant fixation du statut de la Banque Centrale de Tunisie « BCT », les prérogatives de l’Observatoire couvrent toutes les données relatives à l’accès et à l’utilisation des informations financières et non financières ainsi que celles se rapportant à la qualité des services financiers et leur impact sur la classe sociale qui n’est pas en mesure d’accéder à ces services. Il est par conséquent chargé :

- de la collecte des données et des informations relatives à l’accès aux services financiers et leur exploitation et de la mise en place à cette fin d’une base de données ;

- du suivi de la qualité des prestations de services fournies par les établissements exerçant dans le secteur financier, notamment sur le plan de satisfaction des besoins de la clientèle ;

- d’informer et de renseigner sur les services et produits financiers et leur coût ;

- d’établir des indicateurs qualitatifs et quantitatifs permettant de mesurer le coût des services financiers et leur degré de satisfaction de la clientèle et le degré d’inclusion financière ;

- d’émettre des recommandations aux établissements exerçant dans le secteur financier et aux médiateurs bancaires dans la limite des attributions de l’Observatoire ;

- d’examiner les rapports des médiateurs bancaires et d’établir un rapport annuel sur la médiation bancaire ;

- de réaliser des études sur les services financiers et leur qualité et d’organiser des consultations sectorielles à cet effet ; et

- d’aider le Gouvernement dans l’élaboration des politiques et programmes visant à promouvoir le champ de l’inclusion financière.

2│ LES PROJETS LIES A L’INCLUSION FINANCIERE EN TUNISIE

Durant l’année 2017, l’Observatoire a activement pris part à des projets d’envergure nationale lancés dans le but d’évaluer et de promouvoir l’Inclusion Financière dans le pays.

2│1 LA PARTICIPATION A L’ELABORATION DE LA STRATEGIE NATIONALE D’INCLUSION FINANCIERE 2018-2022

Dans le cadre du plan gouvernemental de développement économique, le Ministère des Finances a lancé, en mai 2016, les travaux d’élaboration d’une Stratégie Nationale d’Inclusion Financière 2018-2022.

Impliquant plusieurs partenaires (ministères, régulateurs, institutions financières, associations professionnelles, représentants de la société civile et bailleurs des fonds), cette stratégie répond à la nécessité de faire du secteur financier un acteur majeur de l’inclusion économique et sociale de la population à travers le développement d’opportunités économiques créatrices de valeur et d’emploi.

Cinq axes ont orienté la réflexion dans l’élaboration de cette stratégie, à savoir :

- La finance digitale : Promouvoir l’inclusion financière par le biais de l’élargissement du panel de services financiers mobiles et le développement de leur usage.

- La micro assurance : Instaurer une micro assurance responsable offrant des services de proximité adaptés aux besoins d’une population à faibles revenus et des très petites, petites et moyennes entreprises afin de protéger leur capital économique contre les sinistres et leur offrir des possibilités économiques additionnelles.

- Le refinancement : Mettre en place un système de refinancement diversifié et adapté aux besoins des Institutions de Microfinance (IMF) permettant l’accès à une plus grande population à moindre coût et visant la pérennité des IMF.

- L’économie sociale et solidaire : Construire une culture consensuelle sur l’économie sociale et solidaire favorisant le développement de solutions permettant l’inclusion financière des acteurs de cette économie (entreprises, structures coopératives et mutuelles, etc.).

- L’éducation financière : Œuvrer à diffuser un enseignement permettant aux individus et aux ménages de s’approprier de bons réflexes en matière financière leur permettant d’être stables financièrement, capables de choisir et de décider en toute confiance et conscience quant à leurs besoins financiers.

A ces cinq axes s’ajoute un dernier thème transversal portant sur la mesure de l’impact socio-économique de la Stratégie Nationale d’Inclusion Financière à travers le suivi et l’évaluation des actions entreprises.

Des groupes de travail ont donc été formés afin d’approfondir la réflexion sur ces différents thèmes et de proposer des actions concrètes et mesurables à même d’améliorer le niveau de l’Inclusion Financière en Tunisie.

A ce titre, l’Observatoire a été membre des groupes travaillant sur les thèmes suivants :

- la finance digitale ;

- l’éducation financière ; et

- l’évaluation de l’impact économique et social.

A ce titre, l’Observatoire a été recommandé pour piloter les actions visant à promouvoir l’éducation et la culture financière et ce, à l’image des pratiques internationales.

2│2 DEMARRAGE DES TRAVAUX DE L’ENQUETE NATIONALE SUR L’INCLUSION FINANCIERE EN TUNISIE

Pour la première fois en Tunisie, une enquête nationale sur l’Inclusion Financière a été lancée à la fin de l’année 2017 pour déterminer le niveau de l’Inclusion Financière des individus adultes et des micro-entrepreneurs sur tout le territoire tunisien et ce, à travers la compréhension des comportements de la demande financière et la caractérisation des segments utilisateurs et non-utilisateurs des services financiers.

3

4

L’Observatoire, en sus d’être membre du comité de pilotage de cette enquête, a participé à la conception des indicateurs d’inclusion financière relatifs aux dimensions d’accès, d’usage et de qualité des services financiers pour s’assurer qu’ils tiennent compte des spécificités du contexte tunisien et pour une comparabilité régionale et internationale.

Au final, l’enquête aboutira à :

- l’évaluation de la pénétration des services financiers formels et informels ;

- la définition des profils des utilisateurs et non utilisateurs de produits et services financiers ;

- la mesure de la satisfaction vis-à-vis de l’offre actuelle ;

- l’identification des barrières à l’usage ;

- l’identification des attentes et besoins en produits et services financiers ; et

- la mesure du niveau de connaissance ou d’éducation financière.

Il est à noter que les résultats de cette enquête serviront, d’une part, à alimenter la base de données sur l’Inclusion Financière dont la gestion sera à la charge de l’Observatoire tel que stipulé dans l’article 94 de la loi n°2016-35 et d’autre part, d’outil d’aide à la prise de décision en matière de développement économique et de finance inclusive.

2│3 LES TRAVAUX A VENIR

L’année 2018 sera marquée par deux grands travaux pour l’Observatoire, le premier est la transformation fonctionnelle de l’ex Observatoire des Services Bancaires en Observatoire de l’Inclusion Financière et le second est la mise en place d’un programme national d’éducation financière.

2│3│1 TRANSITION DE L’OBSERVATOIRE DES SERVICES BANCAIRES EN OBSERVATOIRE DE L’INCLUSION FINANCIERE

Suite à l’élargissement de ses missions, il est devenu impératif à l’OIF de se réorganiser fonctionnellement. C’est ainsi qu’il a pu bénéficier, dans le cadre du programme Micromed, d’une assistance technique.

L’objectif principal de cette assistance est d’apporter un appui technique au personnel de l’Observatoire afin de l’aider à assurer la transition vers un Observatoire de l’Inclusion Financière et la création d’une base de données sur l’inclusion financière.

Cette assistance sera donc axée sur les dimensions suivantes :

- la facilitation du changement organisationnel induit par les nouveaux rôles de l’Observatoire ;

- le renforcement des compétences du personnel en inclusion financière à travers notamment sa participation à des formations pointues ;

- l’appropriation des nouvelles fonctions par le personnel de l’Observatoire, notamment sur le plan du traitement et de l’analyse de l’information en vue de la conception des orientations stratégiques visant à promouvoir le champ de l’inclusion financière ;

- l’introduction et l’instauration de méthodes et outils permettant à l’OIF d’assurer le nouveau rôle de collecteur et de producteur d’informations, sur l’accès, l’utilisation et la qualité des services financiers et plus largement sur l’évolution de l’état de l’inclusion financière de la population ;

- l’initiation et la supervision d’études quantitatives ; et

- l’assistance et le coaching de l’équipe de l’OIF dans son rôle de contributeur au dialogue politique avec la coordination nationale sur l’inclusion financière, notamment dans le cadre de la définition de la nouvelle stratégie et le suivi de l’effet des politiques et programmes d’action publique et privée.

Concrètement, les résultats escomptés de cette assistance peuvent se résumer comme suit :

- aider à la définition de la structure organisationnelle de l’OIF conformément au décret gouvernemental n°1259 du 17 novembre 2017 relatif à l’organisation et au fonctionnement de l’OIF ;

- effectuer le transfert de compétences pour le personnel de l’OIF sur les thèmes de l’inclusion financière ainsi que sur les techniques d’analyse de données ;

- mettre en place une gestion opérationnelle de collecte et de traitement des données statistiques sur l’inclusion financière et la diffusion de leurs analyses ;

- appuyer l’OIF dans ses analyses statistiques relatives à l’inclusion financière ; et

- assister l’équipe de l’OIF à l’élaboration des conventions d’échange d’informations avec les différents organismes publics et les autorités de régulation.

2│3│2 MISE EN PLACE D’UN PROGRAMME NATIONAL D’EDUCATION FINANCIERE

A l’instar de l’assistance technique précitée, le programme Micromed assistera l’OIF dans la mise en place d’un programme national de l’éducation financière en Tunisie.

Cette assistance aura pour principal objectif d’apporter un appui technique au personnel de l’Observatoire afin de l’aider à élaborer un Programme national de l’éducation financière et ce, à l’instar des pratiques internationales.

Cette mission visera plus particulièrement à :

- dresser l’état des lieux sur l’éducation financière en ce qui concerne les intervenants, le contenu des programmes dispensés et les populations ciblées ;

- élaborer le Programme national de l’éducation financière ; et

- définir les types de manuels de formation en éducation financière selon les différentes populations cibles.

Cette mission aboutira à fournir :

- un rapport de diagnostic en matière d’éducation financière ;

- un programme national d’éducation financière ;

- une feuille de route pour la mise en place de ce programme ; et

- un recueil des supports de formation présentés de manière synthétique permettant, dans une phase ultérieure, la rédaction et la conception des manuels de formations respectifs.

5

6

3│ LE SUIVI DE LA QUALITE DES SERVICES FINANCIERS

En exécution des missions qui lui ont été confiées, l’Observatoire procède au suivi de la qualité des services rendus par les banques et les établissements financiers, les Institutions de Microfinance, l’Office National des Postes et les compagnies d’assurance à leurs clientèles.

Actuellement, ce suivi n’est opérationnel que pour les banques et les établissements financiers à travers :

- l’évaluation de la mise en place par lesdits établissements de politiques et procédures d’organisation à même de conférer à leurs services les attributs de la qualité imposés par la circulaire de la BCT n°2006-12 du 19 octobre 2006 ;

- la vérification du dispositif mis en place pour le renseignement et l’information de la clientèle sur les conditions tarifaires des banques et la vérification de la publication dans toutes les agences de leurs tarifications, préconisée par la circulaire de la BCT n°91-22 du 17 décembre 1991 et telle que modifiée par les textes subséquents ;

- le suivi de l’activité monétique afin de garantir une disponibilité continue des services des DAB et des GAB ;

- le traitement des requêtes parvenues à la BCT et ce, après épuisement des recours auprès des banques ou des établissements financiers et des médiateurs. ;

- une enquête permettant l’évaluation des dispositifs, mis en place par les banques et les établissements financiers, pour le traitement des réclamations de leurs clients et le suivi du fonctionnement du dispositif de la médiation bancaire, mis en place depuis 2006. Ce mécanisme permet à la clientèle de trouver un compromis à l’amiable aux différends qui les opposent aux banques et aux établissements financiers ; et

- le respect, par les banques et les établissements financiers, des dispositions visant à garantir la protection des usagers des services bancaires et ce, en application des dispositions des articles 8 de la loi n°2016-35 du 25 avril 2016 et de l’article premier de la loi n°2016-48 du 11 juillet 2016.

3│1 TRAITEMENT DES REQUETES PARVENUES A L’OBSERVATOIRE

Dans le cadre du suivi de la qualité des services financiers, l’Observatoire a pour mission de traiter les requêtes de la clientèle des banques et des établissements financiers.

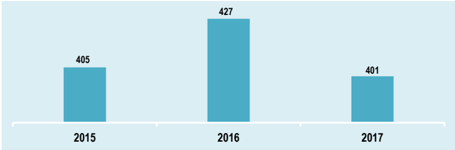

Le nombre de requêtes, reçues en 2017, a atteint 448 contre 469 requêtes une année auparavant ; soit une diminution d’environ 4,5%. La majorité de ces requêtes (89,5%) a concerné la clientèle des particuliers.

| Années201520162017Part dans le total (en%) | ||||||

|---|---|---|---|---|---|---|

| 201520162017 | ||||||

| Requêtes des particuliers | 405 | 427 | 401 | 90,2 | 91,0 | 89,5 |

| dont celles provenant des héritiers | 241 | 229 | 266 | 53,7 | 48,8 | 59,4 |

| Requêtes des entreprises | 44 | 42 | 47 | 9,8 | 9,0 | 10,5 |

| Total | 449 | 469 | 448 | 100,0 | 100,0 | 100,0 |

3│1│1 TRAITEMENT DES REQUETES DES PARTICULIERS

Durant l’année 2017, le nombre de requêtes provenant des particuliers est revenu au niveau enregistré au cours de l’année 2015 et ce, après avoir augmenté de 5,4% en 2016.

3│1│1│1 LES REQUETES DES PARTICULIERS AUTRES QUE CELLES DES HERITIERS

Durant l’année 2017, l’Observatoire a reçu 135 requêtes concernant la clientèle des particuliers, autres que celles se rapportant aux recherches en matière de succession, contre 198 requêtes en 2016 ; soit un décroissement de 31,8%.

3│1│1│1│1 VENTILATION DES REQUETES PAR THEME

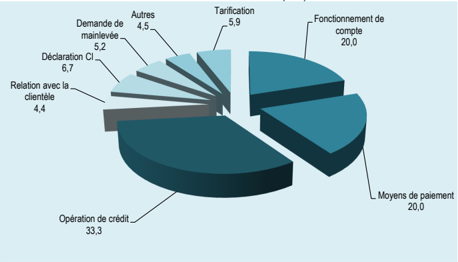

Les différends de la clientèle avec les banques et les établissements financiers ont concerné principalement les opérations de crédit (33,3%), le fonctionnement du compte (20,0%), les moyens de paiement (20,0%), les déclarations à la Centrale d’Information (CI) (6,7%), la tarification (5,9%), les demandes de mainlevées (5,2%), la relation avec la clientèle (4,4%) ainsi que d’autres requêtes (4,5%) ayant des objets divers.

| 20162017 | ||||

|---|---|---|---|---|

| Libellés2015NombrePart dans le total (%) | ||||

| Fonctionnement du compte | 48 | 61 | 27 | 20,0 |

| Moyens de paiement | 17 | 22 | 27 | 20,0 |

| Opérations de Crédit | 53 | 44 | 45 | 33,3 |

| Relations avec la clientèle | 12 | 17 | 6 | 4,4 |

| Déclaration à la CI | 12 | 13 | 9 | 6,7 |

| Demandes de Mainlevées | 4 | 7 | 7 | 5,2 |

| Tarification | – | – | 8 | 5,9 |

| Autres | 18 | 34 | 6 | 4,5 |

| Total | 164 | 198 | 135 | 100,0 |

8

3│1│1│1│2 LES ISSUES DES REQUETES

Le traitement des requêtes parvenues à la BCT peut aboutir à quatre situations :

- le réacheminement du dossier vers la banque ou l’établissement financier si le client n’a pas saisi l’établissement concerné dans le cadre du 1 er recours gracieux ;

- l’orientation du dossier vers le médiateur après avoir vérifié qu’aucune solution à l’amiable du différend n’a été entreprise entre la banque ou l’établissement financier et le client ;

- la prise en charge du dossier et son traitement par l’Observatoire qui procède aux investigations nécessaires auprès des établissements concernés ; ou

- le classement du dossier si le litige n’est pas du ressort de la BCT ou bien n’entre pas dans le cadre des prérogatives du médiateur.

Notons que les requêtes qui ont été acheminées aux banques ou aux établissements financiers ont représenté 13,3% du total.

Par ailleurs, l’orientation du dossier du requérant vers la banque ou l’établissement financier met en question l’efficacité des systèmes de traitement des réclamations des établissements et exige le renforcement de l’effort de communication auprès du client pour l’informer de l’existence d’une structure chargée du traitement des réclamations.

Pour améliorer le système de traitement des réclamations, les banques et les établissements financiers sont appelés à :

- procéder à l’affichage, dans les points de contacts avec la clientèle, du mode de fonctionnement du dispositif de réclamation ;

- informer la clientèle sur le processus de dépôt et de traitement des réclamations ;

- réduire le délai de traitement des réclamations ; et

- définir une charte de qualité et former les agents pour les aider à s’outiller des réponses adaptées aux besoins des clients.

Pour ce qui est des dossiers pris en charge par l’Observatoire, ils ont représenté 39,3% du total des requêtes parvenues. En définitive, plus de 20% des dossiers traités ont été classés du fait qu’ils ont concerné des requêtes faisant l’objet d’une action en justice, ou dont l’objet est lié à la politique commerciale de la banque ou de l’établissement financier, ou présentant des vices de forme, etc.

| Libellés20162017Part dans le total (%) | |||

|---|---|---|---|

| Dossiers acheminés aux banques et aux établissements financiers | 59 | 18 | 13,3 |

| Dossiers orientés aux médiateurs | 20 | 31 | 23,0 |

| Dossiers pris en charge par l’Observatoire | 78 | 53 | 39,3 |

| Dossiers classés | 41 | 33 | 24,4 |

| Total | 198 | 135 | 100,0 |

3│1│1│1│3 DELAIS DE TRAITEMENT DES REQUETES

Les délais de traitement des requêtes ont varié d’une semaine à plus de deux mois selon le thème de la réclamation et la procédure à engager pour son traitement.

Ainsi, 27,4% des requêtes ont fait l’objet de réponses aux requérants dans un délai d’une semaine, 31,9% entre une et deux semaines, 25,9% entre 2 semaines et un mois, 10,4% entre un mois et deux mois et 4,4% dans un délai supérieur à deux mois.

| Libellés20162017Part dans le total (%) | |||

|---|---|---|---|

| <ou= 1 semaine | 97 | 37 | 27,4 |

| Entre 1 et 2 semaines | 39 | 43 | 31,9 |

| Entre 2 semaines et un mois | 27 | 35 | 25,9 |

| Entre 1 mois et 2 mois | 18 | 14 | 10,4 |

| >= 2 mois | 17 | 6 | 4,4 |

| Total | 198 | 135 | 100,0 |

3│1│1│1│4 REPARTITION DES REQUETES PAR REGION

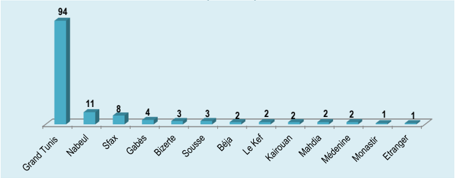

L’étude de la répartition des requêtes par région reflète la prépondérance des réclamations émanant des usagers résidant dans la région du grand Tunis.

A l’exception de cette région, le nombre des requêtes est extrêmement faible, cette situation s’explique par la méconnaissance du dispositif de règlement des différends entre les banques ou les établissements financiers et les clients.

Pour remédier à cette situation, la BCT pourrait, à travers ses succursales, diffuser les fiches pédagogiques ou des dépliants établis par l’Observatoire qui se rapportent entre autres au dispositif de la médiation bancaire et au traitement des réclamations.

9

3│1│1│2 LES DEMANDES DE RECHERCHE EN MATIERE DE SUCCESSION

Les requêtes parvenues à l’Observatoire dans le cadre des demandes de recherche de relations bancaires en matière de succession, ont atteint 266 contre 229 traitées en 2016 et 241 en 2015.

Ce service est rendu par la BCT à titre gratuit et se concrétise par la recherche, pour le compte des héritiers, de l’existence de comptes de personnes décédées aussi bien au niveau des Banques que de la Poste Tunisienne.

Les réponses à ces requêtes accusent une lenteur, ce problème réside, entre autre, au niveau de la méthode de transmission des dossiers aux banques et à la Poste.

Le problème sera résolu avec la généralisation à toutes les banques de l’utilisation de l’envoi des dossiers par des moyens électroniques qui est de nature à permettre la réduction des délais de traitement ou de la création d’une centrale des RIB au sein de la BCT.

RECOMMANDATIONS

- Afin de bien mesurer la satisfaction de leurs usagers et d’exploiter les motifs des réclamations enregistrées au niveau de la base de données des réclamations introduites auprès de la BCT un état des requêtes réparties par , thème serait remis à chaque banque ou établissement financier afin de les éclairer sur les problèmes rencontrés par leurs clientèles respectives ;

- Procéder à la mise en place d’un système de notation du dispositif de traitement des réclamations adoptés par ces établissements notamment en matière de satisfaction des requérants quant aux solutions proposées ; et

- Inciter les banques, les établissements financiers et les médiateurs à renforcer l’effort de communication concernant leurs dispositifs de règlement des différends avec leurs clientèles.

3│1│2 TRAITEMENT DES REQUETES DES ENTREPRISES

3│1│2│1 VENTILATION DES REQUETES PAR THEME

Le nombre des requêtes parvenues à la BCT et émanant des entreprises s’est élevé à 47, en 2017 contre 42, en 2016 et 44 en 2015.

Ces requêtes se sont rapportées à plusieurs thèmes comme l’indique le tableau ci-dessous :

| Nature de la Réclamation201520162017 | |||

|---|---|---|---|

| Intervention de la BCT en relation avec des questions de financement | 3 | 9 | 3 |

| – Montage financier et financement complémentaire | – | 7 | – |

| – Financement MLT et Crédits de Gestion | 3 | 2 | 3 |

| Restructuration Financière des impayés | 11 | 3 | 5 |

| Modification de données au niveau de la Centrale d’informations (valeur, classement) | 5 | 3 | 4 |

| Conduite des affaires | – | – | 5 |

| Fonctionnement de comptes bancaires | 6 | 2 | 2 |

| Conditions de banque | 4 | ||

| Moyens de paiement dont | 6 | 8 | 9 |

| – Chèques | 6 | 4 | 2 |

| – Virement | – | 4 | 6 |

| Application des dispositions règlementaires | 2 | 1 | 3 |

| Octroi et mise en application des cautions bancaires et des crédits documentaires | 4 | 7 | 2 |

| Mainlevées | – | 1 | 4 |

| Autres | 7 | 8 | 6 |

| Total | 44 | 42 | 47 |

Les demandes d’intervention de la BCT pour des questions en relation avec le financement

De par les prérogatives qui lui sont assignées, la BCT n’est pas habilitée à intervenir en matière d’octroi de crédit, de rééchelonnement ou d’abandon de créances, lesquels s’insèrent dans la stratégie commerciale des banques ou des établissements financiers. La position de l’Observatoire, concernant ces demandes, est d’orienter les requérants vers l’établissement concerné.

Les demandes de restructuration financière des impayés accompagnées d’un nouveau financement

Les requêtes relatives à ce thème ont concerné des demandes d’intervention en vue de permettre à l’entreprise de dépasser des difficultés financières moyennant un nouveau financement et un rééchelonnement des impayés. La position de l’OIF est de clarifier que ces questions sont du ressort des banques ou des établissements financiers.

Modification de données au niveau de la Centrale d’Informations (CI)

Ces demandes concernent aussi bien le montant de la créance déclarée au niveau de la CI que le classement y afférant, lequel peut engendrer des difficultés quant à l’accès au financement.

Rappelons que, conformément aux dispositions de l’article 38 de la loi n°2016-35, la BCT est chargée d’assurer la tenue d’un fichier centralisant les données en relation avec les crédits et financements professionnels et non professionnels, les facilités de paiement accordées par les commerçants et les créances bancaires et financières cédées aux sociétés de recouvrement des créances.

A cet effet, ils sont tenus de déclarer à la Banque Centrale, les données s’y rapportant qu’elle détermine par voie de circulaire.

12

Il y a lieu aussi d’ajouter qu’en vertu de l’article 7 de la circulaire n°2008-06 du 10 mars 2008 relative à la CI, « Toute personne morale ou physique qui conteste l’exactitude des données qui la concernent, déclarées à la Centrale d’Informations, a le droit de demander la rectification desdites données auprès de l’établissement déclarant. Ce dernier est tenu d’effectuer les rectifications nécessaires s’il s’avère que les données étaient inexactes et d’en informer sans frais l’intéressé ». Les données rectifiées seront, par la suite, déclarées à la CI par les Banques et les établissements financiers concernés.

De ce fait, la rectification des données enregistrées au niveau de la CI n’est pas du ressort de la BCT. Une réponse est adressée au requérant pour l’informer qu’il est tenu par les termes de l’article susmentionné de contacter sa banque.

Quant aux demandes d’intervention pour modifier le classement, des créances, déclaré à la CI, une réponse est adressée au requérant pour lui expliquer que ce classement est établi par les établissements créanciers conformément aux dispositions de la circulaire n°91-24 relative à la division, à la couverture des risques et au suivi des engagements.

Conduite des affaires

Ce thème concerne les réclamations des entreprises touchant plusieurs volets à la fois. Les dossiers relatifs à ce thème ont dépassé l’étape du contentieux et font l’objet d’une action en justice, de ce fait la réponse adressée aux requérants est que la Banque Centrale n’intervient plus pour des différends soumis à la justice.

Le fonctionnement des comptes bancaires

Les deux réclamations reçues à ce titre concernent des demandes de révision des soldes des comptes des sociétés en question en vue de leur régularisation à l’amiable.

Les conditions de banque

Cette rubrique concerne les commissions bancaires jugées excessives et les clients demandent un remboursement du montant additionnel.

Les moyens de paiement

Les requêtes reçues à ce titre, se sont élevées à 9, soit le nombre le plus élevé parmi tous les thèmes recensés. Les opérations relatives aux virements bancaires concernent en premier lieu, la lenteur d’exécution de ces opérations ou bien ceux ayant fait l’objet d’une erreur lors de l’exécution de l’opération.

Un autre dossier concerne un ordre de virement que la banque a refusé d’exécuter suite à une déclaration de soupçon à la CTAF.

Les cautions bancaires et crédits documentaires

Les requêtes en question se rapportent :

- à un cas de levée de la caution bancaire,

- à un cas de mise en jeu de la caution bancaire suite à un non-respect des termes du contrat.

L’application des dispositions règlementaires

Les dossiers en question émanent de l’Union Tunisienne de l’Agriculture et de la Pêche et concernent deux sociétés exerçant dans le secteur de l’élevage et des aliments composés qui demandent l’application des dispositions émanant d’un CMR relatives au rééchelonnement des créances et à l’examen de la possibilité d’un abandon d’une partie des pénalités de retard.

La réponse adressée explique la position des banques en se référant aux différentes étapes de traitement des dossiers en question.

Autres

Cette rubrique couvre aussi bien les demandes d’intervention dont l’objet n’entre pas dans le cadre des prérogatives de la BCT que celles transmises pour information.

3│1│2│2 VENTILATION DES REQUETES PAR CATEGORIE D’ETABLISSEMENT

Les réclamations reçues par l’Observatoire ont concerné les banques commerciales et la BCT.

La grande majorité concerne des questions rencontrées avec des clients bancaires toutefois, il y a lieu de signaler l’augmentation du nombre des réclamations touchant les prérogatives de la BCT dont les thèmes ont concerné:

- les déclarations à la CI des engagements auprès des banques et de leurs classements respectifs ;

- les interventions pour l’obtention d’un financement ou d’un rééchelonnement des créances ; et

- les dossiers relatifs à un différend avec une banque qui sont envoyés à la BCT pour information.

TABLEAU 6 : VENTILATION DES REQUETES PAR CATEGORIE D’ETABLISSEMENT (EN NOMBRE)

| Organismes201520162017 | |||

|---|---|---|---|

| Banques | 48 | 40 | 46 |

| Etablissements de Leasing | 5 | 2 | – |

| BCT | 5 | 8 | 12 |

| Total* | 58 | 50 | 58 |

(*) Une requête peut concerner un ou plusieurs établissements bancaires.

3│1│2│3 ISSUES DES REQUETES

Les requêtes des entreprises reçues durant l’année 2017 ont connu le sort suivant :

- 8 dossiers ont été traités au niveau de l’Observatoire et se sont soldés comme suit :

- pour ceux du ressort de la BCT, ils ont fait l’objet d’une correspondance aux requérants comportant les explications nécessaires ou les éléments d’information demandés tels que ceux relatifs à la CI; et

- pour ceux ayant fait l’objet d’une correspondance avec la banque concernée, des réponses ont été adressées aux requérants pour leur notifier les résultats de ces correspondances et la position de la / des banques à ce sujet.

- 13 dossiers ont été réorientés, conformément à la réglementation en vigueur, soit :

- à l’établissement bancaire concerné : le client doit, avant de recourir au médiateur bancaire puis à la BCT, adresser un recours gracieux à sa banque ; et

- aux médiateurs : ce recours vient en cas d’échec des tentatives de régularisation de la situation engagée par le requérant auprès de la banque ou de l’établissement financier concerné.

- les 20 dossiers non traités se répartissent comme suit :

- 3 se rapportant à la politique commerciale et d’octroi de crédit ou de rééchelonnement des créances des banques et dont les requérants sont informés que la BCT n’est pas habilitée à intervenir ;

- 6 relatifs à des affaires portées devant la justice ou ayant déjà fait l’objet de jugements, lesquels ne peuvent plus être résolus à l’amiable ;

- 6 dossiers pour information ;

- un dossier ayant fait l’objet d’un complément de données ; et

- 4 dossiers qui ne sont pas du ressort de la BCT.

- le reste des dossiers, qui sont au nombre de 6, sont ceux adressés aux banques concernées mais dont la réponse n’est parvenue à la fin de l’année 2017.

| LibellésNombrePart dans le total (en %) | ||

|---|---|---|

| Dossiers traités | 8 | 17,0 |

| Dossiers réorientés | 13 | 27,7 |

| vers les banques puis les médiateurs | 6 | 12,8 |

| vers les médiateurs | 7 | 14,9 |

| Dossiers non traités | 20 | 42,5 |

| relevant de la politique commerciale et de crédit des banques | 3 | 6,4 |

| portés devant la justice | 6 | 12,8 |

| ne sont pas du ressort de la BCT | 4 | 8,5 |

| pour information | 6 | 12,8 |

| pour complément de données | 1 | 2,0 |

| Autres | 6 | 12,8 |

| Total | 47 | 100,0 |

3│2 SUIVI DE LA QUALITE DES SERVICES MONETIQUES

Dans le cadre du suivi de la qualité des services bancaires et plus précisément de la monétique, l’Observatoire procède à un suivi régulier de l’activité monétique en Tunisie et ce, à travers l’exploitation des informations et des statistiques centralisées au sein de la Société Monétique Tunisie (SMT) permettant d’élaborer des indicateurs pouvant apprécier le taux de disponibilité des DAB.

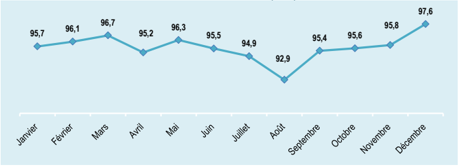

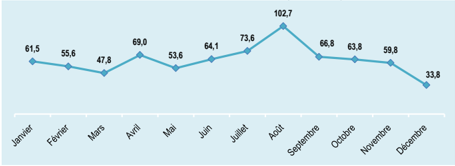

Durant l’année 2017, le taux de disponibilité des DAB, mesurant la durée des services offerts à la clientèle, a varié autour d’une moyenne mensuelle de 95,6% marquant une légère baisse par rapport à la moyenne de l’année précédente (96% en 2016).

| MoisTaux de disponibilité * (en %)Durée de panne moyenne (min/ jour) | ||

|---|---|---|

| Janvier | 95,7 | 61,5 |

| Février | 96,1 | 55,6 |

| Mars | 96,7 | 47,8 |

| Avril | 95,2 | 69,0 |

| Mai | 96,3 | 53,6 |

| Juin | 95,5 | 64,1 |

| Juillet | 94,9 | 73,6 |

| Août | 92,9 | 102,7 |

| Septembre | 95,4 | 66,8 |

| Octobre | 95,6 | 63,8 |

| Novembre | 95,8 | 59,8 |

| Décembre | 97,6 | 33,8 |

- (*) Compte non tenu des statistiques de la Poste Tunisienne

Il est à noter que les principales causes des pannes touchant les DAB peuvent être classées en quatre catégories :

- pannes liées à un problème technique ;

- pannes liées au système de sécurité ;

- pannes liées à la distribution de billets ; et

- pannes liées à l’édition de journaux et à la délivrance de tickets.

La durée moyenne des pannes journalières est évaluée à 62,7 minutes pendant l’année 2017. Cela dit, la durée des pannes a atteint son maximum au mois d’août (102,7 minutes), ce qui explique la baisse du taux de disponibilité des DAB au cours de ce mois.

3│3 EVALUATION DU DISPOSITIF DE TRAITEMENT DES RECLAMATIONS DES BANQUES POUR L’ANNEE 2016

Dans le cadre du suivi de la qualité des services bancaires, l’Observatoire procède, annuellement et pour la 3 ème année consécutive, à l’évaluation des dispositifs mis en place par les banques pour le traitement des réclamations de leurs clientèles.

L’enquête relative à l’année 2016 a été engagée auprès de 22 banques de la place contre 19 pour l’année 2015.

Le premier constat de cette enquête est que l’efficacité des dispositifs de traitement des réclamations dépend du degré de performance des systèmes d’information des banques lesquels permettent de capitaliser, de suivre et de répertorier les réclamations reçues des clients.

16

Rapporté au nombre total de comptes ouverts auprès du secteur, le nombre total des réclamations a représenté 1,3%.

La compilation des réponses des banques qui ont participé à cette enquête a fait ressortir que l’agence bancaire constitue le canal majeur de transmission des réclamations (72,2%) contre 18,7% reçues au niveau du siège.

Par ailleurs, les résultats montrent que 16 banques dédient une entité autonome à la gestion des réclamations de la clientèle et que neuf banques disposent d’une application informatique pour la gestion des réclamations.

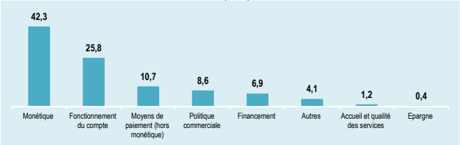

3│3│1 REPARTITION DES RECLAMATIONS PAR THEME

La répartition par thème a fait ressortir que 42,3% des réclamations ont concerné la monétique suivie par les opérations relatives au fonctionnement des comptes bancaires (25,8%) et par les moyens de paiement autres que la monétique (10,7%).

La monétique :

Ce type de réclamations concerne les questions financières et non financières liées aux clients porteurs de cartes bancaires et aux commerçants disposant de terminaux de paiement électronique (TPE) ou d’un site internet marchand.

L’importance du nombre de ces réclamations s’explique par la multitude d’intervenants, le nombre d’opérations réalisées, la variété des incidents possibles (en intra banque et en interbancaire), le développement technologique et la qualité des réseaux des opérateurs de télécommunication.

De ce fait, la célérité du traitement de ces réclamations dépend des actions coordonnées des divers intervenants (banques, SMT, opérateurs téléphoniques) et donc de plusieurs facteurs dont certains sont en dehors des compétences des banques.

Au vu des résultats de cette enquête, la majeure partie des réclamations monétique est liée aux clients porteurs de cartes et en particulier, celles relatives aux opérations financières nationales. De ce fait, l’amélioration de la qualité de ce service nécessite une coordination plus accrue entre tous les intervenants.

Aussi, il y a lieu de préciser que le nombre des réclamations, reçues à ce titre, doit être ramené au nombre de cartes émises par chaque banque afin d’en évaluer son ampleur. C’est ainsi que ces requêtes n’ont représenté que 1,9% du nombre total des cartes émises en moyenne pour l’ensemble du secteur.

Le fonctionnement des comptes :

Ces réclamations concernent notamment les problèmes ayant trait aux comptes non mouvementés, à la clôture des comptes, à l’éditique, aux packages, aux anomalies de fonctionnement des comptes, à la consultation des comptes à distance, etc.

La politique commerciale :

Les réclamations parvenues au titre de la politique commerciale, ont concerné les questions ayant trait aux conditions de banque et aux délais d’exécution des opérations bancaires.

Cette situation est attribuable, dans la majorité des cas, à un manque d’information du client (application des diverses commissions, modification du TMM, etc.), à son ignorance des dispositions réglementaires en vigueur relatives aux produits et services bancaires et des procédures internes des banques.

Une information pertinente (claire, facile à comprendre et en temps opportun) et une communication ciblée avec les clients sont fortement recommandées aux banques et ce, en vue de susciter des choix et des prises de décisions éclairés et responsables de la part des usagers.

Ces actions doivent aussi favoriser le développement de l’éducation financière parmi les usagers, permettant de renforcer les relations avec les clients.

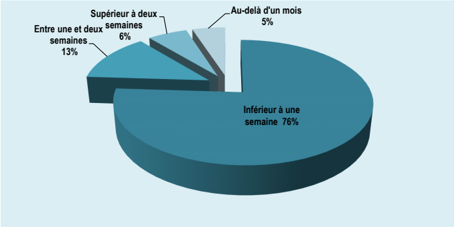

3│3│2 REPARTITION DES RECLAMATIONS EN FONCTION DE LEURS DELAIS DE TRAITEMENT

Bien que les délais de traitement des réclamations ne soient pas le seul critère d’évaluation d’un système de traitement des réclamations, ils restent, toutefois, révélateurs de la célérité du processus mis en place.

C’est ainsi que 76% de ces réclamations ont été traitées dans un délai inférieur à une semaine et 13% entre une et deux semaines.

Toutefois, des disparités existent quant à la répartition, par banque, des réclamations en fonction des délais de traitement, situation tributaire d’un ou plusieurs des facteurs suivants :

- de l’organisation interne de la banque ;

- du système d’information ;

- de la nature et de la complexité de chaque réclamation ; et

- du dispositif mis en place pour assurer le suivi et le traitement des réclamations.

Par ailleurs, un autre critère d’appréciation d’un dispositif de traitement des réclamations est la récurrence du thème évoqué d’où la nécessité d’apporter les mesures correctives adéquates au niveau des procédures internes de travail de la banque et éventuellement d’envisager une révision du processus mis en place en vue d’atteindre la performance requise.

3│3│3 LIGNES DIRECTRICES POUR LA MISE EN PLACE D’UN DISPOSITIF DE TRAITEMENT DES RECLAMATIONS

Le dispositif de traitement des réclamations des clients fait partie d’un système de gestion de la qualité au niveau des banques et le processus de résolution des incidents mis en place est en lien direct avec la satisfaction de l’usager.

Une réclamation étant l’expression d’une insatisfaction ou d’un mécontentement d’un client, quelle que soit leur nature, transmise par voie orale ou écrite. De ce fait, la mise en place d’un dispositif de traitement des réclamations vise à répondre aux besoins des clients à travers l’amélioration des procédures de travail établies et ce, partant des deux principes suivants :

- la réclamation est un droit pour le client ; et

- la réclamation pourrait être une occasion pour déceler les dysfonctionnements au niveau des procédures de travail.

Ainsi, l’efficacité d’un dispositif de traitement des réclamations repose sur les objectifs suivants :

- la célérité dans le traitement et l’efficacité de réponse au problème ;

- le respect de la confidentialité ;

- l’instauration d’un climat d’accueil, d’écoute, de rigueur et de transparence ;

- l’identification des problèmes récurrents à travers la mise en place d’un système d’information pertinent ;

- la remédiation aux problèmes en modifiant les procédures en place ; et

- la simplicité des procédures et la facilité d’accès au dispositif.

En dernier lieu, tout dispositif de traitement des réclamations s’inscrit dans une relation bénéfique avec les clients, à travers la fidélisation et la création de relations durables et aussi dans une perspective d’amélioration continue des procédures de travail mises en place.

4│ AUTRES TRAVAUX EFFECTUES PAR L’OBSERVATOIRE

4│1 PUBLICATION DE L’INDICE DES PRIX DES SERVICES BANCAIRES

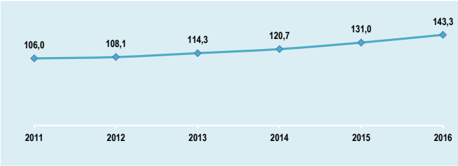

L’une des principales missions assignées à l’Observatoire, est l’élaboration d’indicateurs quantitatifs permettant de mesurer le coût des services financiers.

A cet effet, des travaux ont été engagés, depuis la fin de 2014, afin d’élaborer et de publier un indice dont l’objectif est de mesurer le niveau général des prix des services bancaires et d’évaluer son évolution d’une période à une autre.

Le 19 mai 2017, l’Indice des Prix des Services Bancaires a été publié sur le site officiel de l’Observatoire accompagné d’un communiqué expliquant la méthodologie adoptée pour sa conception.

Cet indice retrace l’évolution des prix des services bancaires durant la période 2011-2016.

4│2 REALISATION D’UNE ETUDE SUR LA TARIFICATION BANCAIRE

Au mois d’août 2017, l’Observatoire a réalisé une étude sur la tarification bancaire qui consiste à calculer un tarif moyen pour chacune des principales commissions bancaires disponibles sur le site web de l’Observatoire et à simuler le coût de fonctionnement d’un compte bancaire simple. La principale conclusion de cette étude est que les tarifs des principaux services bancaires ont tous augmenté et que les augmentations les plus significatives ont concerné les opérations avec l’étranger et les cotisations annuelles des cartes bancaires nationales et internationales.

4│3 PARTICIPATION A L’ENQUETE DE LA BANQUE MONDIALE SUR L’INCLUSION FINANCIERE ET LA PROTECTION DU CONSOMMATEUR

La Banque Mondiale a lancé en 2017 une enquête portant sur l’Inclusion Financière et la Protection du Consommateur (IFPC) afin de constituer une source de données clés permettant des analyses comparatives des progrès réalisés dans les domaines relatifs à un environnement propice à l’inclusion financière et ce, au niveau des 124 juridictions.

L’enquête mondiale IFPC 2017 constitue la version modifiée et élaborée de la version de l’enquête mondiale sur la protection du consommateur et l’éducation financière de 2013.

Le questionnaire a couvert les domaines suivants :

- les Stratégies Nationales d’Inclusion Financière ;

- la règlementation et la supervision des institutions et des produits pertinents pour l’inclusion financière ;

- la lutte contre le blanchiment et le financement du terrorisme (LCB /FT) ;

20

- les dispositions institutionnelles et le cadre règlementaire pour la protection du consommateur des services financiers ;

- la transparence ;

- le traitement équitable ;

- la gestion des plaintes des consommateurs ; et

- la capacité financière.

La Banque Centrale de Tunisie, à travers l’OIF, a joué le rôle de répondant coordinateur pour cette enquête à laquelle ont participé la Direction Générale de la Supervision Bancaire (DGSB), l’Observatoire de l’Inclusion Financière (OIF), l’Office National des Postes et l’Autorité de Contrôle de la Microfinance (ACM).

Le rapport résumant les résultats de cette enquête et les données sont rendues publiques via le lien suivant : http://responsiblefinance.worlbank.org

4│4 INFORMATION, RENSEIGNEMENT ET ETABLISSEMENT DES GUIDES DE REFERENCE

- Dans le cadre de la mission qui lui est dévolue en matière d’information et de renseignement, l’Observatoire met à la disposition des usagers, des produits et services financiers, une variété d’informations à travers son site web.

A ce titre, en application des dispositions de la circulaire de la BCT n°2006-12 du 19 octobre 2006 relative aux attributs de la qualité des services bancaires qui exigent des banques et des établissements financiers d’adopter une politique de communication envers la clientèle basée sur le principe de la transparence, l’Observatoire procède à la publication et à l’actualisation systématique des principales conditions tarifaires ainsi que des délais d’exécution des principales opérations bancaires. Ces informations seront étendues à la Poste Tunisienne et aux institutions de microfinance.

De même, l’Observatoire publie mensuellement, au niveau de son site web, les tableaux relatifs à la permanence de change qui fixent les horaires, hors ceux du travail ordinaire, de disponibilité du service de change manuel.

Ce service est assuré par les agences bancaires et les bureaux postaux aussi bien dans les chefs-lieux des gouvernorats qu’au niveau des aéroports et ce, conformément aux dispositions de la circulaire n°2008-04 du 3 mars 2008 et selon un programme fixé par la BCT en collaboration avec les banques.

L’APTBEF se charge de l’établissement du calendrier de la permanence de change dans les gouvernorats du grand Tunis et de Zaghouan et ce, suite à la lettre adressée par la BCT en date du 1 er juillet 2008.

- Dans le but de favoriser, auprès des consommateurs des services financiers, le développement d’une culture financière à travers, notamment, la mise en place d’une éducation financière appropriée, des fiches pédagogiques ont été élaborées, mises à jour en février 2017 et publiées au niveau du site web de l’Observatoire. Ces fiches sont disponibles en français et en arabe et concernent :

- l’Observatoire de l’Inclusion Financière ;

- la procédure d’introduction d’une requête à la BCT ;

- les documents requis pour la recherche en matière de succession de comptes ouverts auprès des banques et de la Poste Tunisienne ;

- la clôture des comptes bancaires et la délivrance d’une attestation de clôture de compte ;

- l’utilisation de la carte bancaire ;

- la carte technologique internationale « CTI » ; et

- la médiation bancaire : un mode de règlement amiable, gratuit et rapide des différends.

4│5 SUIVI DE LA MEDIATION BANCAIRE

Conformément à l’article 94 de la loi n°2016-35 portant fixation du statut de la Banque Centrale de Tunisie, l’Observatoire examine annuellement les rapports des médiateurs bancaires et établit un rapport sur l’activité de la médiation.

Ainsi, au courant de l’année 2017, l’Observatoire a publié sur son site web le rapport annuel de la médiation bancaire de l’exercice 2016 et ce, en version arabe et française.

4│6 COLLABORATION AVEC LES PARTENAIRES DE L’OBSERVATOIRE

L’Observatoire a organisé au cours de l’année 2017, à l’occasion de l’élargissement de son champ d’intervention à tous les services financiers, une réunion avec les compagnies d’assurance en présence d’un représentant du CGA et de la FTUSA pour examiner les perspectives de collaboration avec le secteur de l’assurance dans le domaine de l’inclusion financière.

Aussi, l’Observatoire est entré en contact, durant l’année 2017, avec d’autres partenaires nationaux et internationaux dans le domaine de l’Inclusion Financière et du développement des compétences et il a été convenu de développer des axes de coopération permettant à l’Observatoire de s’acquitter convenablement de ses principales missions.

22

TABLE DES MATIERES

| 1│ | I NTRODUCTION2 | |

|---|---|---|

| 1│1 | PRESENTATION DE L ‘OBSERVATOIRE DE L ‘I NCLUSION FINANCIERE | 2 |

| 1│2 | LES MISSIONS DE L ‘OBSERVATOIRE | 2 |

| 2│ | LES PROJETS LIES A L ‘I NCLUSION FINANCIERE EN TUNISIE | 3 |

| 2│1 | LA PARTICIPATION A L ‘ ELABORATION DE LA STRATEGIE NATIONALE D’I NCLUSION FINANCIERE 2018-2022 | 3 |

| 2│2 | DEMARRAGE DES TRAVAUX DE L ‘E NQUETE NATIONALE SUR L ‘I NCLUSION FINANCIERE EN TUNISIE | 3 |

| 2│3 | LES TRAVAUX A VENIR | 4 |

| 2│3│1 TRANSITION DE L ‘OBSERVATOIRE DES SERVICES BANCAIRES EN OBSERVATOIRE DE L ‘I NCLUSION FINANCIERE | 4 | |

| 2│3│2 | MISE EN PLACE D’ UN PROGRAMME NATIONAL D’ EDUCATION FINANCIERE | 5 |

| 3│ | LE SUIVI DE LA QUALITE DES SERVICES FINANCIERS | 6 |

| 3│1 | TRAITEMENT DES REQUETES PARVENUES A L ‘OBSERVATOIRE | 6 |

| 3│1│1 | TRAITEMENT DES REQUETES DES PARTICULIERS | 6 |

| 3│1│1│1 | LES REQUETES DES PARTICULIERS AUTRES QUE CELLES DES HERITIERS | 7 |

| 3│1│1│1│1 VENTILATION DES REQUETES PAR THEME | 7 | |

| 3│1│1│1│2 LES ISSUES DES REQUETES | 8 | |

| 3│1│1│1│3 | DELAIS DE TRAITEMENT DES REQUETES | 9 |

| 3│1│1│1│4 | REPARTITION DES REQUETES PAR REGION | 9 |

| 3│1│1│2 | LES DEMANDES DE RECHERCHE EN MATIERE DE SUCCESSION | 10 |

| 3│1│2 | TRAITEMENT DES REQUETES DES ENTREPRISES | 10 |

| 3│1│2│1 | VENTILATION DES REQUETES PAR THEME | 10 |

| 3│1│2│2 VENTILATION DES REQUETES PAR CATEGORIE D’ ETABLISSEMENT | 13 | |

| 3│1│2│3 I SSUES DES REQUETES | 13 | |

| 3│2 | SUIVI DE LA QUALITE DES SERVICES MONETIQUES | 14 |

| 3│3 | EVALUATION DU DISPOSITIF DE TRAITEMENT DES RECLAMATIONS DES BANQUES POUR L ‘ ANNEE 2016 | 15 |

| 3│3│1 | REPARTITION DES RECLAMATIONS PAR THEME | 16 |

| 3│3│2 REPARTITION DES RECLAMATIONS EN FONCTION DE LEURS DELAIS DE TRAITEMENT | 17 | |

| 3│3│3 LIGNES DIRECTRICES POUR LA MISE EN PLACE D’ UN DISPOSITIF DE TRAITEMENT DES RECLAMATIONS | 18 | |

| 4│ AUTRES TRAVAUX EFFECTUES PAR L ‘OBSERVATOIRE | 19 | |

| 4│1 | PUBLICATION DE L ‘I NDICE DES PRIX DES SERVICES BANCAIRES | 19 |

| 4│2 | REALISATION D’ UNE ETUDE SUR LA TARIFICATION BANCAIRE | 19 |

| 4│3 PARTICIPATION A L ‘ ENQUETE DE LA BANQUE MONDIALE SUR L ‘I NCLUSION FINANCIERE ET LA PROTECTION DU | ||

| CONSOMMATEUR | 19 | |

| 4│4 I NFORMATION, RENSEIGNEMENT ET ETABLISSEMENT DES GUIDES DE REFERENCE | 20 | |

| 4│5 SUIVI DE LA MEDIATION BANCAIRE | 21 | |

| 4│6 COLLABORATION AVEC LES PARTENAIRES DE L ‘OBSERVATOIRE | 21 | |

| TABLE DES MATIERES | 22 |